「つみたてNISAで投資を始めたいけど、本当に大丈夫かな…?」

ニュースやファイナンスで株価が下がるたびに「元本割れしてしまったらどうしよう」と不安になったことはありませんか?

せっかく、コツコツ貯めたお金が減ってしまうかもしれないと思うと、踏み出せずに迷ってしまうものです。

ですが、つみたてNISAは、ただ運用するだけではなく、長期・積立・分散という3つの基本を押さえることで、リスクを最小限に抑えながら資産を少しずつ増やすことができる仕組みです。

本記事では、元本割れが起こる仕組みや確率、さらに起きてしまった場合の具体的な対処法まで、初心者でも理解できるように丁寧に解説します。

読み進めれば、単なる不安が「自分でも計画的に資産形成できる」という安心感に変わります。

これからの人生でお金に困らないための第一歩として、つみたてNISAのリスクと向き合いながら、賢く運用する方法を身につけましょう。

【おすすめ】初心者でも安心して始められる証券口座はこちら↓↓

No.1ネット証券ではじめよう!株デビューするならSBI証券

定義・基礎知識

つみたてNISAとは、国が「長い時間をかけてお金を増やす」ことを応援してくれる制度と思ってください。

ただし、「元本割れ(利益がマイナスになること)」が起こることもあるため、仕組みを正しく理解ことが大切です。

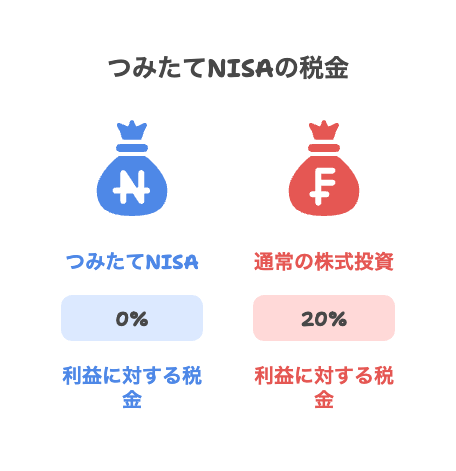

つみたてNISAは、金融庁がつくった長期投資のための制度であり、通常の株式投資の利益には約20%の税金がかかりますが、つみたてNISAでは非課税(0%)になります。

📊 金融庁によると、2024年時点で約900万人が利用しており、

平均で毎月1〜3万円ほどを投資しています(出典:金融庁「NISA口座の利用状況調査」2024年3月)。

ですが、投資先の株価や投資信託の値段は、経済や世界のニュースなどで日々上下します。

つみたてNISAでも一時的に元本割れ(最初よりお金が減る)ことが起こります。

投資は、短い期間では減ることもあるけれど、長い目で見れば増える可能性が高いのです。

元本割れとは?投資におけるリスクの意味

元本割れとは、自分が投資したお金よりも価値が一時的に減ってしまうことです。

つまり、マイナスになる可能性のことを指します。

投資の世界ではこれを「リスク」と呼びます。

元本割れが起きるのは、投資の対象である「株式」や「投資信託」の値段(価格)が毎日変動しているからです。

たとえば、

-

景気が悪くなった

-

世界で戦争や災害が起きた

-

金利が上がった

といった出来事があると、株価が下がることがあります。

その結果、自分が買ったときより値段が下がって損をしてしまうのが「元本割れ」です。

データ引用

金融庁がまとめたデータによると、

投資信託の価格(基準価額)は短期では上がったり下がったりをくり返しますが、

長期で積み立てた場合、20年以上の運用では約9割がプラスになったという結果が出ています。

(出典:金融庁「つみたてNISA対象ファンドのパフォーマンス分析」2023年)

つまり、短い期間ではマイナス(元本割れ)になっても、長く続けることでプラスに変わる可能性が高いのです。

-

元本割れ=投資したお金が一時的に減ること

-

価格は毎日動くので、短期では損もありうる

-

でも長く続けると、リスクはやわらぐ傾向にある

| 投資期間 | 元本割れする可能性 | 結果の傾向 |

|---|---|---|

| 短期(1年未満) | 高い | 損をすることもある |

| 中期(5〜10年) | 中くらい | 上がったり下がったり |

| 長期(20年以上) | 低い | プラスになる可能性が高い |

つみたてNISAで元本割れする可能性があるケース

つみたてNISAは長期投資に向いた制度ですが、短い期間では元本割れすることもあります。

ですので、「どんなときでも安心して増える」というわけではないのです。

元本割れが起きるケースには、いくつかの共通点があります。

| ケース | 状況 | なぜ元本割れが起こるのか |

|---|---|---|

| ① 投資を始めた直後に相場が下がる | たとえば、投資を始めた月に株価が急落した | 購入した直後は価格変動の影響を強く受けるため |

| ② 短期間でやめてしまう | 数か月〜1年で売却した | 値上がりのチャンスを待てず、下がった状態で売ることになる |

| ③ 世界的な景気の悪化 | リーマンショックやコロナショックのような不況時 | 株式全体が下落し、投資信託の価値も下がる |

| ④ リスクの高い商品を選んだ | 値動きの大きいアクティブ型など | 相場変動が大きく、一時的な下落リスクが高い |

【データ引用】

金融庁の調査によると、つみたてNISA対象ファンドでも1年未満の運用では約半数が元本割れしていた一方、

20年以上積み立てた場合は約9割がプラスという結果が出ています。

(出典:金融庁「つみたてNISA対象ファンドのパフォーマンス分析」2023年)

つまり、「短期間で結果を求めるほど、元本割れの可能性が高くなる」のです。

つみたてNISAで元本割れが起きやすいのは、

-

始めたばかりの短期間

-

景気が悪化したとき

-

値動きの大きい商品を選んだとき

でも、長く積み立てを続ければ、時間がリスクをやわらげてくれるのが最大の強みです。

焦らず、コツコツと続けることが「元本割れを防ぐいちばんの方法」です。

重要性・理由

つみたてNISAで「元本割れの仕組み」や「リスクの意味」を知っておくことは、安心して長く投資を続けるためにとても大切です。

なぜなら、仕組みを理解していないと、少しお金が減っただけで不安になり、やめてしまう人が多いからです。

投資の世界では、「価格が上がるとき」もあれば「下がるとき」もあります。

でも、リスクを理解している人ほど、下がっても慌てずに続けられるのです。

【データ引用】

金融庁の調査によると、つみたてNISAを5年以上続けている人の約8割が「プラスの運用結果」になっている一方、

1年以内でやめてしまった人では半数近くがマイナスでした。

(出典:金融庁「NISA口座の利用状況調査」2024年3月)

つまり、リスクを理解して長く続けることこそが成功への近道なんです。

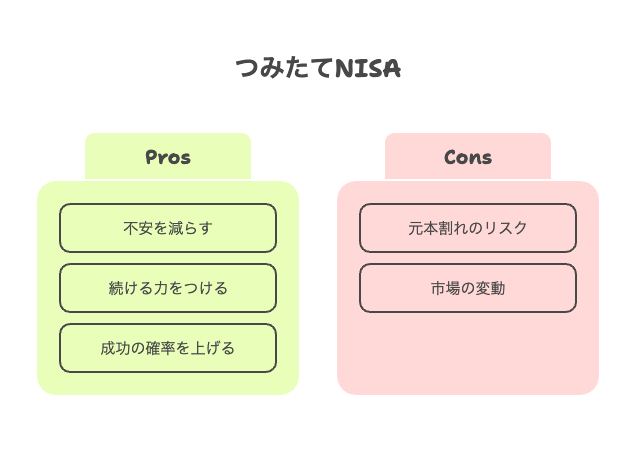

投資のリスクを理解することは、

-

不安を減らす

-

続ける力をつける

-

成功の確率を上げる

この3つを実現するために欠かせません。

つみたてNISAは「知って、続ける人ほど得をする制度」です。

だからこそ、リスクの怖さではなく、意味を正しく知ることが大切です。

なぜ元本割れリスクを理解しておく必要があるのか

元本割れのリスクを理解しておくことは、「安心して長く投資を続けるため」にとても大切です。

リスクを知らないまま始めると、少しの値下がりで「もうダメだ…」と途中でやめてしまい、本来得られるはずの利益を逃してしまうからです。

つまり、「リスクを理解しておく=途中であわてず、長く続けられる」ということなんです。

元本割れのリスクを理解することは、「将来の利益を守るための心の準備」です。

リスクを知ることは怖がるためではなく、落ち着いて投資を続ける力をつけることにつながります。

| ポイント | 内容 |

|---|---|

| リスク理解の目的 | 不安でやめてしまうのを防ぐため |

| 根拠 | 長期運用ではほとんどの人がプラス(金融庁データ) |

| たとえ | 坂道を知っていればマラソンで焦らないのと同じ |

| 得られる効果 | 安心して長期投資を続けられる |

このように「元本割れリスクの理解」は、つみたてNISAで成功するためのスタートラインなんです。

長期・積立・分散の重要性

投資で資産形成する目的とメリット

貯金するだけではお金はほとんど増えませんが、投資をすると「お金に働いてもらう」ことができます。

日本銀行の調査によると、日本の普通預金の金利は約0.001%。

100万円を10年間預けても、増えるのはたった100円ほどです。

一方で、長期の株式投資では年3〜5%ほどのリターンが見込まれることが、金融庁の資料(※出典:金融庁「資産運用に関する基礎資料」)で示されています。

この違いを表にすると、次のようになります。

| 方法 | 年利 | 10年後の100万円の価値 |

|---|---|---|

| 銀行預金 | 約0.001% | 約1,000,010円 |

| 投資(平均3%) | 約3% | 約1,343,900円 |

| 投資(平均5%) | 約5% | 約1,628,900円 |

つまり、同じ100万円でも、投資をするかしないかで約60万円以上の差が生まれる可能性があるのです。

だからこそ、投資の目的は「お金を増やすこと」だけではなく、

-

将来の不安を減らす

-

夢や目標(旅行・マイホーム・老後の生活)を叶える

-

お金に対する知識を増やす

といった「安心と自由を手に入れること」にもつながります。

投資とは、もう一人の働き者を育てるようなものです。

私の様な本業でサラリーマンをしていると、副業で実働するには限界がありますので、投資などはある意味で向いていると思っています。

事前に準備すること

それでは、事前に準備することについて解説していきます。

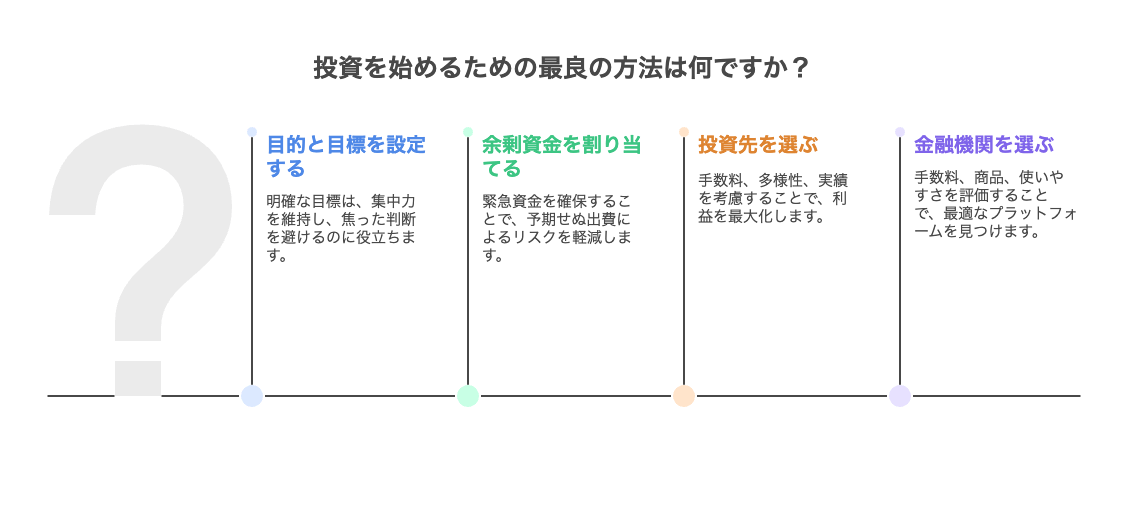

投資目的・目標額を明確にする

投資を始めるときは、「何のために」「いくらを目指すのか」をはっきり決めることが大切です。

ゴールが決まっていないと、途中で迷ってしまったり、焦って間違った判断をしてしまうことがあるからです。

目的を持つことで「計画的にコツコツ続けられる」と考えられています。

具体的には、

-

「老後の生活費を月15万円分補いたい」

-

「子どもの教育費を10年後までに300万円貯めたい」

-

「早期リタイアを目指して年間5%で資産を増やしたい」

といった目的と目標額を決めることで、道のりが見えやすくなり、途中で不安になっても続けやすくなります。

余剰資金での投資計画を立てる

投資は、生活に必要なお金を使わず、余裕のあるお金(=余剰資金)で行うことが大切です。

なぜなら、急な出費があったときに投資資金を取り崩してしまうと、思わぬ損をすることがあるからです。

これにより、投資中に相場が下がっても、慌てて売る必要がなくなり、長期で安定した運用がしやすくなります。

たとえば、下のようにお金を3つに分けて考えると安心です。

| お金の種類 | 使い道 | 目安 |

|---|---|---|

| ① 生活資金 | 家賃・食費・光熱費など | 毎月必要な分 |

| ② 緊急資金 | 病気・修理・急な出費に備える | 3〜6か月分 |

| ③ 余剰資金 | 投資・資産形成に使うお金 | 生活に支障が出ない範囲 |

このように分けることで、「安心して続けられる投資」ができます。

投資は、無理をしないことが一番の成功の秘訣です。

まずは、生活を守り、そのうえで余ったお金を計画的に投資していきましょう。

投資先や金融機関の選び方

投資を始めるときは、自分に合った投資先と信頼できる金融機関を選ぶことがとても大切です。

間違った選び方をすると、手数料が高かったり、リスクが大きくなったりして、せっかくの利益が減ってしまうことがあります。

つみたてNISAを利用することで、初心者でも比較的安全に始めやすい環境が整っているのです。

投資先を選ぶときは、次の3つを意識すると失敗しにくくなります。

| ポイント | 内容 | 例 |

|---|---|---|

| ① 手数料 | 買う・持つ・売るときのコストが安いか | 信託報酬が低い商品を選ぶ |

| ② 分散 | 1つの会社だけでなく、いろんな企業や国に分けて投資しているか | 全世界株式・S&P500など |

| ③ 実績 | 長期間安定して成長しているか | 10年以上の運用実績がある商品 |

また、金融機関(証券会社)を選ぶときも、

-

取扱商品の多さ

-

手数料の安さ

-

スマホアプリの使いやすさ

などを比べると、自分に合ったところが見つかります。

投資は「どこに」「どんな商品で」「どんな環境で」始めるかがとても重要です。

焦らず、信頼できる選択をすることが、安心して資産を増やす第一歩になります。

方法・ステップ・手順

方法・ステップ・手順について解説していきます。

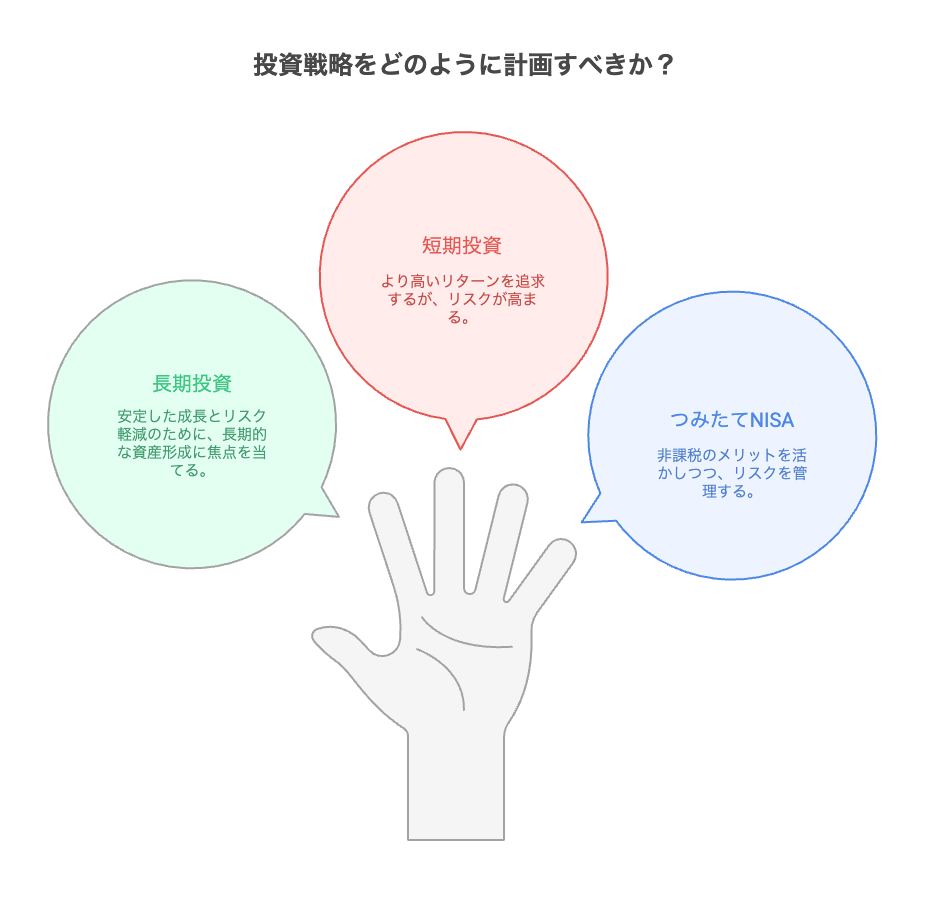

長期積立を継続する方法

投資商品の分散方法

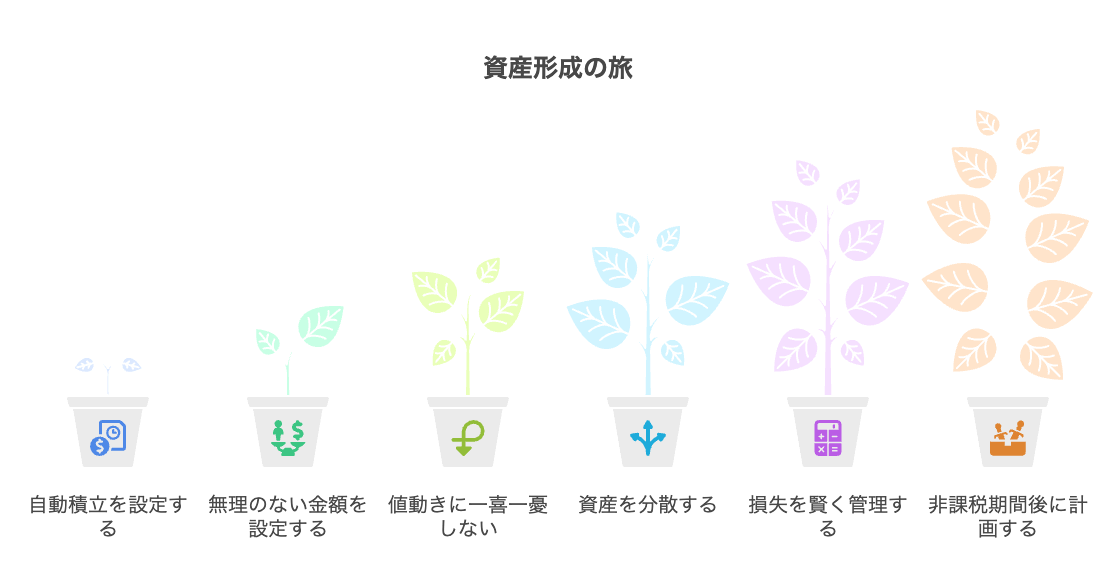

投資では、1つの商品にすべてのお金を入れず、いくつかに分けて投資することが大切です。

これを「分散投資」といい、リスクを減らして安定した運用をするための基本の考え方です。

つまり、1つが下がっても、他の資産が支えてくれるため、大きく損をする確率が下がるのです。

分散には、主に3つの方法があります。

| 分散の種類 | 内容 | 例 |

|---|---|---|

| 資産分散 | 株式・債券・不動産などに分ける | 株と債券を半分ずつ |

| 地域分散 | 日本・アメリカ・新興国などに分ける | 全世界株式など |

| 時間分散 | 一度に買わず、毎月コツコツ投資 | つみたてNISAの積立投資 |

このように分けることで、1つの国や企業が不調でも、他の投資がカバーしてくれる仕組みになります。

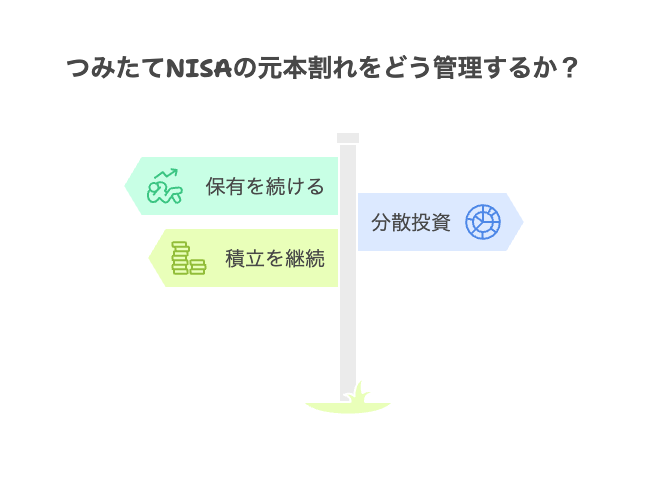

課税口座や売却による元本割れ時の対応

投資で元本割れが起きても、慌てて売る必要はなく、状況に応じた対応を考えることが大切です。

特に、課税口座で売却すると、利益だけでなく損失も税金に影響するため、賢く判断することが重要です。

一方、課税口座で損失を確定してしまうと、税制上のメリットを活かせないことがあります。

元本割れ時の基本的な対応は次の通りです。

| 対応方法 | 内容 | ポイント |

|---|---|---|

| 保有を続ける | 相場の回復を待つ | 長期での運用を前提にする |

| 積立を続ける | 下落中も購入を続ける | 安く買えるチャンスになる |

| 損益通算の活用 | 課税口座での損を利益と相殺 | 税金の負担を減らせる |

焦らず、冷静に対応することで、長期での資産形成をしっかり続けることができます。

非課税期間終了後の資産活用方法

コツは?

コツについて解説していきます。

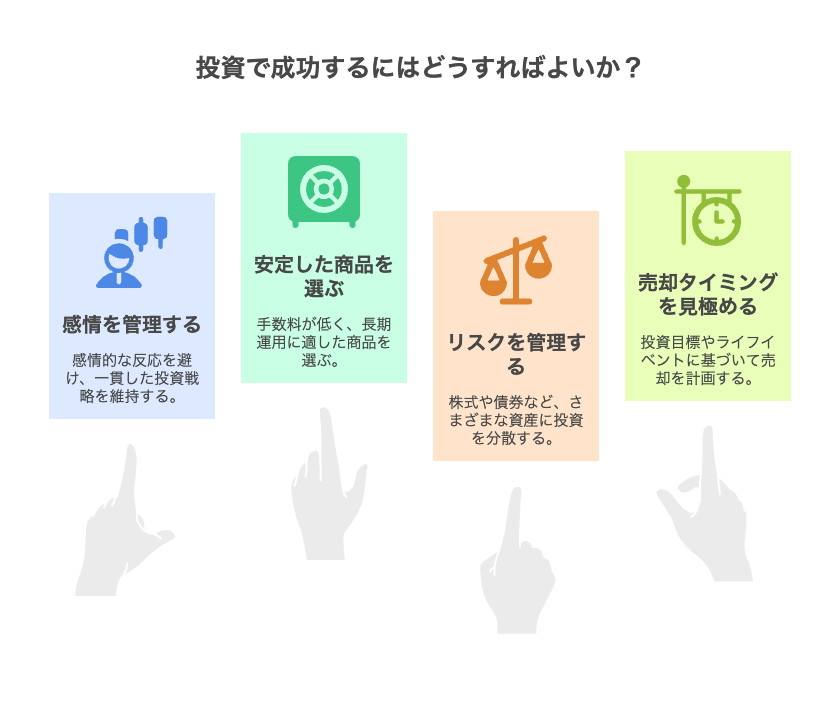

感情に左右されず、積立を継続するコツ

安定した商品選びとリスク管理

投資では、安定した商品を選びつつ、リスクを管理することが大切です。

これにより、値動きに振り回されず、長く安心して資産を増やすことができます。

つまり、信頼できる商品を選ぶことと、リスクを分散することが、安定した運用の基本です。

安定した商品選びとリスク管理のポイントは次の通りです。

-

手数料が低く、長期運用に向いた商品を選ぶ

-

株式や債券、国内外に分散して投資する

-

一時的な下落でも慌てずに積立を継続する

安定した商品と分散投資でリスクを管理すれば、値動きに左右されず、安心して長期で資産形成を続けることができます。

売却タイミングを見極めるポイント

注意点

注意点について解説していきます。

短期間で大きな利益を狙わないこと

損益通算ができない制約

つみたてNISAでは、他の口座で出た損と利益を相殺する「損益通算」ができないという制約があります。

そのため、損が出た場合でも、税金を減らすことはできません。

この制約を理解したうえで投資を行えば、非課税のメリットを最大限活かしつつ、リスクに備える運用ができます。

ポイントとしては

-

NISA口座は長期・安定運用向きと考える

-

元本割れリスクを理解して少額から始める

-

課税口座とのバランスも意識する

このルールを守ることで、税制メリットを失わずに安心して資産形成を進められます。

投資対象や金額の制限

つみたてNISAでは、投資できる商品や年間の投資上限が決まっていることを理解することが大切です。

上限や対象商品を守ることで、無理なく安全に投資を続けられます。

初心者でもリスクを抑えつつ、長期で資産形成できるように制度設計されているためです。

この制限を理解しておくことで、無理のない範囲で効率的に非課税メリットを活かした資産運用が可能になります。

ポイントとしては

-

投資できる商品はつみたてNISA対象の投資信託のみ

-

年間の投資上限は40万円まで

-

無理のない金額でコツコツ積立を続ける

制度のルールを守ることで、安心して長期的な資産形成を進められます。

元本割れが起きる可能性を常に認識する

投資では、元本割れのリスクがあることを常に意識することが大切です。

リスクを知らずに投資すると、急な値下がりで慌てて売ってしまい、損を大きくしてしまう可能性があります。

しかし、長期で分散投資を続けると、値動きのリスクは減り、元本割れの可能性も低くなります。

元本割れの可能性を理解しておくことで、

-

投資額を生活資金とは分ける

-

長期・積立・分散でリスクを抑える

-

一時的な下落で慌てず積立を続ける

といった安全な運用ができるようになります。

元本割れのリスクを認識することは、安心して長期的に資産を増やすための基本の考え方です。

終わったあとにやること

終わったとにやることについて解説していきます。

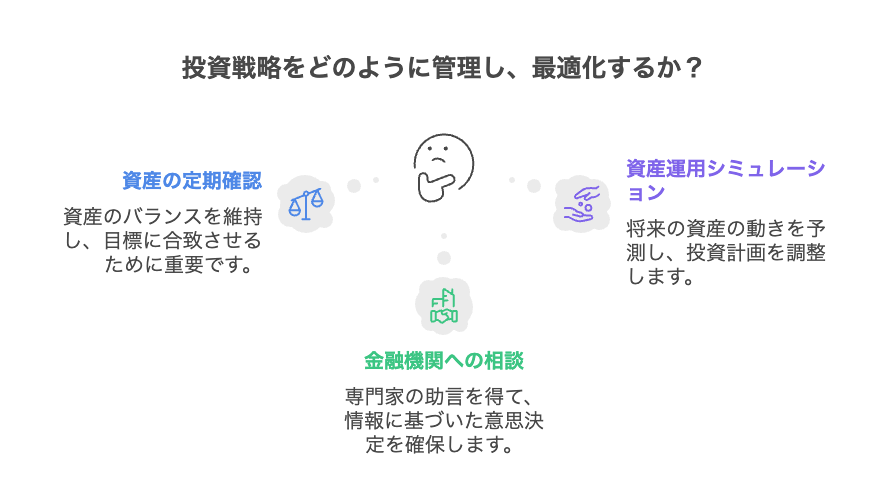

保有資産の定期確認と調整

投資では、定期的に自分の保有資産を確認し、必要に応じて調整することが大切です。

放置すると、資産のバランスが崩れたり、目標に合わなくなったりすることがあります。

特に、株式や債券など複数の資産に分散している場合、値動きによって比率が変わるため、目標比率に戻す調整が重要です。

資産の定期確認と調整のポイントは次の通りです。

-

保有商品の割合を年に1〜2回チェックする

-

株式や債券の比率が目標から大きくズレた場合はリバランスする

-

ライフイベントや投資目的の変化に応じて調整する

定期的に資産を確認し調整することで、リスクをコントロールしながら安心して長期投資を続けられます。

金融機関への相談や情報収集

資産運用シミュレーションで将来を予測

投資を始める前には、資産運用シミュレーションを使って将来の資産の動きを予測することが大切です。

シミュレーションを行うことで、目標に達するための期間や必要な積立金額が具体的にわかります。

将来の資産額の目安を知ることで、無理のない投資計画を立てやすくなります。

資産運用シミュレーションの活用ポイントは次の通りです。

-

投資期間、毎月の積立額、想定利回りを入力して試算する

-

複数の利回りパターンでシミュレーションしてリスクを把握する

-

目標額に達するかを確認し、必要に応じて積立額を調整する

シミュレーションを活用すれば、将来の資産形成の見通しが立ち、安心して長期投資を続けることができます。

よくある質問

つみたてNISAは元本割れするのか?

つみたてNISAは元本割れする可能性がありますが、長期積立でリスクは抑えられます。

元本割れした場合どうすればいい?

元本割れした場合は、慌てず保有を続けたり、分散投資や積立を継続してリスクを抑えます。

どんな人がつみたてNISAに向いている?

つみたてNISAは、長期でコツコツ資産を増やしたい人や、リスクを抑えたい初心者向きです。

元本割れ以外のデメリットは?

元本割れ以外のデメリットは、損益通算ができないことや、投資対象・金額に制限があることです。

非課税期間終了後の資産はどうなる?

非課税期間終了後は、課税口座に移して保有するか、必要に応じて売却や再投資を行います。

まとめ

つみたてNISAで投資を始めるとき、元本割れのリスクはゼロではありません。

しかし、長期・積立・分散の基本を守れば、そのリスクは大幅に抑えられます。

重要なのは、短期的な値動きに一喜一憂せず、毎月コツコツと積立を続けることです。

また、投資対象や金融機関を慎重に選び、定期的に資産を確認して調整することで、安心して運用できます。

つみたてNISAの非課税メリットを活かすためには、感情に左右されずに長期で続ける姿勢が鍵です。

元本割れを恐れて始めなければ、資産形成のチャンスも逃してしまいます。

リスクを理解し、計画的に積立を始めることで、少額でも将来の大きな成果につながります。

一歩を踏み出して、未来の自分のための資産形成をスタートしましょう。

つみたてNISAは正しい知識と口座選びで、リスクを最小限にできます。

👉 SBI証券で口座を開設して、今日から安心の投資を始めましょう

コメント