つみたてNISAを始めたい。

でも「どの投資信託を選べばいいのか」が分からず、検索しては迷ってしまう経験ありませんか?

実は、つみたてNISAでつまずくほとんどの人が、まったく同じ悩みを抱えています。

「人気ランキングは本当に信用していいの?」、「初心者でも失敗しない投資信託ってどれ?」、「長期で積み立てて、本当に増えるの?」

そんな疑問が次から次へと湧いてきて、結局一歩が踏み出せないまま…という人が驚くほど多いのです。

本記事では、つみたてNISAのプロや投資家が長い時間をかけて積み上げてきた知識を、初心者でもすぐ理解できる形でまとめています。

難しい専門用語はできる限りシンプルに、数ある投資信託の中から「長期で本当に選んでよかった」と言われる銘柄だけを厳選して紹介します。

つみたてnisa 第一歩は「正しい投資信託を選ぶこと」から始まります。

あなたと同じスタート地点に立っていた人が、つみたてNISAで着実に資産を育てていけるようお話していきます。

つみたてNISAとは何か/制度概要

制度の対象・非課税枠・対象商品

つみたてNISAは、誰でもコツコツお金を増やしやすくするための制度で、毎年120万円までの投資で得た利益に税金がかからず、長期に向いた投資信託だけが選べる安全性の高い仕組みである。

つみたてNISAには、初心者でも安心して利用できるように次のような決まりがある。

・対象者

日本に住んでいる18歳以上の人なら利用できる。

・非課税枠

毎年120万円までが非課税の上限で、利益に税金がかからない期間は無期限である。

これは金融庁が公表している「新NISA制度」のデータでも確認できる。

・対象商品

つみたてNISAで購入できるのは、長期投資に向いた投資信託など、金融庁の基準を満たした商品だけである。

具体的には、手数料が安いこと、長期の積み立てに適した運用方針であることなどが条件になっており、数多くある投資信託の中から基準を満たした商品だけが対象となる。

つみたてNISAは、国が安全基準を設定したうえで、非課税枠を使って長期で資産を増やしやすくする制度である。

毎年120万円まで税金がかからず、基準をクリアした投資信託だけを選べるため、初めての人でも安心して始めることができる。

「新NISA」「つみたて投資枠」の違い

新NISAには、目的に合わせて使える2つの投資枠があり、1つ目は「つみたて投資枠」で、毎年120万円まで使えます。

この枠では、国が長期投資に向いていると判断した投資信託だけが買えるようになっていて、手数料が安く、コツコツ積み立てに向いた安全性の高い商品が中心です。

2つ目は「成長投資枠」で、毎年240万円まで使えることで、株式やETFなど、より広い商品が選べるが、リスクが高いものも含まれています。

大きく増える可能性もある一方、価格の上下が大きい商品もあるため、自分で判断する力が必要です。

新NISA全体では、この2つの枠を合わせて年間最大360万円まで投資ができ、金融庁の新NISA制度の資料でも、2つの枠の違いは「目的が異なる枠を組み合わせて使う仕組み」として説明されています。

つみたて投資枠は「長く積み立てる人向けの安全枠」、成長投資枠は「幅広い商品から選びたい人向けの自由枠」というイメージで、自分の投資スタイルに合わせて使い分けることができる制度です。

対象となる投資信託の条件

つみたてNISAで買える投資信託は、国が長期の積み立てに向いていると認めた商品だけに限られています。

具体的には以下の条件を満たす必要があります。

・手数料(信託報酬)が低いこと

・長期投資に適した運用方針であること

・分散投資されていること(国内外の株式や債券などに幅広く投資)

・過去の運用実績や純資産額が一定基準を満たしていること

「長期・積立・分散投資に適していること」と明記されており、500本以上ある投資信託の中から基準をクリアした数百本だけが対象となっています。

この条件により、初心者でも安心してコツコツ積み立てられる投資信託だけが選べるようになっています。

つまり、つみたてNISAでは「長く持っても安心な商品だけが集められている」と考えるとわかりやすいですね。

対象条件を守ることで、無理なリスクを避けつつ、長期で資産を育てやすくなります。

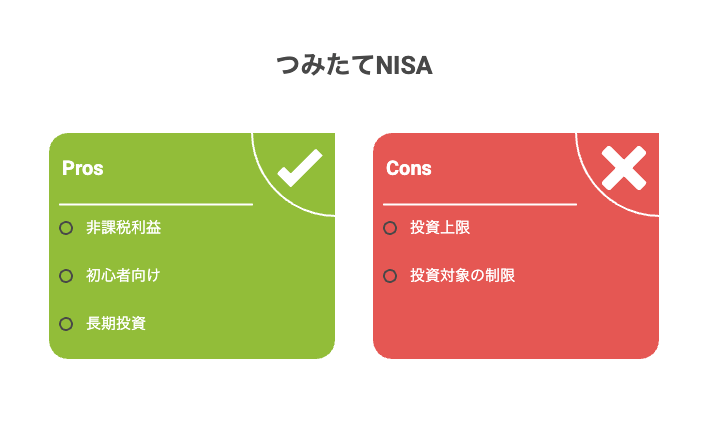

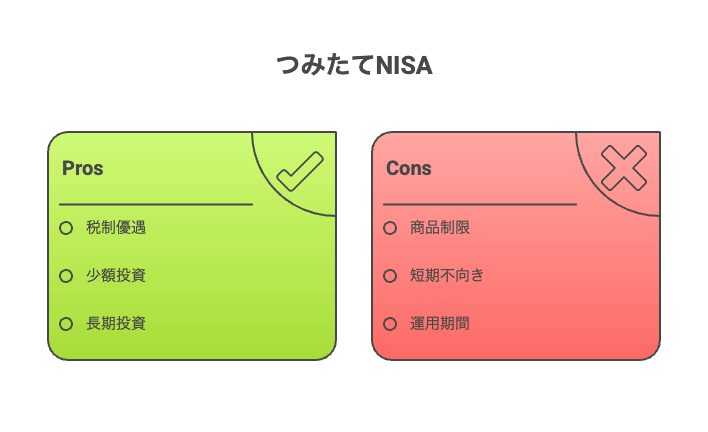

つみたてNISAのメリット・デメリット

非課税メリット・長期分散投資の意義

つみたてNISAの最大のポイントは、投資で得た利益に税金がかからない非課税メリットがあることと、長い時間をかけて分散投資をすることでリスクを減らしながら資産を増やしやすくなる点にあります。

日本では通常、投資で利益が出ると約20%の税金がかかるが、つみたてNISAではこれが0円になるため、その分だけお金が手元に残りやすいです。

長期投資が有利な理由は、世界全体の経済が長い目で見ると成長し続けているためで、たとえば世界株式の指数であるMSCI ACWIは、過去30年以上の長期で右肩上がりの成長を続けているデータがあります。

つみたてNISAでは、非課税で増えた分がそのまま味方になり、長期と分散を組み合わせることで、大きな失敗を避けつつコツコツ資産を育てられる仕組みになっています。

初心者でも続けやすく、将来のために効率よくお金を増やすための基本となる考え方です。

手数料・信託報酬などコスト面の課題

投資信託は、手数料や信託報酬などの「見えにくいコスト」があるため、できるだけ安い商品を選ぶことがとても大切です。

手数料(信託報酬)は将来の利益を確実に削る要因 として注意が必要だと示されています。

それに、同じように運用していても、

-

信託報酬 0.2%

-

信託報酬 1.0%

という2つの商品では、長く続けるほど差が大きくなることもわかっています。

たとえば、金融庁が公表している資産運用シミュレーションでは、信託報酬が高くなるほど20〜30年後に「受け取れるお金が何十万円〜100万円以上減る」ケースもあると示されています。

制度変更・ロールオーバーの注意点

つみたてNISAは制度が変わることがあるので、その時に「自分の資産がどう扱われるのか」をしっかり確認することが大切です。

制度が変わると、使えるお金の上限 や ロールオーバー(古い枠から新しい枠へ移す作業) のルールが変わることがあるからです。

-

旧つみたてNISAや一般NISAの「年間投資できる金額」

-

ロールオーバーできる条件

-

非課税期間

などは、制度変更のタイミングによって何度も見直されてきました。

制度変更があると、

-

「去年できたことが、今年はできない」

-

「ロールオーバーできると思っていたら対象外だった」

ということがあり、そのまま気づかずにいると思ったより非課税のメリットを受けられない可能性がありますので注意して運用してください。

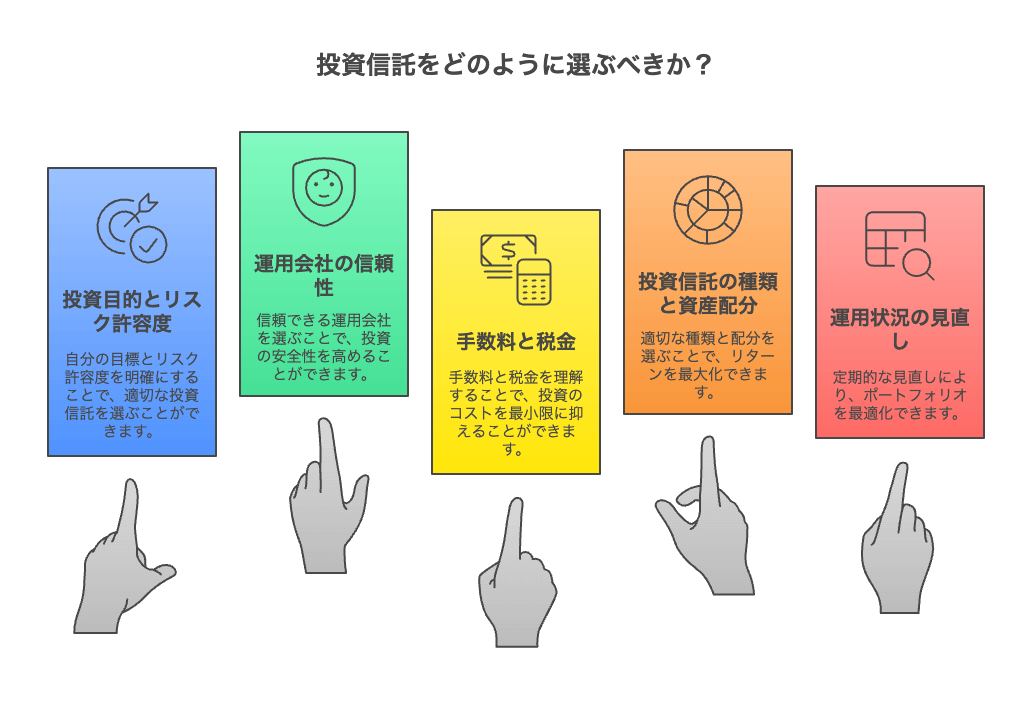

投資信託を選ぶ際の基本ポイント

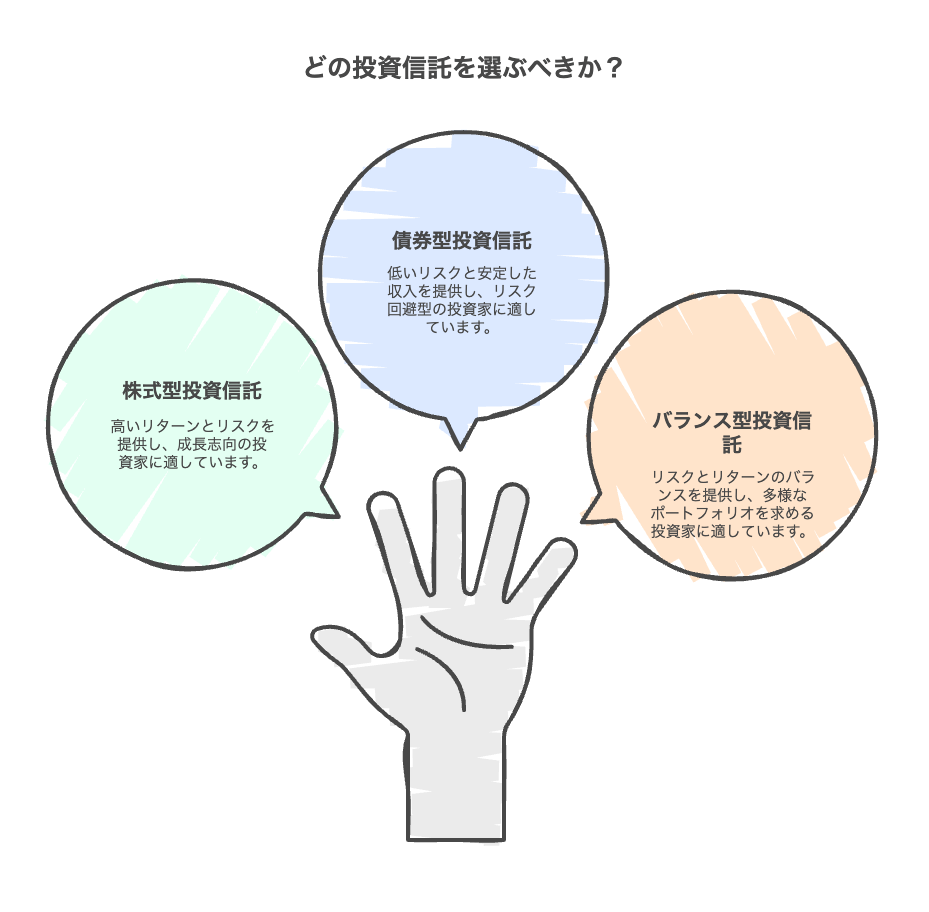

投資対象(国内株式、先進国株式、全世界株式など)

迷ったら「全世界株式」にしておけば、もっともバランスよく安心して続けられます。

投資のリターンは「どの国が成長するか」で変わりますが、どの国が一番成長するかを前もって当たるかは、とても難しいです。

実際、これまでの世界では

-

ある年はアメリカが1位

-

次の年はヨーロッパ

-

さらに別の年は日本や新興国

と、毎年トップがコロコロ変わります。

そこで、世界中をまとめて買える「全世界株式」は、強い国があればそのプラスを取り込み、弱い国があっても分散でリスクを小さくできる という特徴があります。

資産配分(株式・債券・バランス型)

投資になれていない方は、株式だけより「バランス型(株+債券)」にしておくと安定して続けられます。

株式は「値段の上下が大きい」けれど、長い目でみると成長しやすい資産です。

反対に債券は「値段の上下が小さい」かわりに、リターンも控えめな資産です。

-

株式:ハイリスク・ハイリターン

-

債券:ローリスク・ローリターン

という性質があります。

たとえば、世界のデータで見ると

-

株式は長期で平均4〜7%ほどの成長

-

債券は長期で平均1〜3%ほどの成長

という結果が出ています(MSCIや世界債券インデックスの過去データより)。

株式だけだと大きく下がる年もありますが、債券と組み合わせることで、「値動きのショックをやわらげる」効果(分散効果) が生まれます。

運用方法(インデックス、アクティブ、バランス)

初心者は、ムリせず長く続けられる「インデックス運用」をえらぶのがいちばん安全です。

| 種類 | どんな運用? | 特徴 |

|---|---|---|

| インデックス | 市場全体の平均をそのまま買う | 安定・低コスト |

| アクティブ | 平均よりもっと高い利益をねらう | 高コスト・当たりは少ない |

| バランス | インデックス型の商品を混ぜたものが多い | 自動で調整してくれる |

特にインデックスが初心者に向く理由は3つ。

① たくさんのデータで「勝ちやすい」とわかっている。

アメリカのS&Pダウ・ジョーンズの調査(SPIVA)では、10年のあいだにアクティブファンドの約85%がインデックスに負けたというデータがあります。

つまり、プロが頑張って選んでも、市場の平均 = インデックスを上回るのはとてもむずかしいのです。

② 手数料が安くて続けやすい

インデックスは、特別な分析がいらないため、手数料(信託報酬)がとても低いです。

逆にアクティブは、人が調査して運用するため、手数料が高く、長く続けるほど不利になりやすいです。

③ 値動きが安定しやすい

インデックスは市場全体を買うので、1つの会社が失敗しても、他の会社がカバーしてくれる 分散効果があります。

バランス型はインデックス商品を組み合わせていることが多いため、初心者でも取り入れやすいです。

信託報酬・隠れコスト・実績・純資産の確認

投資信託を選ぶときは、「コストが安い」「実績が安定」「純資産が大きい」の3つをチェックすると失敗しにくいです。

投資信託には、次の4つがとても大事です。

| 項目 | なぜ大事? | 目安 |

|---|---|---|

| 信託報酬(しんたくほうしゅう) | 毎日かかる“管理料” | できるだけ低いほうが有利 |

| 隠れコスト | 売買手数料など見えにくいコスト | トータルコストが低いほど良い |

| 実績 | 過去の値動き・運用が安定していたか | ベンチマークどおり動いているか |

| 純資産 | ファンドの大きさ | 数百億円以上あると安心 |

では順番に説明します。

① 信託報酬は「低いほど勝ちやすい」

信託報酬は、毎日引かれる管理料です。

-

0.1%のファンド と

-

1.0%のファンド

を20年つみたてすると、コスト差だけで最終的な金額が数十万円〜数百万円変わる ことがあります。

② 隠れコストは「ファンドの本当の値段」

投資信託には、信託報酬以外にも

-

売買手数料

-

監査費用

-

有価証券の売買コスト

など、見えにくい費用があります。

これらは「運用報告書」でわかり、実質コスト(本当のコスト)」として確認できます。

③ 実績は「正しく運用されてきたかの証拠」

実績を見るポイントは

-

ベンチマークと同じように動いているか(インデックスの場合)

-

大きくブレていないか

過去の成績が未来を保証するわけではありませんが、正しく運用されてきたファンドは信頼しやすいです。

④ 純資産は「ファンドの体力」

純資産とは、その投資信託のお金の大きさです。

-

小さすぎる(数十億円以下)と → 途中で運用終了になるリスク

-

大きい(数百億〜数千億円)と → 安定して運用が続く

一般的に、300億円以上あると安心と言われます。

投資信託は、コストが低くて、実績が安定していて、純資産が大きいものを選べば失敗しにくいです。

迷ったら 、実質コストが低い&純資産が大きいインデックスファンド を選べば大丈夫です。

投資期間・積立頻度・リスク許容度

長く続けること・こまめに積み立てること・自分のリスクに合った投資を選ぶことが成功のカギです。

投資で大切なのは、この3つです。

① 投資期間(どれくらい続けるか)

-

株や投資信託は、短い期間だと値段の上下で損する可能性が高い

-

長く続けるほどリスクが下がり、平均的なリターンに近づく

-

過去のデータ(米国株式市場)では、10年以上保有すれば元本割れの確率が大幅に下がることがわかっています

② 積立頻度(どれくらいの間隔で投資するか)

-

毎月コツコツ積み立てると、高いときも安いときも自動で買える

-

これを「ドルコスト平均法」といい、平均購入価格を平準化してリスクを減らせる

③ リスク許容度(どれくらい値動きに耐えられるか)

-

値段が大きく上下しても気にしない人 → 株式中心

-

少しでも損が怖い人 → 債券やバランス型

-

自分の性格や生活に合った投資を選ぶと、長く続けやすい

そこから学んだ「これだけ見ればOK」の5項目

ここからは、私が実際に選んで投資をしている投資信託をご紹介していきます。

必ずしも正解ではありませんが、以下の5項目を意識して選定しました。

【投資信託を選ぶときに見るべき5項目】

-

信託報酬が低いか

-

純資産額が十分に大きいか

-

ベンチマーク(指数)にしっかり連動しているか

-

運用期間が長く、実績が安定しているか

-

投資対象(全世界・米国など)が自分の目的に合っているか

になります。

では、実際の保有銘柄もお伝えして、解説していきます。

1. 信託報酬が低いか

→ 当てはまっています

・eMAXIS Slim シリーズは日本トップクラスの低コスト

・同じ指数に連動する投信の中でも最安水準

・長期投資では手数料差がリターン差に直結するので非常に良い選択

2. 純資産額が十分に大きいか

→ 十分に大きいです(問題なし)

・TOPIX:数千億円規模

・全世界(除く日本):数千億円以上の巨大ファンド

・純資産が大きい=繰上げ償還のリスクが極めて低い

3. ベンチマークにしっかり連動しているか

→ 連動性は優秀です

・TOPIX → TOPIX指数

・全世界(除く日本) → MSCI ACWI(除く日本)

ほぼ指数どおりに動く実績があります。

4. 運用期間が長く、実績が安定しているか

→ 問題なし・十分に実績あり

・eMAXIS Slim シリーズは運用歴5年以上のものが多く、

長期運用でも安定したパフォーマンスを出しています

(あなたの画像でもすでにプラスになっており、順調そのもの)

5. 投資対象(全世界・日本)が目的に合っているか

→ とてもバランス良い組み合わせ

・「全世界株式(除く日本)」:世界への分散

・「TOPIX(国内株式)」:日本経済の成長もカバー

この2つを組み合わせていることで「日本が強い年も、世界が強い年も取りこぼしが少ない」

という構造になっています。

こちらの2銘柄は、5つの基準すべてに合格しており、つみたてNISA初心者には非常に良い選択になっていると思います。

むしろ、数ある投信の中でも「王道中の王道」「失敗しにくい組み合わせ」です。

ぜひ、ご参考にしてみてください。

おすすめ投資信託(銘柄/タイプ別)

インデックス型で低コストな銘柄5選

インデックス型の投資信託は、「できるだけ安い手数料」のものを選ぶと、長い時間であなたのお金がより増えやすくなります。

特に、次の5つは低コストで人気が高いおすすめ銘柄です。

低コストおすすめ5選(例)

-

eMAXIS Slim 米国株式(S&P500)

-

SBI・V・S&P500

-

楽天・オールカントリー(全世界株式)

-

eMAXIS Slim 全世界株式(オールカントリー)

-

ニッセイ外国株式インデックスファンド

インデックス型は“市場全体に広く投資”する仕組みなので、手数料(信託報酬)が低いほど、あなたの取り分が増える という特徴があります。

実際に、インデックスファンドの手数料は年0.05〜0.1%台が主流で、アクティブファンド(平均1.0%前後)より圧倒的に安いです。

つまり、同じ成果でも「コストが安い銘柄ほど、手数料で引かれる量が少ない」ため、

長期になるほど差が大きくなるのです。

毎月の積立が同じでも、手数料の差で将来のリターンは大きく変わります。

迷ったら、今日紹介した低コスト5銘柄の中から選べば間違いないです。

バランス型/複数資産に分散できる銘柄3選

1本で株式や債券などに自動で分散できるバランス型は、値動きが安定しやすく、投資初心者にも続けやすい商品です。

特に人気が高くコストも低めの

- 「eMAXIS Slim バランス(8資産均等型)」

- 「楽天・インデックス・バランス・ファンド(株式重視型)」

- 「SBI・V・全世界株式バランス(株式50:債券50)」

の3つは、安心して長期で使える選択肢です。

複数の資産に分けて投資することで、値下がりした資産があっても、ほかの資産が支えてくれやすい仕組みになっています。

金融庁も「分散投資は値動きを安定させる効果がある」と示しており、この特徴は長期投資でとても役立ちます。

長く安心して積み立てたい人には、この3つのバランス型が特におすすめです。

1本で分散でき、値動きも優しくなるので、初めての投資にもぴったりの選び方です。

新興国株式やテーマ型など成長重視の銘柄2選

成長をねらう投資では、未来の発展が期待される新興国株式や、特定のテーマに集中するテーマ型ファンドが候補になります。

中でも、

- 「eMAXIS Slim 新興国株式インデックス」

- 「グローバルAI関連株式ファンド(為替ヘッジなし)」

は、世界的な成長分野に投資できる選択肢として人気があります。

これらのファンドが注目される理由は、新興国の経済成長率が先進国より高い傾向にあることや、AI・テクノロジーの分野が長期的に需要拡大を続けているためです。

国際通貨基金(IMF)は新興国の実質GDP成長率を先進国より高い水準で予測しており、IT関連市場は世界的に継続成長が見込まれています。

成長が大きいところへ投資するほど、将来のリターンも大きく狙える可能性があるのです。

長い目で見て大きな成長をねらいたいなら、新興国やテーマ型ファンドはとても魅力的な選択肢です。

ただし値動きが大きいことも理解したうえで、自分のペースで投資に向き合うことが大切です。

初心者におすすめの「鉄板」ファンド紹介

ここでは、実際に使ってみて分かったことをご紹介していきます。

まずは、投資している投資信託は以下になります。

- eMAXIS Slim 日本株式

- eMAXIS Slim 全世界株式(日本除く)

を現在も投資しています。

投資方法としては、三井住友カード x つみたてnisa の形で、月5,000円から投資しています。

- eMAXIS Slim 日本株式 月1,000円

- eMAXIS Slim 全世界株式(日本除く) 月4,000円

にしていますが、理由としてはシンプルで、「日本が強い年も、世界が強い年も取りこぼしが少ない」を意識しているからです。

積立金額についても、まだ始めたばかりですので、様子をみて少額投資にしています。

それでも、現在で+4,000円程になっていますし、やはり世界の方が今は良い為、そちらが押している印象です。

また、三井住友カードなので、ポイントも溜まりつつ、積立できるのでお得です!

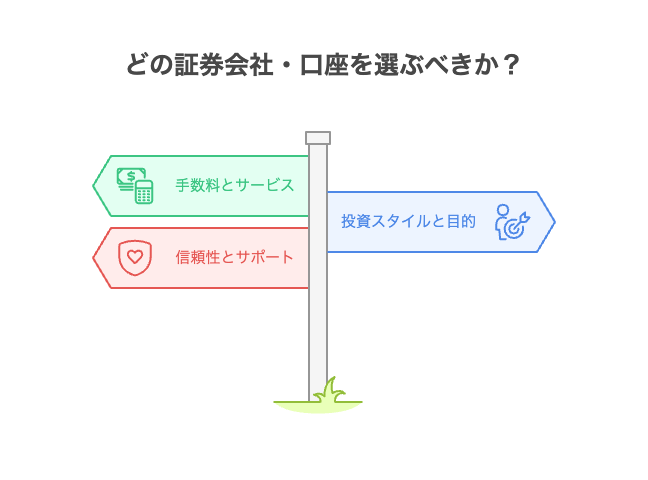

証券会社・口座の選び方

取扱商品の豊富さ・最低投資金額・積立頻度

投資を長く続けるためには、自分に合った商品を選べるだけの豊富な種類があり、さらに少ない金額からでも始められることがとても大切です。

ネット証券では投資信託を100円から積み立てでき、楽天証券・SBI証券など主要な証券会社では数千本以上の商品から選べるため、初心者でも無理なくスタートできます。

また、積立頻度を「毎日」「毎週」「毎月」など自由に決められるので、生活リズムに合わせて続けやすい仕組みが整っています。

こうした特徴が重要なのは、続けやすさが将来の資産づくりに直結するからです。

金融庁の調査でも、少額からの長期積立は時間を味方にしてリスクをならす効果があると示されています。

頻度が選べることも、価格が高い日と低い日をならして買える「ドルコスト平均法」を自然に取り入れられるメリットがあります。

選択肢の多さ、少額での開始、積立ペースの自由度は、どれも投資の成功に欠かせない要素です。

クレジットカード積立・ポイント還元サービス

クレジットカード積立は、毎月の積立額に対してポイントがもらえるため、同じ金額を積み立てるならお得になりやすい方法です。

楽天証券やSBI証券など多くの証券会社が導入しており、還元率は0.5〜1.0%ほどが一般的で、積み立てるだけでポイント分の“上乗せ”が期待できます。

普段の支払いと同じ感覚で積立投資が自動で続く点も魅力です。

この仕組みが注目されるのは、ポイントが実質的な“追加リターン”になるからです。

金融庁が紹介する「長期・積立・分散」の考え方では、長く投資を続けるほど複利の効果が大きくなると説明されています。1%のポイント還元でも、10年・20年と積み上げると、まるで積立金額が少し増えたように資産形成を助けてくれるのです。

さらに、カード積立は自動化できるため、手間をかけず継続しやすいという利点があります。

だからこそ、長く積み立てる人ほどクレジットカード積立とポイント還元サービスを活用すると、自然に積立効果が高まりやすくなります。

無理なく、お得に、続けやすくなる仕組みとして、とても相性の良い選び方です。

利用しやすさ(スマホアプリ・キャンペーン)

投資を続けるうえで大切なのは、スマホアプリが使いやすく、迷わず操作できることです。

楽天証券やSBI証券のアプリは、残高や損益がひと目で確認できたり、積立設定を数タップで変更できたりと、初心者でも扱いやすい設計になっています。

さらに、証券会社によっては口座開設や積立設定でポイントがもらえるキャンペーンも多く、最初の一歩を踏み出しやすい環境が整っています。

こうした使いやすさが重要なのは、操作が簡単だとストレスが減り、投資を長く続けやすくなるからです。

金融庁が紹介する長期投資の成功ポイントとして「仕組み化(自動化)」が挙げられていますが、アプリの操作性が高いことはその仕組みを支える大きな要素です。

また、キャンペーンのポイント還元は、少額でも積み立てを始める人にとってうれしい後押しになります。

投資でも、アプリが使いやすく、キャンペーンで少し得をしながら始められる環境がそろっていると、無理なく自然と長く積み立てを続けられます。

手続き・変更可能性・サポート体制

投資を始めるときや、途中で積立金額を変えたいときに、手続きが簡単で分かりやすい証券会社はとても安心して使えます。

ネット証券では、積立額の変更・停止・再開などがスマホアプリから数タップで行えるようになっており、手続きのスピードも早いのが特徴です。

また、チャットサポートや電話相談が充実している会社を選ぶと、わからないことが出てもすぐに解決できるため、初心者でも不安が少なくなります。

こうした使いやすさやサポートの充実が重要なのは、投資では生活環境や収入の変化に合わせて「調整しながら続けること」が大切だからです。

金融庁が紹介する長期投資のポイントでも“無理のないペースで続けること”が示されており、積立額や商品を柔軟に変更できる仕組みは、まさにその土台になります。

サポート体制が整っていれば、初心者がつまづきやすい疑問もすぐに解決でき、途中でやめてしまうリスクも減らせます。

投資を長く続けるためには、手続きが分かりやすく、変更が柔軟にできて、困ったときに相談できるサポート体制がそろっていることが大きな力になります。

安心して積み立てるための“使いやすい土台”として、必ずチェックしておきたいポイントです。

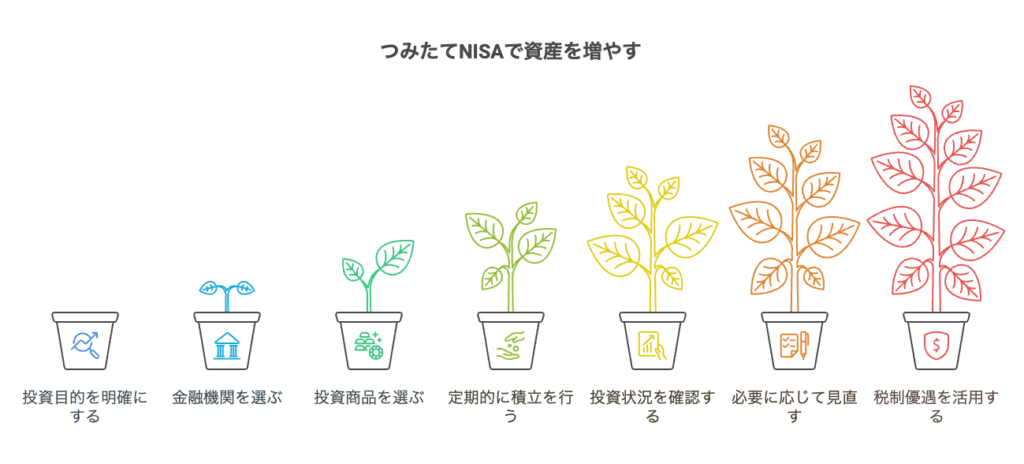

つみたてNISA活用の具体的なステップ

口座開設から積立設定までの流れ

投資を始めるには、まず証券口座を開設して、その後に積立の設定を行うだけでスタートできます。

ネット証券なら、口座開設はスマホやパソコンで書類を提出するだけで数日で完了し、積立の金額や頻度、銘柄を選ぶ設定も画面の案内に沿って数ステップでできるので、初心者でも迷わず始められます。

この流れが分かりやすい理由は、複雑な手続きや書類のやり取りが少ないほど、投資を始めるハードルが下がるからです。

金融庁も「長期・積立・分散投資は早く始めるほど効果が大きい」と紹介しており、スムーズに口座開設できることは、投資の第一歩を遅らせない重要なポイントになります。

口座開設から積立設定までの流れがスムーズなら、誰でも安心して投資をスタートできます。

最初のステップを簡単にしておくことが、長く積み立てを続けるための大事なポイントです。

銘柄を選んだ後の毎月のチェックポイント

投資を始めたら、銘柄を選んだあとも毎月少しだけチェックすると安心です。

主なポイントは

- 「積立額の確認」

- 「残高や評価額の確認」

- 「生活や収入の変化に応じた積立の調整」

の3つです。

毎月5分でも確認する習慣をつけるだけで、長く安心して続けやすくなります。

チェックが大切な理由は、投資信託は値動きがあるため、放置すると予想以上に偏りが出たり、生活の変化で積立が無理になったりする可能性があるからです。

金融庁の長期・積立・分散投資の資料でも、定期的な確認で無理なく続けられることが成功のポイントとして紹介されています。

ここで、私の独自チェックポイントを紹介します。

- 毎日評価額をチェックしない(気が向いた時ぐらい)

- 長期目標とのズレを確認

- 積立比率の偏りチェック

この3つを毎月チェックすれば、銘柄を選んだ後も安心して投資を続けられます。

現在、私も投資信託に投資していますが、サラリーマンの方などには、向いている投資方法だと思っています。

今後は、出費や収入に応じて、積立額を増やしていたらと考えています。

複数銘柄でのポートフォリオ構築例

投資をするなら、1つの銘柄に全額を入れるより、複数の銘柄に分けて投資するほうが安心です。

たとえば、私の場合は毎月5,000円を「日本株式 1,000円」「全世界株式(日本除く) 4,000円」に分けています。

これにより、日本だけでなく世界全体にも分散投資でき、リスクを抑えながら資産を育てられます。

複数銘柄に分ける理由は、値動きの偏りを減らせるからです。

日本株だけだと日本経済の影響を受けやすく、全世界株を組み合わせることで、国ごとの値動きの差がバランスをとってくれます。

ポートフォリオ例(毎月5,000円)

| 銘柄 | 配分 | 金額 | 役割 |

|---|---|---|---|

| eMAXIS Slim 日本株式 | 20% | 1,000円 | 国内株式の成長を取り込む |

| eMAXIS Slim 全世界株式(日本除く) | 80% | 4,000円 | 海外の成長分野を取り込む、リスク分散 |

このように、少額でも割合を考えて分散すると、長期で安定した成長を狙いやすくなります。

長期積立で成功するための心構え

長期積立で成功するには、焦らずコツコツ続ける気持ちと、値動きに一喜一憂しない心構えが大切です。

毎月少額でも積み立てを続けることで、時間を味方にして資産を着実に増やすことができます。

これは、株価や投資信託の値動きが短期間では上下しやすくても、長期で見ると緩やかに成長していくという統計的事実に基づきます。

実際、金融庁の「長期・積立・分散投資の効果」によると、20年以上の積立投資では短期の下落に惑わされず資産を増やすことができた事例が多く報告されています。

短期の値動きに焦って売ったり買ったりすると、せっかくの複利効果を逃してしまうことになります。

長期積立の心構えチェックリスト

- 毎月コツコツ続ける:少額でも積立をやめない

- 短期の値動きに一喜一憂しない:下がっても焦らない

- 長期で複利を味方にする:時間をかけて資産を増やす

- 計画を定期的に確認する:生活や収入に応じて積立額を調整

- 情報に流されすぎない:SNSやニュースで慌てない

になります。

長期積立は、短期の上下に左右されず、時間を味方にしてコツコツ続けることが成功の秘訣です。

植物を育てるように、毎月少しずつ積み立てていくイメージで取り組むと安心です。

コメント