この記事は投資初心者、特にこれから長期の資産形成を始めたい人、つみたてnisa初心者さんに向けて書いています。

つみたてnisaと投資信託の本質的な違い、メリット・デメリット、選び方、口座開設や積立設定の実務までをわかりやすく整理して解説します。

実際に、どのような商品を選べばよいか、税制や手数料の違いがどのように影響するかを具体例とチェックリストで示しますので、初めての方でも安心して活用できます。

つみたてNISAと投資信託の違いを初心者向けに一目で解説

つみたてNISAとは(制度の概要と非課税の仕組み)

つみたてNISAは国が作った少額投資非課税制度で、長期の積立・分散投資を支援するために設けられています。

対象となるのは金融庁が定めた一定基準を満たす投資信託やETFで、購入時から運用益や分配金が一定枠内で非課税になる仕組みですので、初心者の方にも安心できます。

年間の投資上限や対象商品の制限がある一方で、税負担が軽減されるため長期の資産形成に向いているのが特徴です。

投資信託とは何か(ファンドの仕組みと種類)

投資信託は多数の投資家から資金を集め、運用のプロが株式や債券、不動産などに分散投資して運用する金融商品です。

公募型・私募型、株式型・債券型・バランス型、アクティブ型とインデックス型など種類が多く目的やリスクに応じて選べます。

投資信託自体は商品であり、NISAはその運用益を非課税にするための制度である点が本質的な違いです。

違いを5つの観点で比較(税制・対象商品・限度額・保有期間・手数料)

つみたてnisaと一般の投資信託の違いは、税制、対象商品、年間限度額、保有期間、手数料の5点で顕著です。

つみたてNISAは非課税だが対象が限定され、年間上限があり制度の枠組みで運用されます。

一方で一般の投資信託は選択肢が広い反面、課税が発生し口座の種類で扱いが変わります。

| 観点 | つみたてNISA | 投資信託(一般) |

|---|---|---|

| 税制 | 運用益・分配金が非課税(一定枠) | 課税対象(特定口座や一般口座で課税処理) |

| 対象商品 | 金融庁の要件を満たす投資信託等に限定 | 株式型・債券型・バランス型など幅広い商品 |

| 年間限度額 | つみたてNISAの枠内(現行制度に準ずる) | 上限なし(購入資金に応じて自由) |

| 保有期間 | 非課税枠は制度の規定に従う(無期限化の動きあり) | 保有期間に制限なし、売却は自由 |

| 手数料 | 販売会社の手数料はあるが低コスト商品が中心 | 信託報酬や販売手数料は商品で大きく異なる |

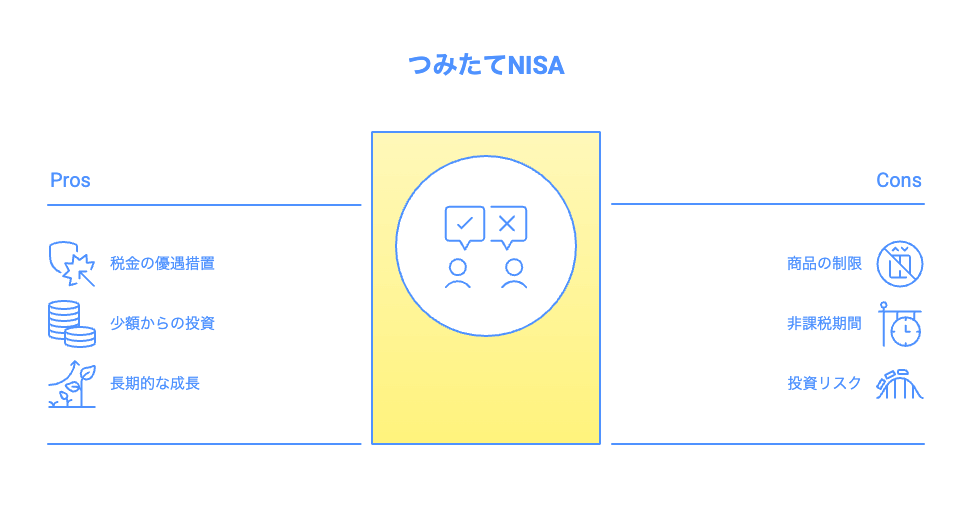

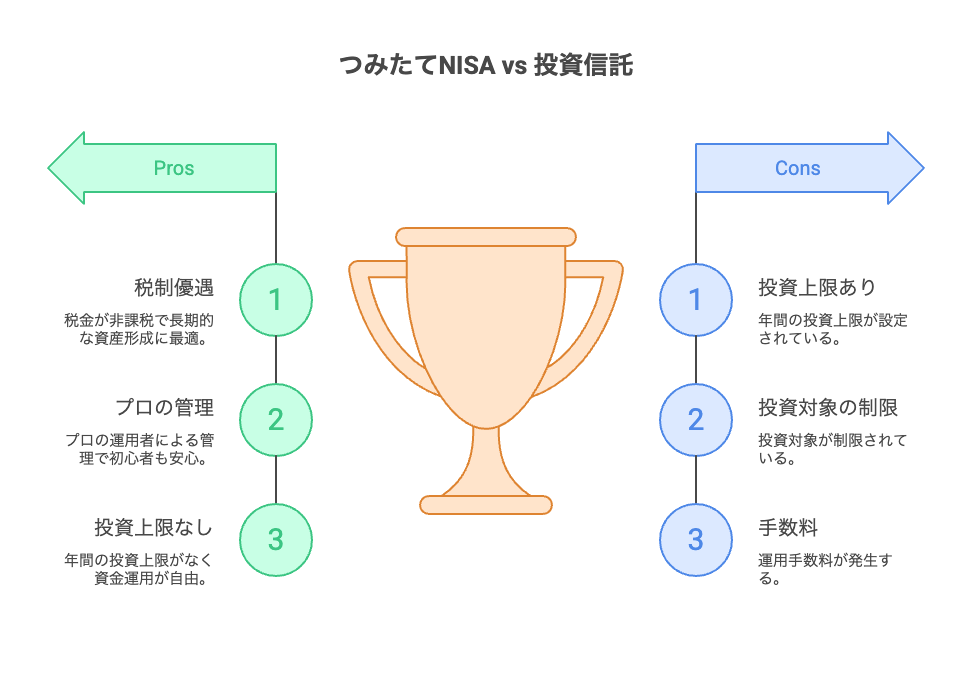

つみたてNISAの仕組み・メリットとデメリット

非課税枠・年間限度額・無期限の扱いと制度のメリット

つみたてNISAは年間投資枠が設定され、該当する投資信託の運用益が非課税になります。

新NISAや法改正により非課税保有期間の扱いや年間枠が変更される場合があるため最新の制度を確認する必要があります。

長期でコツコツ積み立てることで複利効果を享受しやすく、税の優遇が資産形成に有利に働きます。

メリット:長期積立で成長を狙う分散投資と運用益の非課税

つみたてNISAの主なメリットは、長期の積立投資向けに設計されており分散投資がしやすい点です。

運用益が非課税になることで複利効果を最大化しやすく、手数料の低いインデックスファンド等を選べばコスト面でも有利になります。

初心者でも制度を利用することでリスクを抑えつつ資産形成を継続しやすい点が魅力です。

デメリット:対象商品制限・元本保証なし・注意点とコスト

つみたてNISAは対象商品が限定されるため、自分が望む特定のファンドや高リスク商品が選べない場合があります。

また元本保証はなく市場変動で元本割れのリスクがある点は注意が必要です。

信託報酬や隠れコストにも注意し、手数料が高い商品を長期間保有すると期待収益が目減りします。

投資信託(一般口座・特定口座)の特徴と注意点

の特徴と注意点-visual-selection-1.png)

投資信託の購入方法と口座別の違い(特定口座・一般口座)

投資信託は証券会社や銀行で購入できますが、口座の種類によって税金処理の手間や便利さが異なります。

特定口座(源泉徴収あり)を選べば売却時の税金処理が自動で行われ、確定申告が不要になる場合が多いです。

一般口座は自分で損益計算や確定申告を行う必要があるため、初心者は特定口座の利用が推奨されます。

メリット:銘柄の選択肢・柔軟な積立・少額からの運用が可能

一般の投資信託の最大のメリットは商品の選択肢が非常に広く、自分の投資方針に合わせたファンドを選べる点です。

積立金額や頻度も柔軟に設定でき、少額から始められるため投資経験を積むのに適しています。

またアクティブファンドや特化型ファンドなど成長が期待できる商品にアクセスできる点も魅力です。

デメリット:課税・損益通算不可のケース・信託報酬などのコスト

一般の投資信託は運用益に課税されるため、税負担が資産形成に与える影響を考慮する必要があります。

また投資信託同士での損益通算ができないケースや、配当課税の扱いが口座で異なる点に注意が必要です。

信託報酬や売買手数料、隠れコストをしっかり確認し、長期でのコスト負担を軽減できる商品を選ぶことが重要です。

つみたてNISAと投資信託を比較する具体的ポイント

税金・運用益の扱いと損益通算の可否

つみたてNISAは運用益が非課税となるため、同じ運用成果でも税引後の手取りが多くなるのが特徴であり、強みです。

一方、一般の投資信託は課税され、損失が出た場合の損益通算や繰越控除の適用条件に違いがあるため税制面の有利不利を確認する必要があります。

特定口座は税処理が自動化されて便利ですが非課税の恩恵は受けられません。

| 項目 | つみたてNISA | 投資信託(課税口座) |

|---|---|---|

| 運用益 | 非課税 | 約20%の税金がかかる(源泉分離課税など) |

| 損益通算 | 同じNISA内での扱いが限定的 | 損失は他の課税口座の利益と通算可能な場合あり |

手数料・信託報酬・売買コストの比較で得する選択は?

手数料は長期投資の成否に大きな影響を与えるため、信託報酬の低いインデックスファンドが一般に有利とされます。

つみたてNISAで取り扱われる商品は低コストのものが多く、長期保有と相性が良いです。

販売手数料の有無や隠れコスト(信託報酬以外の運用コスト)を比較して、トータルコストで有利な商品を選びましょう。

運用期間とリスク(短期間の変動・長期保有での軽減・元本割れの可能性)

短期間では株価変動による損失リスクが高いものの、長期に分散して積立を続ければ短期変動の平均化が期待できます。

つみたてNISAは長期保有前提の制度設計のため、時間を味方につける投資戦略に向いています。

ただし元本保証は無いため、自身のリスク許容度を超える投資は避け、途中の売却リスクも考慮する必要があります。

どんな事でも同じですが、100%勝てる稼げると言った事は基本的にない為、あくまで投資=チャレンジだと考えた方が良いです。

目的別的判断基準:資産形成(成長)か短期利回りか

資産の長期成長を狙うなら非課税メリットを活かせるつみたてNISAと低コストのインデックス投信が有力です。

一方で短期の利回りや特定テーマへの集中投資を行いたい場合は、課税口座の投資信託や個別株、ETFなど選択肢の広さが重要になります。

目的に応じてNISAを基本に据えるか、課税口座で柔軟性を取るかを判断しましょう。

初心者向け:つみたてNISAで買う投資信託の選び方入門

目的と期間に合わせた銘柄選びの基準(国内株式・海外株式・債券)

投資目的と投資期間をまず明確にしましょう。

長期成長を重視するなら海外株式を中心としたインデックス、安定重視なら債券比率の高いバランス型が適切です。

国内株式は為替リスクが少ない反面成長余地は海外に比べ限定的な場合があります。

複数の資産に分散することでリスクを下げ、目的に合った配分を決めることが重要です。

例ですが、私の場合は以下の様に設定しました!

投資目的:サラリーマン以外でも安定した資金作りを行い余裕を持った生活をしたい。

投資期間:30年間(57歳)

なぜ、投資をするのかを決める事は大事です。

ただ、皆んなしてるから、国が推奨しているからと言って始めても、評価額がマイナスになるとすぐ、損切りしてしまい結果として離脱します。

もちろん、国が推奨しているのも、良い意味と悪い意味がありますので、人それぞれですが、やらないリスクより、チャレンジすることが大切だと思います。

分散投資と積立金額の決め方(毎月の設定・少額スタートの方法)

分散投資は資産クラス、地域、時間軸の3つの分散を心掛けると効果的です。

積立金額は生活防衛資金を確保した上で無理のない範囲から始め、少額からでも継続することが重要です。

毎月の自動積立設定を活用すれば感情に左右されずドルコスト平均法の効果を得られます。

私の一例をご紹介します。

<つみたてnisa>

-

eMAXIS Slim 全世界株式(除く日本)月1,000円

-

eMAXIS Slim 国内株式(TOPIX)月4,000円

<株式投資>

- (5845) 全保連 月5,000円

計 月10,000円を投資しています。

正直、少ないと感じる方もいるかと思いますが、あえていきなり何万円もつっこまず、様子を見て、まずは少額から投資経験を積んで、徐々に方向性を固めたら、積立金額も増やそうと考えています。

初心者の方で大事なのは、余剰資金ですることです。

やはり、人間ですがので生活があり、家族などがいる訳ですので、投資に全て捧げて、生活が脅かされるなら、今はするべきタイミングではないと言う事です。

手数料・コストの確認方法とランキングの活用法(投信おすすめの見極め方)

信託報酬は長期では大きな影響を与えるため必ず確認しましょう。

販売手数料が無料のノーロード商品や信託報酬の低いインデックスファンドが基本的に有利です。

ランキングは参考になりますが、過去実績だけでなく運用方針、純資産の規模、為替ヘッジの有無なども確認して総合判断しましょう。

【投資信託の見極め方|1枚図解フロー】

┌───────────────────────┐

│ 投信ランキングを見る │

│ (人気・注目は入口) │

└─────────┬─────────────┘

│

▼

┌───────────────────────┐

│ 純資産総額は十分大きいか? │

│ 目安:1,000億円以上 │

└─────────┬─────────────┘

YES │ NO

│ └→ 除外(一時的流行の可能性)

▼

┌───────────────────────┐

│ コストを確認する │

│ ・購入時手数料:0%か? │

│ ・信託報酬:年0.2%以下? │

│ ・売却コスト:0%か? │

└─────────┬─────────────┘

YES │ NO

│ └→ 除外(長期で不利)

▼

┌───────────────────────┐

│ 中身(運用方針)を確認 │

│ ・指数連動型か? │

│ ・シンプルで分散されている│

└─────────┬─────────────┘

YES │ NO

│ └→ 除外(再現性が低い)

▼

┌───────────────────────┐

│ 運用実績・安定性確認 │

│ ・運用年数3年以上 │

│ ・資金流入が継続 │

└─────────┬─────────────┘

│

▼

┌───────────────────────┐

│ おすすめ投信として採用 │

│ (長期保有向き) │

└───────────────────────┘

-

ランキングは「入口」

→ 人気=良い投信ではない -

最重要フィルターは「保有コスト」

→ 信託報酬の差は長期で致命的 -

最後は「指数 × シンプル」

→ 再現性が高く、判断に迷わない

となりますので、じっくり判断してください。

実践:NISAでおすすめのファンドを探すチェックポイント

チェックポイントは信託報酬の低さ、運用方針の明確さ、純資産総額の適度な大きさ、設定来の運用実績とリスク特性の確認です。

つみたてNISA対象であれば長期・分散・低コストという条件を満たすかを優先し、アクティブよりインデックスを検討するのが初心者向けです。

また販売会社の使い勝手や手続きの簡便さも重要です。

NISAでファンドを選ぶ際は、まずランキング上位=優良と判断しないことがポイントです。

最初に確認すべきはコストで、購入時手数料が0%(ノーロード)であること、信託報酬が年0.2%以下と低水準であることを必須条件とします。

次に純資産総額を確認し、長期的に資金が集まっている1,000億円以上のファンドを優先します。

運用方針はインデックス型で、特定の指数(S&P500、全世界株式など)に連動しているかを確認し、仕組みがシンプルであることが重要です。

最後に運用年数が3年以上あり、途中で方針変更がないかをチェックします。

これらをすべて満たすファンドのみを「長期保有向き」と判断します。

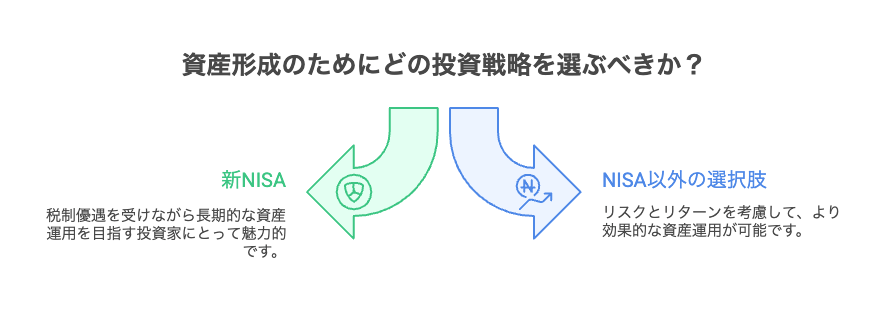

新NISA・NISA以外の選択肢と活用戦略

つみたてNISAと投資信託の併用は可能か?

つみたてNISAと課税口座の投資信託は併用可能で、目的に応じて使い分けると効率的です。

例として、基礎的な長期資産形成はつみたてNISAで行い、テーマ投資や短期的な成長を狙う分は課税口座で運用する方法があります。

非課税枠を最大限活用しつつ、リスクの高い投資は課税口座で管理するのが現実的な戦略です。

新NISAとの違いと乗り換え・拡大時の戦略

新NISAは制度改正により枠組みや対象商品が拡大される場合があり、つみたてNISAとの違いを把握して最適な口座配分を検討する必要があります。

乗り換えや制度利用拡大の際は税制上の扱いや既保有資産の扱いを確認し、制度変更のタイミングで有利な配分調整を検討しましょう。

最新の制度情報を確認し計画的に移行することが大切です。

NISA以外(特定口座・iDeCoなど)のメリットと検討ポイント

NISA以外にもiDeCo(個人型確定拠出年金)は掛金が所得控除になるなど税制優遇があり長期的な老後資金作りに有効です。

特定口座は税処理が自動化され利便性が高く、課税口座での投資は自由度が高い点がメリットです。

目的や税務状況に応じてNISA、iDeCo、課税口座を組み合わせることで税効率の良い資産形成が可能です。

制度上の制限・恒久化・拡大の動きを踏まえた長期戦略

税制やNISA制度は将来的に変更される可能性があり、制度の恒久化や拡大の動きに注意を払う必要があります。

長期戦略を立てる際は制度変更リスクを織り込み、非課税枠の恩恵に過度に依存しない分散した計画を作ることが重要です。

定期的に制度の最新情報をチェックし、必要に応じてポートフォリオを見直しましょう。

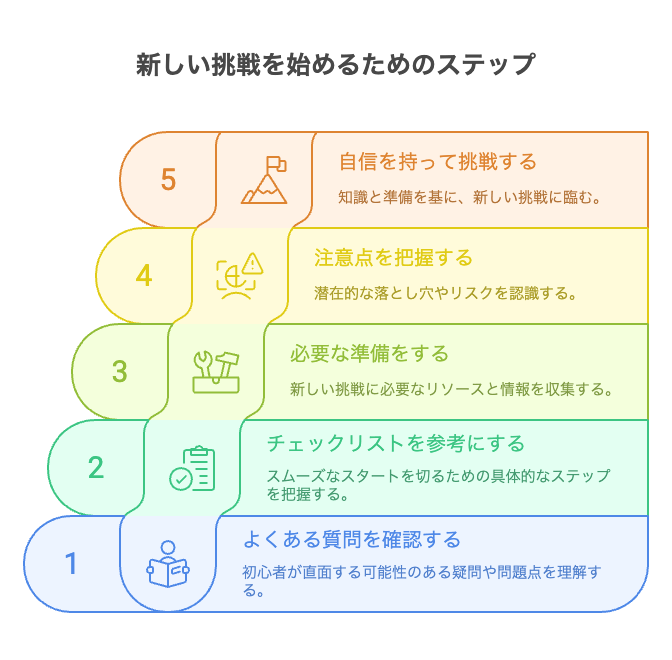

よくある質問と初心者がまずやるべきチェックリスト

よくある疑問:つみたてNISAは投資信託なのか?どっちが得?

つみたてNISAは投資信託そのものではなく、投資信託を非課税で運用できる制度です。

どちらが得かは目的次第で、長期資産形成なら税制の優遇を受けられるつみたてNISAが有利な場合が多いです。

一方で商品選択の自由度や短期運用を重視するなら課税口座の投資信託が向いています。

手数料・コスト・銘柄選びに関するQ&A(NISAでの注意点)

Q: 信託報酬はどのくらい気をつけるべきですか。

A: 長期では年0.1%台と1%台では累積差が大きくなるため低コストを重視してください。

Q: 人気ランキングだけで選んでよいですか。

A: ランキングは参考にしつつ運用方針やコスト、純資産規模も確認しましょう。

- 口座は特定口座(源泉徴収あり)やつみたてNISA口座の違いを理解する。

- 信託報酬や販売手数料は長期の成果に直結するため必ず確認する。

- 生活防衛資金を確保してから投資を始める。

- 毎月の自動積立を設定して継続を優先する。

まとめ

この記事では、「つみたてNISA」と「投資信託」の違いを初心者向けに整理しています。

つみたてNISAは金融商品そのものではなく、投資信託などを非課税で運用できる制度である点が最大のポイントです。

一方、投資信託は資産運用のための商品であり、課税口座で購入すると運用益に税金がかかります。

つみたてNISAは、金融庁が選定した低コストで長期投資向きの商品に限定され、年間投資額にも上限がありますが、その分、運用益が非課税になるメリットがあります。

初心者でも少額・積立・分散投資を実践しやすい設計です。

一方、課税口座の投資信託は商品数や投資方法の自由度が高く、短期投資やテーマ型投資にも対応できますが、税負担が発生します。

結論として、長期の資産形成を目的とするなら、まずはつみたてNISAを活用し、低コストの投資信託でコツコツ積み立てることが有効だとまとめられています。

コメント