「つみたてNISAと成長投資枠、結局どっちを選べばいいの?」そう悩んで検索したことありませんか?

損はしたくないけど、何が正解か分からない。

初心者なのに間違った選択をしたら怖い。

そんな不安を抱えており、一歩を踏み出せない人がいると思います。

新NISAが始まり、「非課税で投資できるチャンスが広がった」と言われる一方で、制度は複雑になり、選択肢も増えました。

つみたて投資枠は安心、でも成長投資枠を使わないのはもったいない気もする。

SNSやブログを見ても意見はバラバラで、余計に迷ってしまいますよね。

実はこの悩み、あなた一人だけではありません。

多くの初心者が同じところで立ち止まり、「どっちが自分に合っているのか分からないまま」時間だけが過ぎています。

この記事では、難しい専門用語や感覚的な話はできるだけ排除し、「結局、あなたはどっちを使えば後悔しないのか」を、初心者目線で、順を追って解説します。

読み終わる頃には、

✔ なぜ迷っていたのか

✔ 自分が優先すべき投資枠

✔ 今日から何をすればいいのか

が、はっきり分かるはずです。

まずは、つみたてNISAと成長投資枠の違いから、一緒に確認していきましょう。

- つみたてNISA(新NISA)で初心者が「積立投資枠」と「成長投資枠」どっちを選ぶべきか

- 新NISAの概要をやさしく解説:非課税・恒久(無期限)・生涯の資産形成にどう効く?

- 積立投資枠とNISA成長投資枠の違いを比較:対象商品・上限額・使い方

- 成長投資枠で積立はできる?積立設定の方法とメリット・デメリット

- 同じ銘柄を「積立投資枠」と「成長投資枠」で買える?同じ銘柄の扱いと注意

- 新NISA成長投資枠だけでいい?初心者が後悔しやすいポイントと対策

- 目的別の使い分け・併用プラン:年代・状況・ライフプランで最適化

- 銘柄おすすめの選び方:投資信託・ETF・株式を厳選するチェックリスト

- よくある質問で解消する「どっちが安心?」のモヤモヤ

- まとめ

つみたてNISA(新NISA)で初心者が「積立投資枠」と「成長投資枠」どっちを選ぶべきか

・生涯の資産形成にどう効く_-visual-selection-2-1-1024x675.png)

初心者はまず「安定×長期」で積立投資枠が安心になりやすい理由

初心者はまず「安定×長期」で運用できる積立投資枠を使うと、元本割れの不安が小さく、安心して続けやすいです。

積立投資枠が安心と言われやすいのには、はっきりした理由があります。

① 少しずつ買うので、値段の上下の影響を受けにくい

積立投資では、毎月同じ金額をコツコツ投資します。

すると、高いときは少しだけ、安いときはたくさん買うことになり、平均した値段で買いやすくなります。

② 長く続けるほど、元本割れの確率が下がる

世界の株式に長期間(20年程度)分散投資をした場合、元本割れのケースが非常に少ない

というデータが示されています。

③ 商品が「初心者向け」にしぼられている

積立投資枠で買える商品は、

-

分散されている

-

長期投資向け

-

値動きが比較的おだやか

という条件を満たしたものだけです。

つまり、最初からリスクが高すぎる商品は選べない仕組みになっています。

積立投資枠が安心と言われる理由まとめ

| ポイント | なぜ安心? |

|---|---|

| 少しずつ買う | 値段の上下に振り回されにくい |

| 長期投資 | 元本割れの確率が下がりやすい |

| 商品の条件 | 初心者向けに限定されている |

初心者が最初に選ぶなら、「安定×長期」で続けやすい積立投資枠が安心です。

慣れてきたあとで、成長投資枠を考えても遅くありません。

まずは、投資に慣れることが大切です。

「成長投資枠の仕組みや特徴を基礎から5分で理解したい方はこちらの記事をご覧ください。」

成長投資枠が向く人:値上がり・配当も狙いたい投資スタイルと資金の余裕

成長投資枠は、「値上がり」や「配当」をねらいたい人で、生活に使う予定のないお金に余裕がある人に向いています。

成長投資枠は、下記のような人に向きます。

① 値段の上がり下がりが大きい商品を買える

成長投資枠では、

-

会社の株

-

ETF(たくさんの株をまとめた商品)

などを買うことができます。

これらは大きく増えることもあれば、大きく下がることもある商品です。

実際に、世界の株式市場では

-

1年単位ではマイナスになる年がある

-

10年以上の長期では成長してきた

つまり、短い目で見るとブレやすいのが特徴です。

② 配当金という「もらえるお金」がある

株を持っていると、会社の利益の一部として配当金をもらえることがあります。

これは、

-

銀行の利息より多くなる場合がある

-

株を売らなくてもお金が入る

という点が特徴です。

ただし、必ずもらえるわけではなく、会社の成績によって変わります。

③ 途中で減ってもあわてない「心とお金の余裕」が必要

成長投資枠の商品は、

-

買ったあとに一時的に大きく下がることがある

-

元の値段に戻るまで時間がかかることもある

すぐに使う予定のお金でやると、不安になりやすいです。

<成長投資枠が向く人の特徴まとめ>

| ポイント | 内容 |

|---|---|

| ねらい | 値上がり・配当 |

| 値動き | 大きく上下しやすい |

| お金 | しばらく使わない余裕資金 |

| 気持ち | 下がっても待てる |

両方(併用)で迷う人へ:目的・期間・金額で使い分けるのが最適解

積立投資枠と成長投資枠の両方で迷う人は、「何のために」「いつまで」「いくら使うか」で分けて使うのが、いちばん失敗しにくい方法です。

この使い分けが最適と言われるのには、はっきりした根拠があります。

① 投資の結果は「目的」と「期間」で大きく変わる

金融庁の資料では、

- 長く使わないお金 → 安定を重視

-

増えたらうれしいお金 → 成長を重視

と分けるのが合理的です。

② 新NISAは「役割の違う2つの枠」を同時に使える制度

新NISAでは、

-

積立投資枠:毎月コツコツ、安定と長期向け

-

成長投資枠:値上がりや配当をねらう

という役割の違う枠を同時に使える仕組みになっています。

③ 金額で分けると、気持ちがぶれにくい

すべてのお金を同じ方法で投資すると、

-

下がったときに全部が気になる

-

あわててやめてしまいやすい

という問題が起きやすくなります。

あらかじめ金額を分けておくと、下がっても『これは長く置くお金』と考えられるため、続けやすくなります。

<使い分けの考え方まとめ>

| 分ける基準 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 目的 | 将来の安心 | 増えるチャンス |

| 期間 | 10年〜20年以上 | 中〜長期 |

| 金額 | 生活に必要ないお金 | 余裕資金 |

| 気持ち | 安心重視 | 上下を受け入れる |

新NISAの概要をやさしく解説:非課税・恒久(無期限)・生涯の資産形成にどう効く?

・生涯の資産形成にどう効く_-visual-selection-1-1024x582.png)

新NISAは何が変化した?以降の制度、非課税投資枠の拡大と運用の自由度

新NISAでは、非課税で運用できる金額が大きく増え、期間の制限がなくなり、つみたてと成長の両方の投資枠を自由に使えるようになったことで、より長期・柔軟な資産形成ができるようになりました。

新しいNISA制度(2024年1月開始)は、従来の制度から大きく変わり、投資家が使いやすく、長く続けやすい制度になっています。

以下は主な変更点です。

① 非課税で投資できる金額が大きく拡大

旧制度では、つみたてNISAと一般NISAの年間投資枠や保有限度額がそれぞれ異なっていましたが、新NISAでは

-

つみたて投資枠:年間最大120万円

-

成長投資枠:年間最大240万円

合計で年間最大360万円まで非課税の投資ができます。

さらに、生涯で非課税で保有できる上限額も最大1,800万円までに拡大されていますので、これは旧制度より大きな枠です。

② 非課税の期間が「無期限」になった

旧制度では、

-

つみたてNISAは20年

-

一般NISAは5年

と言う様に、非課税で保有できる期間に制限がありました。

新NISAではこの非課税保有期間がなくなり、無期限となっています。

その為、売らずに長く持つほど税金がかからず、将来の資産形成に有利です。

③ 投資枠を組み合わせて使える自由度

旧制度では「つみたてNISA」か「一般NISA」のどちらかしか利用できませんでした。

新NISAでは「つみたて投資枠」と「成長投資枠」を同時に使えるので、

-

安定重視の積立投資

-

値上がりや配当をねらう成長投資

といった自分の目的に合わせた使い分けができます。

④ 非課税枠の再利用が可能

新NISAでは、売却して使わなくなった投資枠を再び使うことができます。

例えば、ある年に投資したあとに売却しても、その金額分だけ翌年以降に再び非課税で投資できる枠が戻る仕組みです。

これにより、一度使った投資枠を効果的に再利用できるようになりました。

<主な変更点まとめ(新旧比較)>

| 変更点 | 旧NISA | 新NISA |

|---|---|---|

| 年間非課税投資枠 | 40〜120万円(枠ごと) | 最大360万円(2枠併用) |

| 非課税保有限度額 | 小さめ | 最大1,800万円 |

| 非課税期間 | 5〜20年 | 無期限 |

| 投資枠の併用 | 不可 | 可能 |

| 売却後の枠再利用 | 不可 | 可能 |

非課税で得する仕組み:売却・再利用、管理、保有期間と複利効果

新NISAでは、売却によって非課税で使える枠が再利用でき、非課税で長く保有することで複利効果を高められるため、利益を税金なしで積み上げやすい仕組みになっています。

新しいNISA制度には、非課税で得をするためのいくつかの仕組みがあります。それぞれについて、わかりやすく整理します。

「非課税枠の再利用(売却→翌年に復活)」

新NISAでは、保有している商品を売ったときに使った非課税保有限度額(生涯で非課税で保有できる額)が翌年以降に復活します。

-

売却した金額ではなく、購入したときの元の金額(取得額)で枠が戻る仕組みです。

-

これによって、ライフイベントで一時的にお金が必要な場合でも、売却後に再び非課税枠を使って投資を続けることができます。

ただし、年間で新たに投資できる額(年間投資枠:積立120万円+成長240万円=最大360万円)は売却しても復活しません。

「非課税枠再利用は「非課税保有限度額」だけです。」

非課税で保有できる期間が無期限

旧制度では

-

一般NISAが5年

-

つみたてNISAが20年

という保有期間の制限がありましたが、新NISAでは非課税で保有できる期間に期限がありません

これにより、短期的な値動きに惑わされずに、長期的な運用を続けやすくなっています。

「非課税+長期保有で複利効果が大きくなる」

非課税で得た利益を次の投資に回せると、利益の上にさらに利益が積み重なる「複利効果」が働きます。

例えば、毎月3万円を年5%で20年間運用した場合、非課税制度ありとなしでは運用後の資産に約200万円以上の差が出るというデータもあります。

これは、税金がかからない分だけ利益を丸ごと次の運用に入れられるからです。

「非課税で得する仕組みまとめ」

| 仕組み | 何が得か |

|---|---|

| 非課税枠の再利用 | 売却後も枠を再び使える(翌年) |

| 保有期間無期限 | 税金を気にせず長く運用できる |

| 非課税+複利 | 利益をそのまま増やしやすい |

口座開設の流れと注意点:証券会社 SBI証券とNISA口座の選択

SBI証券で新NISA口座を開設するには、まず証券総合口座を作り、必要な書類を提出し、NISA口座を申し込む手順を正しく進めることが必要です。

また、選ぶ口座タイプや提出方法によって開設までの日数や手間が変わるため、注意が必要です。

<① 口座開設の基本の流れ>

SBI証券で新NISA口座を開く手順は、基本的に次のようなステップで進みます。

-

メールアドレスの登録

-

基本情報の入力(氏名・住所など)

-

本人確認書類の提出(スマホ撮影か郵送)

-

NISA口座の申し込み

-

初期設定とログイン情報の設定

この流れはすべてオンラインで進められ、スマホだけでも操作可能です。

口座開設は最短で翌営業日に完了する場合もあります。

<② NISA口座申込時の注意点>

-

NISA口座は1人につき1つしか開設できませんので、他社で既に開設している場合は変更手続きが必要です。

-

特定口座(源泉徴収あり)など他の口座タイプも同時に選べますが、確定申告の有無など影響が出ます。

-

マイナンバーや本人確認書類は必ず用意しておき、マイナンバーカードをスマホで撮影して提出すると、最短で口座開設が進みやすくなります。

-

郵送を選ぶと審査に1〜2週間程度かかる場合があります。

<③ 選ぶ内容によって管理や税の扱いが変わる>

口座開設時に、以下の点も選択するため、簡単に整理しておくと間違いがありません。

| 選択項目 | 意味 |

|---|---|

| 特定口座(源泉徴収あり) | SBI証券が税金を自動処理。確定申告が不要になる場合あり。 |

| 特定口座(源泉徴収なし) | 自分で税金の申告が必要になる場合あり。 |

| NISA口座の同時申込 | 非課税で運用するNISA枠。後から変更は年単位で制約あり。 |

制度全体を深掘りする前に、成長投資枠の基本知識(仕組み・メリット・注意点)を5分で理解するのにこちらの記事が役立ちます。

積立投資枠とNISA成長投資枠の違いを比較:対象商品・上限額・使い方

積立投資枠:投資信託(投信/ファンド)中心、少額で毎月の積立投資が基本

新NISA成長投資枠:株式・ETFなど選択肢が広い一方で対象外もある(対象商品/対象外)

手数料(信託報酬)と運用コスト:長期的に差が出るポイント

成長投資枠で積立はできる?積立設定の方法とメリット・デメリット

成長投資枠で積立:できるケース/できないケース(対応する証券会社・取引の仕組み)

新NISA成長投資枠 積立設定のやり方:毎月・ボーナス設定、買付タイミング

新NISAの成長投資枠でも、対応している商品と証券会社なら、毎月やボーナス時に自動で買う積立設定ができ、買うタイミングを考えすぎずに続けられます。

成長投資枠の積立は、証券会社の「定期買付」機能を使います。

まず設定方法です。

-

毎月:給料日後など、決まった日に自動で買付

-

ボーナス:年に数回、決まった月だけ多めに買付

この2つを組み合わせることもできます。

次に買付タイミングです。

そのため、毎月同じ日に自動で買う仕組みは、初心者でも続けやすい方法です。

注意点として、

-

成長投資枠でも積立できるのは、証券会社が対応している商品だけ

-

個別株は基本的に積立できない

という決まりがあります。

成長投資枠の積立設定は、「毎月+必要ならボーナス」で自動化するのが基本です。

対応商品を選び、買付日を決めておけば、難しい判断をせずに投資を続けられます。

成長投資枠のメリット:世界株・米国株など成長を狙う投資戦略、値上がり益と配当

成長投資枠のデメリット:価格変動・下落リスク、元本割れ、売買の難しさ

同じ銘柄を「積立投資枠」と「成長投資枠」で買える?同じ銘柄の扱いと注意

成長投資枠 積立投資枠 同じ銘柄は可能?対象商品の重なりとルールの整理

成長投資枠と積立投資枠で、同じ銘柄を買うことは「ルール上は可能な場合がある」が、同時に使えるかは商品ごとに決まっています。

新NISAには、次のようなルールがあります。

まず、積立投資枠で買える商品は、国が決めた投資信託だけです。

一方で、成長投資枠は、株式・ETF・一部の投資信託など、選択肢が広いのが特徴です。

そのため、

-

積立投資枠の対象

-

かつ成長投資枠の対象

この両方に当てはまる投資信託だけが、同じ銘柄として使えます。

整理すると、次の通りです。

| 商品の種類 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 金融庁認定の投資信託 | ○ | ○ |

| 個別株・ETF | × | ○ |

※同じ銘柄を使っても、投資枠は別々に消費されます。

同じ銘柄が使えるかどうかは「その商品が両方の枠の対象か」で決まります。

迷ったら、「積立投資枠に使える商品か」を基準に考えると分かりやすいです。

同じ銘柄を両方で持つメリット:管理のシンプル化と長期の継続

同じ銘柄を両方で持つ注意点:バランス崩れ・集中投資、リスクの見えにくさ

新NISA成長投資枠だけでいい?初心者が後悔しやすいポイントと対策

新NISA成長投資枠だけにする判断基準:目的(老後/資産運用)と期間(長期)

積立投資枠を使わないデメリット:自動積立の継続力、分散投資のしやすさ

積立投資枠を使わないと、「続ける力」と「分けて守る力」が弱くなります。

積立投資枠の一番の強みは、自動でコツコツ続けられることです。

毎月決まった日に自動で買うため、忘れたり、気分でやめたりしにくくなります。

一度に買うより、時期を分けて買うことで、高値づかみを減らせるからです。

積立投資枠を使わないと、長く続ける仕組みを自分で作る必要があります。

初心者ほど、積立投資枠の力を借りた方が安心です。

初心者が陥りがちな失敗例:一括・売却の繰り返し、相場変動でぶれる

初心者がいちばん失敗しやすいのは、相場の上下に振り回されて、買ったり売ったりをくり返してしまうことです。

株式相場は毎日動きますので、上がると「もっと買いたい」、下がると「怖いから売りたい」と感じやすくなります。

特に一括で買って、下がったら売る行動は、高く買って安く売る失敗につながりやすいです。

相場にぶれないためには、「決めたルールで続けること」が一番大切です。

感情よりも、積立と長期を信じることが成功につながります。

目的別の使い分け・併用プラン:年代・状況・ライフプランで最適化

王道:積立投資枠でつみたて→余裕資金で成長投資枠(両方の活用方法)

いちばん安心で続けやすい方法は、積立投資枠でコツコツ積み立て、余裕が出た分を成長投資枠で使うやり方です。

積立投資枠は、毎月自動で買うため、相場に左右されにくく続けやすいのが強みです。

一方、成長投資枠は、株式やETFなどで大きな成長をねらえる反面、値動きは大きくなります。

役割を分けると、こうなります。

・積立投資枠:土台づくり(安定・自動)

・成長投資枠:上積み(余裕資金・成長狙い)

まず積立投資枠で「守り」を作り、その上で成長投資枠で「攻める」のが王道です。

無理なく続けることが、いちばんの近道です。

年代別の配分例:20代/30代/40代/50代の資産形成と安定の考え方

年齢が若いほど「成長重視」、年齢が上がるほど「安定重視」に配分を変えるのが基本です。

投資で大切なのは、失っても立て直せる時間がどれくらいあるかです。

年代ごとの考え方を整理すると、次の通りです。

| 年代 | 考え方 | 配分の目安 |

|---|---|---|

| 20代 | 時間が最大の武器 | 成長多め |

| 30代 | 収入増・家計変化 | バランス |

| 40代 | 守りも意識 | 積立多め |

| 50代 | 使う時期が近い | 安定重視 |

若いほど値下がりから回復する時間があり、年齢が上がるほど大きな下落を避けることが大切になります。

年代に合わせて「攻め」と「守り」を切り替えることが、無理のない資産形成につながります。

家計が厳しいときの少額スタート:必要資金、毎月の金額、継続のコツ

リスク許容度別:安定重視・バランス重視・成長重視の投資スタイル

投資は「どれくらいの値下がりに耐えられるか」によって、安定・バランス・成長の3つに分けて考えると分かりやすいです。

同じ値下がりでも、「気にしない人」と「眠れなくなる人」がいます。

この違いがリスク許容度です。

スタイルごとの特徴を整理します。

| 投資スタイル | 向いている人 | 特徴 |

|---|---|---|

| 安定重視 | 値下がりが不安 | 積立中心・小さな動き |

| バランス重視 | ほどほどに増やしたい | 積立+成長 |

| 成長重視 | 値動きを受け入れられる | 株式多め・上下が大きい |

無理に成長をねらうと、不安で続けられなくなります。

自分が安心して続けられるスタイルを選ぶことが、いちばんの正解です。

増やす前に「耐えられるか」を考えましょう。

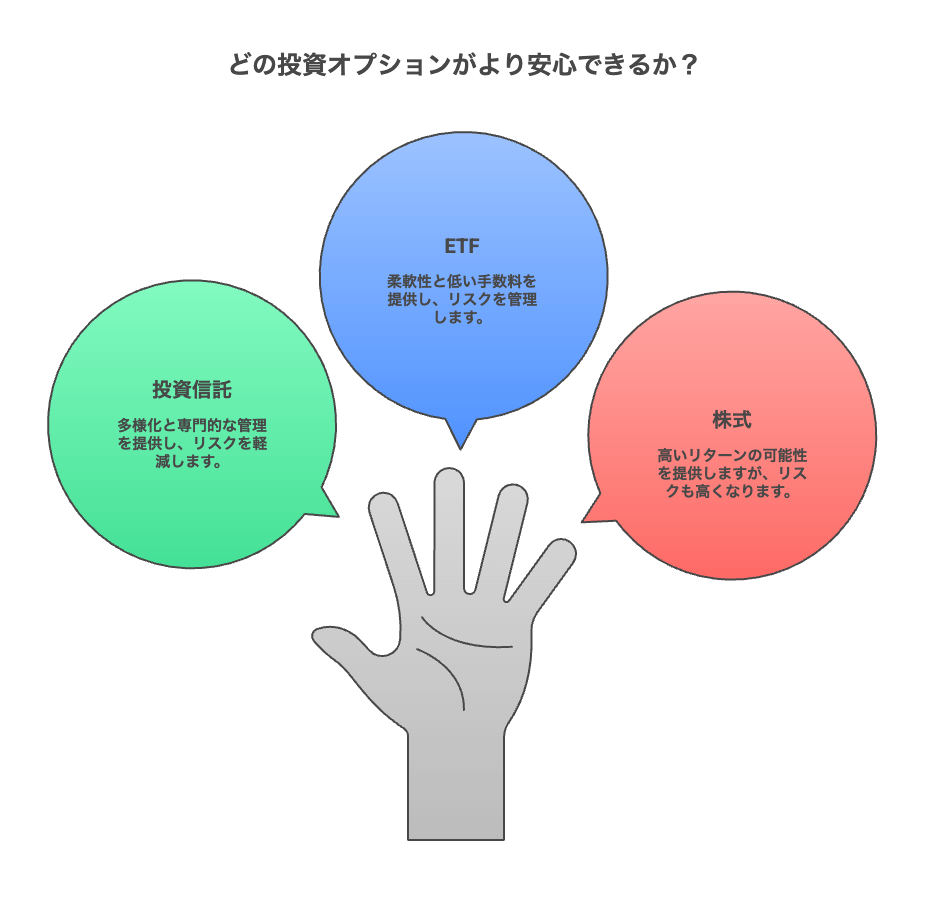

銘柄おすすめの選び方:投資信託・ETF・株式を厳選するチェックリスト

積立投資枠の銘柄 低コスト投信、世界分散、長期向きファンドの選び方

積立投資枠では、「手数料が安く、世界に分かれて投資でき、長く持てる投資信託」を選ぶのが基本です。

積立投資枠は、長期・積立・分散が目的の制度です。

特に大切なポイントは次の3つです。

・低コスト:信託報酬が安いほど、長期で差が出にくい

・世界分散:1つの国にしぼらず、世界全体に分ける

・長期向き:値動きがあっても続けやすい

考え方を整理すると、こうなります。

| 視点 | なぜ大切? |

|---|---|

| 低コスト | 手数料で増え方が変わる |

| 世界分散 | 下落リスクを分けられる |

| 長期向き | 途中でやめにくい |

積立投資枠は「増やす工夫」より「失敗しにくい選び方」が大切です。

低コスト・世界分散・長期目線を守ることが、安心への近道です。

新NISA成長投資枠 :ETF/株式の選択肢、配当狙いと値上がり狙い

ランキングの見方に注意:手数料・分配方針・純資産・継続性で比較する

ランキングを見るときは、順位より「中身」を比べることが大切です。

投資信託のランキングは、「人気」や「一時の成績」で並んでいることがあります。

特に見るポイントは次の4つです。

・手数料:安いほど、長期で有利

・分配方針:お金をすぐ配るか、増やすか

・純資産:多いほど、続きやすい

・継続性:長く運用されているか

まとめると、こう考えます。

| 見る点 | なぜ大切? |

|---|---|

| 手数料 | じわじわ差が出る |

| 分配方針 | お金の使い道が分かる |

| 純資産 | 途中でなくなりにくい |

| 継続性 | 長期投資に向く |

ランキングは「参考」にして、最後は自分で中身を確認することが大切です。

順位より、安心して持てるかを見ましょう。

対象外商品を避ける:デリバティブ等の除外、対象商品の確認方法

新NISAでは、難しくて危険になりやすい商品は対象外なので、事前に「使える商品か」を確認することが大切です。

新NISAは、長く安心して投資するための制度です。

そのため、値動きが激しすぎる商品はあらかじめ外されています。

これは、短期間で大きく増えたり減ったりして、初心者には分かりにくいからです。

避けるポイントをまとめます。

・レバレッジ型やインバース型の商品

・仕組みがむずかしい商品

・NISA対象と書かれていないもの

確認方法は次の通りです。

| 確認方法 | 内容 |

|---|---|

| 証券会社の表示 | 「NISA対象」と明記 |

| 商品説明ページ | 対象枠の記載を見る |

迷ったら、「NISA対象」とはっきり書かれている商品だけを選びましょう。

確認する習慣が、失敗を防ぎます。

よくある質問で解消する「どっちが安心?」のモヤモヤ

積立は毎月がいい?一括はアリ?(ボーナス・買付・タイミング)

初心者は「毎月積立」が基本で、一括投資は余裕資金があり、値動きを受け入れられる人向けです。

ボーナス投資は「毎月積立+ボーナス少額」が無理のない使い方です。

売却はいつ?非課税のまま乗り換えできる?(再利用・管理・口座)

新NISAでは、売却のタイミングは自由で、売ったあとも、非課税枠は翌年以降に再利用できます

ただし、「そのまま非課税で乗り換え」はできず、いったん売却→新しく買い直す形になります。

証券会社はどこがいい?おすすめはSBI証券!

迷ったらまず「SBI証券」はおすすめで、国内でも口座数が最大級で、商品ラインナップ・手数料・NISA対応のバランスが非常に優れています。

なぜSBI証券が選ばれるのか?(客観的な根拠・特徴)解説します。

<① 口座数・人気の高さ>

SBI証券は国内ネット証券で口座数がトップクラスで、これは多くの投資家に選ばれている証拠になります。

<② 手数料・商品数のバランス>

-

国内株の売買手数料は基本的に無料水準や低額プランあり。

-

投資信託・ETF・米国株・外国株など取り扱い商品数が豊富です(投信約2,600本、米国株約5,000銘柄)。

これは投資を始めてから幅広く選べるメリットにつながります。

<③ NISA口座・将来の運用にも対応>

SBI証券は新NISAはもちろん、つみたてNISAやiDeCoなどの税制優遇制度にも対応しており、資産形成のステップを進めやすい環境です。

<④ ポイント活用などのメリット>

SBI証券ではVポイント・Pontaポイント・PayPayポイントなど複数のポイントプログラムを選べるため、投資と日常生活のポイント連携がしやすいという利点もあります。

「SBI証券がおすすめな人」とは

以下の特徴に当てはまる人は、特に相性が良いです。

-

初めてNISAや株式・投信を始める

-

将来iDeCoや海外株など幅広く使いたい

-

スマホ・アプリで簡単に管理したい

-

手数料をできるだけ抑えたい

<補足:他の選択肢との比較>

他にも人気の証券会社はありますが、特徴がやや異なります。

| 証券会社 | 強み |

|---|---|

| SBI証券 | 商品数豊富・手数料低め・NISA対応が広い |

| 楽天証券 | ポイント還元が強い・楽天経済圏ユーザー向け |

| 松井証券 | サポートが手厚い・初心者優先の設計 |

どれも良い選択肢ですが、総合力・将来性・初心者の使いやすさという点ではSBI証券が特に評価されています(選択肢の一つとして十分価値があります)。

「証券会社どこがいい?」なら、まずはSBI証券を選択肢に入れるのが安心で合理的です。

商品数・手数料・NISA対応・将来の拡張性までバランスよく揃っているため、長く付き合える証券会社になります。

つみたて投資枠と併せて『成長投資枠』についても基礎から理解したい方は、こちらの成長投資枠の基本知識まとめ記事をご覧ください。

まとめ

初心者の方が「つみたてNISAと成長投資枠、どっちが安心?」と迷うのは、とても自然なことです。

結論から言うと、安心をいちばんに考えるなら、まずはつみたて投資枠が基本です。

毎月コツコツ自動で積み立てられ、値動きに一喜一憂しにくく、長期で続けやすい仕組みだからです。

一方で、成長投資枠は、株式やETFなど幅広い商品を選べる分、値下がりの幅も大きくなりやすく、ある程度の知識や余裕資金が必要になります。

だからこそ王道は、「つみたて投資枠で土台を作り、余裕が出たら成長投資枠を使う」という考え方です。

大切なのは、どちらが得かではなく、自分が無理なく続けられるか。

投資は、始めた人が勝つのではなく、続けた人が強いのです。

今日の小さな一歩が、将来の安心につながります。迷っている今こそ、できる形で始めてみましょう。

コメント