将来のために投資を始めたい。

でも、「成長投資枠って結局なにを買えばいいの?」、「つみたて投資枠と何が違うの?」、「失敗したらどうしよう…」など。

そんな不安を抱えたまま、証券口座だけ作って画面を閉じていませんか?

数字や専門用語を前にすると、急に自分には難しい世界に感じてしまうと思います。

それでも心のどこかで、このまま何もしない方が怖いと分かっているはずです。

成長投資枠は、リスクを取る人だけの制度ではありません。

正しく使えば、少額でも「自分で未来を選んでいる」という実感を与えてくれます。

値動きに一喜一憂するためではなく、時間を味方につけるための枠です。

この記事では、投資が得意な人の話ではなく、「迷っているあなた」が一歩を踏み出すため、情報を整理しました。

読み終えたとき、成長投資枠が怖い選択ではなく、納得できる選択肢に変わるはずです。

No.1ネット証券ではじめよう!株デビューするならSBI証券

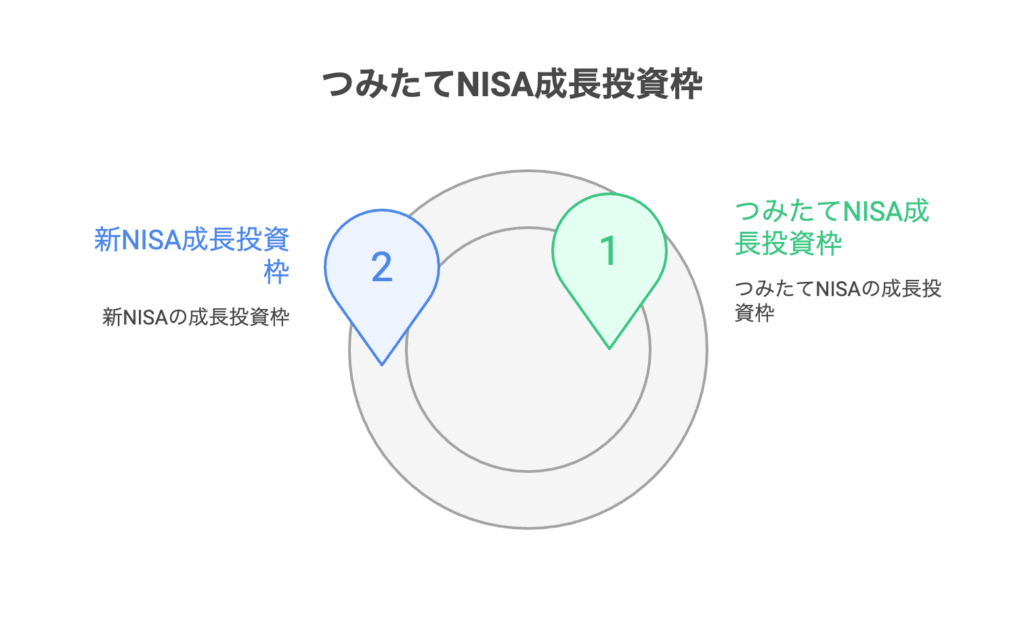

つみたてnisa 成長投資枠とは?5分でわかる基本と新NISA成長投資枠の位置付け

成長投資枠の定義と目的(成長投資枠とつみたて投資枠の違いを簡潔に)

成長投資枠は、長期の資産形成を目的とするつみたて投資枠とは異なり、より幅広い金融商品を対象にした非課税投資枠です。

つみたて投資枠は投資信託を中心に低コストで長期積立に適した商品が対象となる一方で、成長投資枠はETFやREIT、一般株式やアクティブファンドなども含まれ、リスクとリターンの幅が広い運用が可能です。

目的としては、投資機会を拡大して中長期の資産成長を促進する点にあります。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 対象商品 | 主に長期向け投資信託 | 投資信託・ETF・REIT・上場株式等 |

| 非課税保有限度額 | 合計で1,800万円枠に含む | 合計で1,800万円のうち1,200万円まで |

| 運用方針 | 長期積立中心の低コスト運用 | 成長重視で幅広い選択肢 |

新NISA成長投資枠の仕組みと恒久化・拡大のポイント

2024年に開始された新NISA制度では、成長投資枠が恒久化され、従来より拡大された上限が設定されました。

成長投資枠は年間240万円まで投資可能で、つみたて投資枠と併用することで年間360万円まで非課税で投資できます。

恒久化の意図は長期的な資産形成を促す事と、より多様な商品へのアクセスを提供して投資家の選択肢を広げる点にあります。

対象商品と非課税の仕組み:投資信託・ETF・上場株式の扱い

成長投資枠では投資信託のほかETF、REIT、上場株式など幅広い商品が対象です。

非課税の仕組みは、通常課税される配当金や売却益に対して課税される20.315%の税金が、NISA口座内で非課税になる点にあります。

ただし、対象商品や取扱いは金融機関ごとに異なるため、購入前に取り扱いの有無や手数料を確認することが重要です。

初心者向け:成長投資枠を使うメリットとデメリット

メリット解説:非課税での資産形成、配当・値上がり益の効果

デメリットと注意点:リスク・手数料・売却タイミング

つみたてNISAと新NISA成長投資枠の併用はできる?運用の優先順位

新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。

一般的な優先順位は、まず長期の基本をつくるためにつみたて投資枠で低コストのインデックスファンドを満たし、その上で余剰資金や成長分野への投資を成長投資枠で行うという考え方です。

個人のリスク許容度や投資目的によって優先順位は変わるため、目的に合わせて配分を決めることが重要です。

銘柄の選び方とおすすめランキング(実践ガイド)

-visual-selection-1-1024x846.png)

選ぶ基準:信託報酬、運用規模、パフォーマンス、分散の観点

おすすめ銘柄タイプ:インデックスファンド・アクティブファンド・ETF・REIT

新NISA成長投資枠 銘柄ランキング例(初心者向けTOP5)

以下は、初心者向けの代表的な銘柄タイプを含むTOP5の例です。(あくまで一例です)

実際の銘柄名は、金融機関や時期によって変わるため、ここではタイプ別に分かりやすく分類しています。

投資を始める前に、必ず最新の目論見書や運用報告書、手数料情報を確認してください。

| 順位 | タイプ | 理由 |

|---|---|---|

| 1 | 国内外インデックスファンド | 低コストで分散が効き長期向き |

| 2 | 全世界株式インデックス(ETF含む) | 一括で広範囲に分散できる |

| 3 | 米国株式インデックス(ETF) | 成長市場への直接投資が可能 |

| 4 | 高配当ETF・REIT | 配当収入を重視する場合に有効 |

| 5 | 厳選アクティブファンド | 優れた運用実績があり期待値が高い場合 |

個別銘柄比較のチェック項目:手数料・純資産・配当・取扱状況

積立設定と取引方法:口座開設から買付まで(SBI証券など)

-visual-selection-1.png)

口座開設の流れ:非課税口座の開設方法と必要書類

非課税口座(NISA)は、ネットで簡単に解説でき、難しい準備はほとんどありません。

今は、多くの証券会社で、スマホやパソコンだけで口座開設が完結します。

必要なのは「本人確認書類」だけで、国もオンライン手続きを推進しています。

<口座開設の流れ>

| 手順 | 内容 |

|---|---|

| ① 申込み | 証券会社のサイトで申し込む |

| ② 書類提出 | 本人確認書類をアップロード |

| ③ 審査 | 数日〜1週間ほど待つ |

| ④ 完了 | 非課税口座が使えるようになる |

<必要なもの>

-

マイナンバーカード

または -

マイナンバー通知カード+運転免許証など

※ほとんどの人はこのどちらか1セットでOKです。

非課税口座の開設は、「申し込む → 出す → 待つ」だけで、思っているよりずっと簡単で、ここを越えれば投資のスタートラインに立てます。

No.1ネット証券ではじめよう!株デビューするならSBI証券

積立設定の手順とコツ:金額・頻度(毎月・一括)の決め方

積立金額は、生活防衛資金を確保した上で無理のない範囲で設定します。

頻度は、毎月積立が基本でドルコスト平均法の効果を享受できますが、まとまった余裕資金がある場合は年初に一括で投資する方法もあります。

重要なのは継続性なので、自動引落し設定やボーナス時に上乗せするなど継続しやすいルールを作ることです。

- 毎月積立でリスク分散(ドルコスト平均法)

- 年一括はタイミング次第で有利不利が生じる

- 生活防衛資金を確保してから投資する

以上です。

無理のない範囲で、投資を継続していく事が、重要なので、月5,000円でも大丈夫です。

スマホ・インターネットでの買付と残高管理(アプリ活用)

証券会社のアプリは「頻繁に売買する道具」ではなく、運用を仕組み化する管理ツールとして使って行くようにしましょう。

具体的には、以下の通りです。

① 役割は判断ではなく確認

-

残高・評価損益・非課税枠の消化状況を定点観測

-

日々の値動きは追わず、月1回程度の確認に限定

② 通知は最小限に設定

-

約定通知・分配金入金のみON

-

価格変動通知は原則OFF(感情的売買を防ぐ)

③ 自動化を最大限活用

-

定期買付で「いつ買うか」を考えない

-

積立+放置で市場タイミングの失敗を回避

④ データは比較に使う

-

ファンド同士のパフォーマンス、コスト、純資産を定期比較

-

短期の上下ではなく、長期で基準からズレていないかを確認

もちろん、アプリで投資するのも良いですが、投資ルールを守らせる装置として使うと便利です。

確認・通知・自動化を絞ることで、再現性の高い長期運用が可能になります。

新NISA成長投資枠だけで運用する場合の注意点と併用の方法

成長投資枠だけでも投資はできますが、つみたて投資枠と併用して使う方が安心です。

成長投資枠は、株やETFなど値動きが大きい商品も買えます。

その為、短い期間では大きく下がることもあります。

一方、国が長期投資向けとしている「つみたて投資枠」は、低コストで分散された商品が中心です。

| 枠の名前 | 特徴 |

|---|---|

| 成長投資枠 | 自由度が高いが、値動きが大きい |

| つみたて投資枠 | 分散されていて、値動きがゆるやか |

実際に、分散して長く持つ投資は、1つに集中するよりリスクが下がることが、多くのデータで知られています。

おすすめの使い分け(例)

-

つみたて投資枠:コツコツ積立(基本)

-

成長投資枠:ETFや個別株を少し(スパイス)

成長投資枠だけに頼らず、「コツコツ枠+チャレンジ枠」で使うと、続けやすく失敗しにくい投資になります。

No.1ネット証券ではじめよう!株デビューするならSBI証券

非課税枠・上限額と期間の仕組みを図解(年間・総枠の計算)

-visual-selection-1-1024x876.png)

年間・上限額の具体例:限度額の計算と最大限の活用法

年間上限の具体例です。

例えば、つみたて投資枠120万円と成長投資枠240万円をフル活用すると年間合計360万円が非課税投資可能額です。

非課税保有限度額は合計1,800万円で、そのうち成長投資枠に割り当てられる上限は1,200万円と設定されています。

このため長期でフル活用する場合は年ごとに投資配分を計画的に管理することが必要です。

| 項目 | 金額 | 備考 |

|---|---|---|

| つみたて投資枠(年間) | 120万円 | 主に長期インデックス向け |

| 成長投資枠(年間) | 240万円 | 幅広い商品が対象 |

| 年間合計(上限) | 360万円 | 両枠併用時の合計 |

| 非課税保有限度額(生涯) | 1,800万円 | 成長枠は最大1,200万円までの制約 |

保有期間・無期限の扱いと売却後のルール

新NISAは「いつまで持つか」より、いつ売って、どう使い直すかが重要です。

以下のルールを参考にしてください。

<保有期間・無期限の扱いと売却後のルール>

| 項目 | 内容 | プロの考え方 |

|---|---|---|

| 保有期間 | 無期限で保有可能 | 売却期限を気にせず長期保有 |

| 非課税 | 売却益・配当が非課税 | 回転売買はしない |

| 売却 | いつでも可能 | 価格ではなくルールで判断 |

| 枠の復活 | 売却額分が翌年復活 | 再投資を前提に設計 |

| 再利用 | 売却年は不可 | 年単位で計画 |

新NISAは「持ち続けられる制度」であり、無期限保有+翌年の枠復活まで含めて運用計画を立てます。

制度変更や以降の拡大に備えるポイント(金融庁動向)

税制やNISA制度は将来的に変更される可能性があります。

金融庁の方針や税制改正のニュースには定期的に目を通し、枠の拡大や対象商品の変更に備えて資産配分を柔軟に見直す準備をしておくことが大切です。

特に、非課税保有限度額の見直しや対象商品の追加には注目しておきましょう。

リスク管理と長期運用戦略:つみたてで資産形成する方法

主なリスクと対処法:市場変動・為替・信用リスクへの備え

主なリスクには市場変動リスク、為替リスク、信用リスクがあります。

対処法としては、地域や資産クラスでの分散、為替ヘッジの検討、信用リスクの低い商品を選ぶことが挙げられます。

さらに、積立期間を長く取り、短期的な値動きに動揺せず継続することが重要です。

分散投資と積立投資でリスクを下げる具体的なポートフォリオ例

初心者向けのシンプルなポートフォリオ例を提示します。

リスク許容度に応じて株式比率を変える基本形として、保守型:株式40%債券60%、標準型:株式60%債券40%、積極型:株式80%債券20%などが考えられます。

| タイプ | 株式比率 | 債券・現金比率 |

|---|---|---|

| 保守型 | 約40% | 約60% |

| 標準型 | 約60% | 約40% |

| 積極型 | 約80% | 約20% |

成長投資枠を活用する際は株式比率の一部をETFや個別株で補完する方法が現実的です。

運用中の管理:保有・分配・配当の取り扱いと再投資戦略

投資で大切なのは、利益で得たお金(分配・配当)をどう使うかで、基本は再投資が有利です。

投資の利益には「分配金・配当金」があります。

これを使わずにもう一度投資に回すと、お金が増えやすくなることが知られています(これを「複利」といいます)。

| 管理ポイント | かんたん説明 |

|---|---|

| 保有 | あわてて売らず、長く持つ |

| 分配・配当 | もらえるお金 |

| 再投資 | もらったお金でまた買う |

長く続けて再投資すると、

-

元のお金

-

もうけ

-

もうけのもうけ

が少しずつ積み上がります。

多くの長期データでも、再投資した方が最終的な金額は大きくなりやすいとされています。

運用中は、「長く持つ → もらう → また投資する」、この流れを守ることが、資産を大きく育てる近道です。

No.1ネット証券ではじめよう!株デビューするならSBI証券

FAQと次の一歩:初心者がまずやるべきチェックリスト

よくある質問:新NISA成長投資枠だけで充分?よくある相談へのQ&A

Q:新NISA成長投資枠だけで運用して良いですか?

A:目的次第で、高リスク・高リターンを狙うなら成長投資枠中心もありですが、分散が重要なのでつみたて投資枠との併用が無難です。

Q:非課税期間は?

A:基本的に無期限で保有できますが売却後の枠の取り扱いは注意が必要です。

初心者が気をつけるポイント一覧:注意・手数料・対象・長期視点

今すぐ始めるためのチェックリスト:口座開設から積立設定まで

まとめ

ここまでの記事内容をまとめると、新しいNISA制度では「つみたて投資枠」と「成長投資枠」を併用できる仕組みになっております。

成長投資枠は、つみたて投資枠より投資対象が幅広く、株式・ETF・REIT・投資信託など多様な商品に投資できる非課税枠です。

年間240万円まで投資可能で、つみたて投資枠と合わせると年間最大360万円の非課税投資ができます。

非課税の恩恵を活かすことで、配当や値上がり益への税金がかからず、効率的な資産形成が可能になります。

一方で、成長投資枠は対象商品が幅広い分、価格変動リスクや手数料負担を正しく理解する必要があります。

長期視点での資産形成を基本に、リスク管理や銘柄選び(低コスト・分散投資・信頼性の高い商品選定)を意識することが大切です。

また、つみたて投資枠で基礎を作り、余力を成長投資枠で活用する「優先順位のある使い方」が初心者にもおすすめされています。

この記事を通じて、制度の仕組み・メリット・リスク・始め方までの全体像がつかめたはずです。

長期非課税の恩恵はあなたの大きな味方になります。

今日から一歩踏み出し、自分の未来のために資産形成を始めましょう。

コメント