- つみたてNISAに配当金はある?結論:積立NISAは「配当金」より投資信託の分配金が論点

- 配当金・分配金の基本:普通分配金と特別分配金、税金(課税対象)の整理

- 分配金はいつ発生する?毎月・年間タイミングとファンド条件の見方

- NISAの配当金・分配金はどこに入る?口座の預り区分と受け取り方法

- NISA分配金再投資は可能?受取どっちが得?複利効果と資産形成で判断

- 分配金あり銘柄はどう探す?ランキングの見方と選び方

- つみたてNISAで分配金を狙うメリット・デメリット:安定と成長のトレードオフ

- 失敗しない活用の注意点:対象外・売却・手数料・買付ルールを事前確認

- シミュレーションで理解:分配金受取 vs 再投資、どっちが増える?

- まとめ

つみたてNISAに配当金はある?結論:積立NISAは「配当金」より投資信託の分配金が論点

「つみたてNISA 配当金」で迷う理由:株式の配当と投信の分配金の違い

株の配当と、投信の分配金は別物です。

- 株の配当は、会社が出した利益の一部をもらうお金。

- 投信の分配金運用で出たお金を分けるもの。(ただし、利益だけでなく元本の一部が含まれることもあります。)

ここが、一番初心者の方は迷ってしまうと思います。

つみたてNISAで多いのは「分配金を出さずに再投資するタイプ」です。

配当金が「ない/あり」に見える仕組み:成長投資型と分配型

投資信託には「無分配(成長)」と「分配型(受取)」があり、前者は運用利益を基準価額に上乗せして長期の複利を重視します。

後者は定期的に分配金を出す方針で、投資家に現金が入る代わりに基準価額がその分だけ下がることがあります。

つみたてNISAでは、無分配型が推奨されるケースが多く、分配金を重視するなら商品の目論見書を確認する必要があります。

新NISAで何が変わる?つみたて投資枠と成長投資枠の比較(制度・非課税)

新NISAは複数の投資枠があり、つみたて投資枠は主に投資信託の積立を想定する一方、成長投資枠では上場株式やETFなどより幅広い商品が対象となることがあります。

成長投資枠では、上場株式の配当金を非課税で受け取れる点が旧来NISAに似ており、配当重視の運用を考える場合は成長投資枠の活用が検討対象になります。

制度上の非課税適用や年間投資上限、口座の扱いが変わるため、利用前に各枠の対象商品と非課税条件を下記の一覧表で確認してください。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 主な対象 | 公募投資信託(長期投資向け) | 上場株式・ETF・一部投信 |

| 配当・分配 | 分配金は投信ベースで扱う(配当はなし) | 株式の配当が非課税で受け取れる可能性あり |

| 非課税の観点 | 購入枠内の運用益・分配金が非課税 | 配当・譲渡益ともに枠内で非課税 |

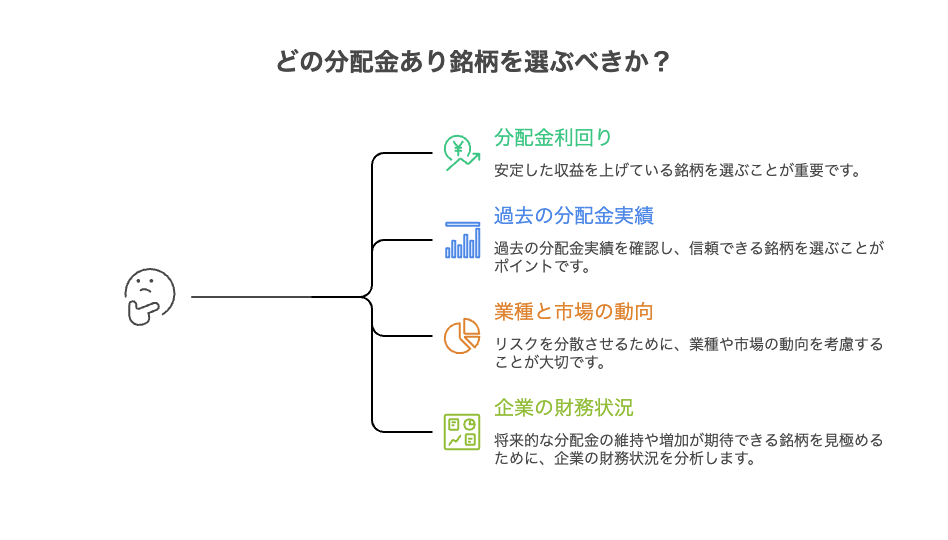

配当金・分配金の基本:普通分配金と特別分配金、税金(課税対象)の整理

の整理-visual-selection-1.png)

通常分配金は利益から支払われる:税金・課税の扱いと確定申告の要否

通常分配金は、ファンドの運用益から支払われるため、本来なら課税対象になります。

ただし、つみたてNISA口座内で取得した投資信託からの分配金や譲渡益は非課税となるため、つみたてNISAの範囲であれば税金の心配は基本的に不要です。

NISA外で保有している場合や課税口座で分配金を受け取ると、20.315%前後の税率が適用されることに注意してください。

特別分配金(元本払戻金/払戻金)は利益ではない:基準価額・元本への影響

特別分配金は、運用益ではなく投資家の払込元本を一部戻す性質を持つ場合があり、税法上は課税対象にならないことが多いですが、実質的には投資元本が減る行為です。

その為、分配金を受け取っても手元の資産が増えたとは限らず、基準価額は分配分だけ下がります。

長期運用で元本が、減る分配方針のファンドは注意が必要で、目論見書の「分配方針」欄を確認してください。

投資信託とETF・上場株式の配当の違い:配当利回り・決算の考え方

投資信託は、基本的にファンド運用の成果を分配金として出すか再投資するかを選べる商品です。

ETFは上場投資信託で、保有する株式の配当を原資として分配を行うケースが多く、上場株式の配当は企業利益に基づき直接支払われます。

配当利回りや分配頻度、決算日や権利確定日といった点で扱いが異なるため、同じ「配当」という語でも商品ごとに性質を確認することが重要です。

| 比較項目 | 投資信託(公募) | ETF | 上場株式 |

|---|---|---|---|

| 配当元 | 運用収益(ファンド) | 保有株式の配当等 | 企業利益の配当 |

| 分配頻度 | 年1回~月次などファンド次第 | 多くは年1~4回 | 一般に年1~2回 |

| 取引所 | 店頭での申込・解約 | 上場で売買可能 | 上場で売買可能 |

分配金はいつ発生する?毎月・年間タイミングとファンド条件の見方

分配金はいつ入る?決算日・権利確定日・営業日のタイミングを解説

分配金は、ファンドの決算日に基づき権利が確定し、その後振込や再投資が実行されます。

通常、決算日→権利確定→支払(または再投資)という流れで、証券会社のシステムや営業日の関係で実際の受取日は遅れることがあります。

つみたてNISA口座では、非課税扱いとなるため入金後に税金が差し引かれることはありませんが、受取方法の設定は事前に確認しておくべきです。

分配金が発生しやすいファンドの特徴:高配当・インカム重視・運用方針

分配金が出やすいファンドは、「現金収入が出やすい資産をたくさん持つ」ファンドです。

<ポイント整理(表確認)>

| ファンドの種類 | 分配金が出やすい理由 |

|---|---|

| 高配当株式ファンド | 株の配当収入が多い |

| REITファンド | 不動産の賃料が現金収入になる |

| 債券型ファンド | 利息収入が定期的に出る |

分配金が発生しやすいファンドは、「配当・賃料・利息などの現金収入が出やすい資産を多く持つファンド」です。

日経平均・国内/米国など指数連動ETFの分配方針と過去実績の着目点

指数連動ETFは、保有する構成銘柄の配当を原資に分配する場合が多く、連動指数や組入銘柄の配当利回りが分配に直結します。

国内と米国で配当文化や税制が異なるため、同じ利回りでも受取額や税処理が違う点に気をつけてください。

過去の分配実績は、参考になりますが、将来の分配を保証するものではないため、運用方針と市場環境の変化も合わせて確認しましょう。

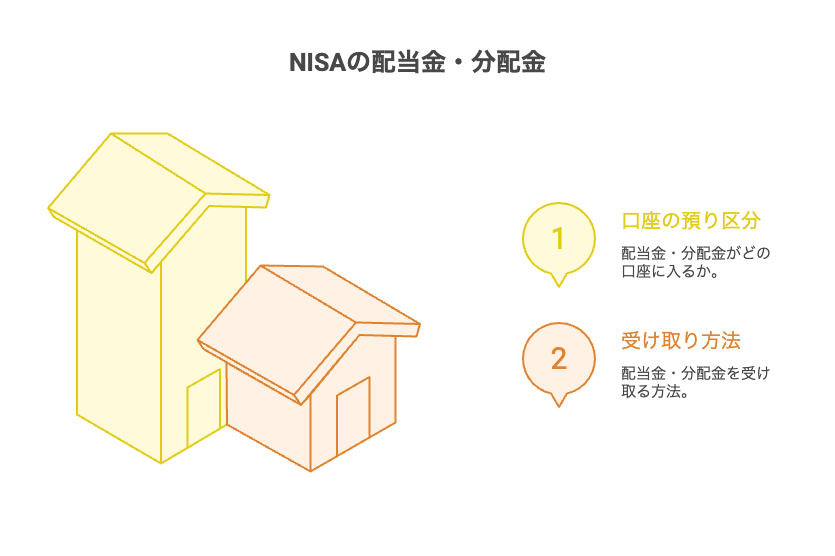

NISAの配当金・分配金はどこに入る?口座の預り区分と受け取り方法

NISA 配当金 どこに入る:証券口座(NISA口座/特定口座)への入金・預り

NISA口座で、買った銘柄から発生した配当金・分配金は基本的にそのNISA口座に入ります。

ただし、証券会社によっては配当金の受取方法を「株式数比例配分方式」や「個別銘柄ごとの受取」に設定でき、誤った設定だと課税口座に入る可能性があるため注意が必要です。

配当が非課税であるための条件や口座設定を必ず確認しておきましょう。

株式数比例配分方式とは:銀行受取との違い、非課税の条件と注意点

株式数比例配分方式は、配当金を保有口座へ自動で入金する方式で、NISA口座に紐づけられていれば非課税扱いが適用されます。

一方、銀行受取(配当金を銀行へ振込)を選ぶと口座種別により課税扱いになることがあるため、NISAを使う場合は証券口座受取を選ぶのが安全です。

口座の登録変更は、証券会社ごとに手続きが必要なので、移管や解約時の扱いも含めて確認しておきましょう。

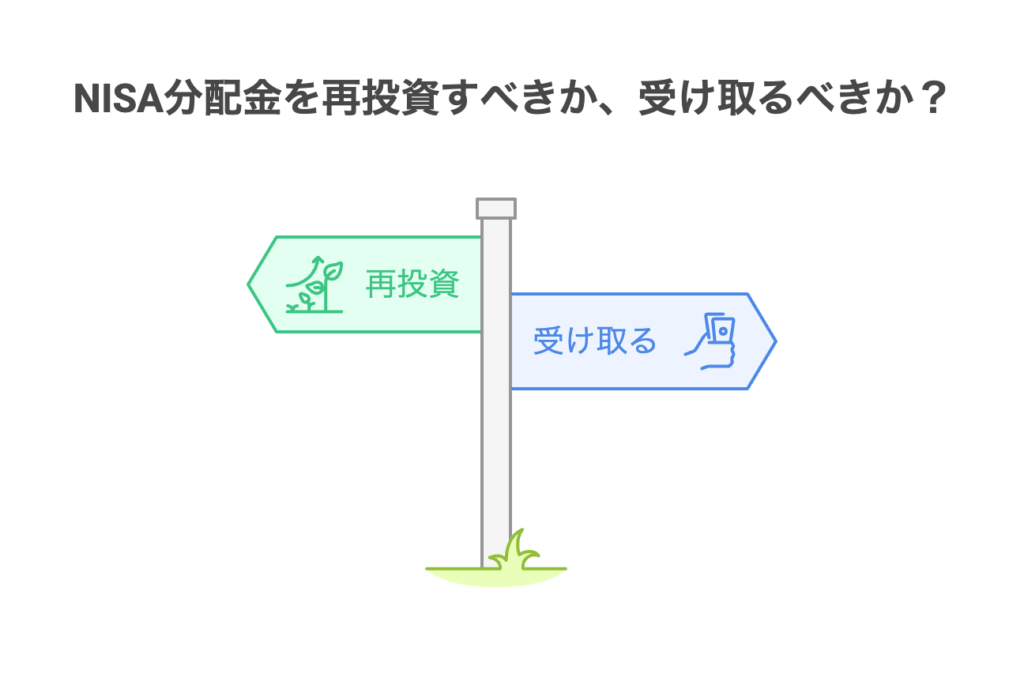

NISA分配金再投資は可能?受取どっちが得?複利効果と資産形成で判断

再投資型(自動買付)と受取型の違い:複利・長期的な効果

長い目でお金を増やしたいなら、「再投資型(自動買付)」が有利です。

理由は、シンプルで「複利(ふくり)」が働くからです。

複利とは?

もらった利益をもう一度投資すると、利益がさらに利益を生むしくみです。

例えば、100万円を年5%で運用するとします。

-

受取型:

毎年5万円を受け取る → 元本は100万円のまま -

再投資型:

5万円も一緒に運用 → 翌年は105万円が増える土台になる

これを20年続けると差が出ます。

同じ5%でも、約65万円の差が生まれます。

| 比較 | 再投資型 | 受取型 |

|---|---|---|

| 利益の使い道 | 自動でまた投資 | 現金で受け取る |

| 複利効果 | 大きい | 小さい |

| 長期運用 | 有利 | やや不利 |

長く積み立てるなら、再投資型のほうが「雪だるま式」に増えやすい。

受取型は「今すぐお金がほしい人向け」です。

目的が「将来の資産づくり」なら、複利を味方にできる再投資型が基本です。

受け取りが向くケース:引き出し・生活費・資金管理(資金・目的)

受け取りが、向く代表的なケースは、年金前のつなぎ資金、定期的な収入を確保したい退職後の資金設計、または投資以外の用途に充てたい短期ニーズがある場合です。

生活費用途で受け取る場合は分配の安定性や税後の手取りを重視して商品を選ぶべきです。

受取で資金管理を簡素化したい人には明確なメリットがありますが、将来の資産増加は限定される点に注意してください。

NISA分配金再投資の方法:設定変更・約定・手数料や費用の注意点

再投資を選ぶ場合、証券会社の画面で「分配金再投資」や「自動買付」を設定します。

約定タイミングや購入単位、手数料が発生するかどうかは証券会社やファンドによって異なるため事前に確認が必要です。

また分配金が、少額で再投資のたびに手数料がかかると効率が悪くなるため、手数料体系も重要な判断材料です。

分配金あり銘柄はどう探す?ランキングの見方と選び方

つみたてNISA 分配金 あり 銘柄の探し方:対象商品・目論見書・分配方針の確認

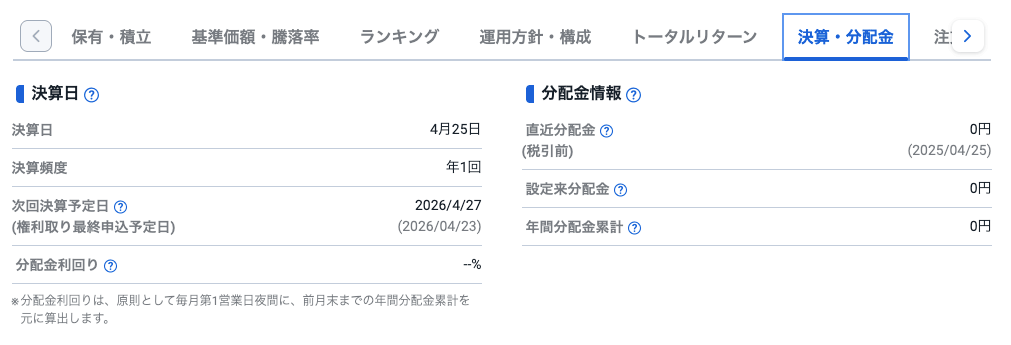

まずは、つみたてNISA対象商品かどうかを証券会社の表示で確認します。(SBI証券)

SBI証券では、例えばランキングから、ファンドをクリックしてスクロールすると、分配金の有無を確認できますね。

順番としては、ホーム→NISA→ランキング→ファンド選択→スクロールし分配金を選択にて、確認できます。

分配金が高いが信託報酬も高い商品は長期では不利になることがあるため、コストとリスクのバランスを見極めましょう。

つみたてNISA 分配金 ランキング活用術:人気・上位でも鵜呑みにしない検討軸

ランキングは、参考情報として有用ですが、人気や短期パフォーマンスに惑わされないことが重要です。

チェックすべきは信託報酬、純資産額、分配金の原資、過去の基準価額推移、運用会社の信頼性などです。

ランキング上位のファンドでも分配性向が高すぎる場合は元本払戻の可能性があるため、持続可能性を必ず検討してください。

高配当株・米国株ETFをNISAで持つ場合:利回り・為替・課税対象の注意

NISAで高配当株や米国株ETFを持つときは、「利回り」だけで決めてはいけません。

大事なのは、①為替(円とドルの動き)と ②外国税(米国で引かれる税金)です。

① 利回りは高いけど「税金」に注意

米国ETF(例:VYMやHDVなど)は、配当利回りが約3%前後あることが多いです。

しかし、米国株の配当にはアメリカで10%の税金が先に引かれます。

NISA口座でも、この10%は戻りません。

例)配当100円 → 米国で10円引かれる → 90円受け取り

② 為替リスクがある

米国株は「ドル」で動きます。

-

円安 → 受取額が増えやすい

-

円高 → 受取額が減りやすい

つまり、株が良くても円高だと利益が減ることがあるのです。

高配当や米国ETFは魅力的ですが、「利回りだけ」で判断するのは危険です。

・外国税10%

・為替の上下

この2つを理解してから選ぶこと。

NISAは「税金ゼロ」ではなく、日本の税金が非課税になる制度だと覚えておきましょう。

No.1ネット証券ではじめよう!株デビューするならSBI証券

つみたてNISAで分配金を狙うメリット・デメリット:安定と成長のトレードオフ

メリット:定期収入のイメージ、運用の見える化、安定志向の資産運用

分配金のメリットは、定期的な現金収入が得られる点で、投資成果を実感しやすく精神的な安心感を得られます。

また、分配金は手元のキャッシュフローを改善するため、生活費補填や収入代替を目的とする運用に適しています。

さらに、運用の見える化がしやすく、パフォーマンスの良し悪しを短期的に評価しやすい点も利点です。

デメリット:基準価額の下落、資産形成的の効率低下、リスクと業績依存

分配金を出すと基準価額が分配分だけ下がるため、長期の複利効果が薄れるリスクがあります。

特に、高頻度で高額な分配を行うファンドは、元本払戻を含む場合があり実質的に資産が目減りすることがあります。

また、分配金は運用成績に依存するため景気悪化時には分配が減るか停止するリスクもあります。

長期投資での結論:成長重視(成長投資型)が有利になりやすい理由

長期で資産を最大化する観点では、分配を出さずに基準価額に利益を蓄積する成長投資型が複利効果を効かせやすく有利になりやすいです。

つみたてNISAのような長期積立制度では、再投資で雪だるま式に資産が増える点が重要であり、手数料が低く運用方針が明確な無分配ファンドが推奨されることが多いです。

失敗しない活用の注意点:対象外・売却・手数料・買付ルールを事前確認

つみたてNISAの対象外になり得るケース:分配頻度・投信の条件と制度要件

つみたてNISAの対象外となるケースには、販売方法や商品設計が長期積立向けでない投信、販売会社の取り扱いから外れた商品、または制度上の条件を満たさない新商品などがあります。

分配頻度が、極端に高い毎月分配型や信託報酬が高い商品は、つみたてNISAの趣旨に合わないことがあり、口座で取り扱われないことがあります。

購入前に、証券会社のつみたてNISA対象商品リストを必ず確認してください。

売却タイミングと非課税の考え方:運用益・損失・資産の組み替え

売却タイミングは、非課税期間やライフプラン、税務上の扱いを踏まえて判断します。

つみたてNISA口座での運用益は非課税ですが、売却して資金移動する際は再投資先の選定や時期により機会損失が発生することがあります。

損失が発生した場合でも、NISA口座では損益通算ができない点に留意し、ポートフォリオの組み替えは計画的に行いましょう。

手数料(信託報酬)と取引コスト:長期の費用差が資産形成に与える影響

信託報酬や売買手数料は長期保有で複利的に影響を与える重要なコストです。

年率0.1%の差でも長期間では大きく資産額に影響するため、同じベンチマークの商品を比較する際は信託報酬が低い方が有利になる傾向があります。

加えて隠れコストとして、売買時のスプレッドや為替手数料も考慮に入れて、総コストで比較しましょう。

シミュレーションで理解:分配金受取 vs 再投資、どっちが増える?

前提条件の置き方:年間利回り、分配、課税の有無、運用期間

シミュレーション前提の例として、年間期待利回り3%・信託報酬0.5%・分配年1回で分配率2%・運用期間20年などを置きます。

また、課税の有無(NISA内なら非課税、課税口座なら税率20.315%など)を明示し、再投資時の購入タイミングや手数料を揃えます。

これらの前提を変えて感度分析を行うと、どの要因が結果に影響するかが明確になります。

ケース比較:毎月分配ファンドと無分配(成長投資型)で資産はどう変わる?

同じ条件なら、無分配(成長投資型)のほうが、20年後の資産は大きくなりやすいです。

理由は「複利」と「税金の差」です。

複利・資金ニーズ・リスク許容度で最適解が変わる

最終的な判断は、複利効果を最大化したいか、安定した現金収入を優先するか、またどれだけのリスクを取れるかで変わります。

つみたてNISAの趣旨が長期の資産形成であることを踏まえると、原則として再投資・成長重視が有利になるケースが多いですが、個人のライフステージや目的を最優先に考えて最適解を選んでください。

まとめ

この記事のまとめとしては、つみたてNISAで「配当金が出ない/あるように見える」理由をしっかり理解することが大切だということです。

つみたてNISAでは、株そのものの配当ではなく、運用会社が集めた利益の一部を分ける「分配金」が論点になります。

無分配(成長)型のファンドは、利益をそのまま基準価額に積み上げていくので長期の資産形成に向いており、分配型は定期的に現金が出ますが、複利効果が弱くなる可能性があります。

また、NISAでは配当・分配金や譲渡益が、非課税になるメリットがありますが、商品選びや口座設定をきちんと確認することが必要です。

高配当重視のETFや海外株の場合、為替や税金の違いにも注意しましょう。

長期的な資産づくりでは、目的に合わせた設計と複利の効果を最大限に活かす選び方がカギになります。

あなたの未来のお金を増やす力は、まずここで理解することで強くなります。

始める一歩を、今日ここで踏み出しましょう。

コメント