つみたてNISAは年末調整・確定申告で控除される?

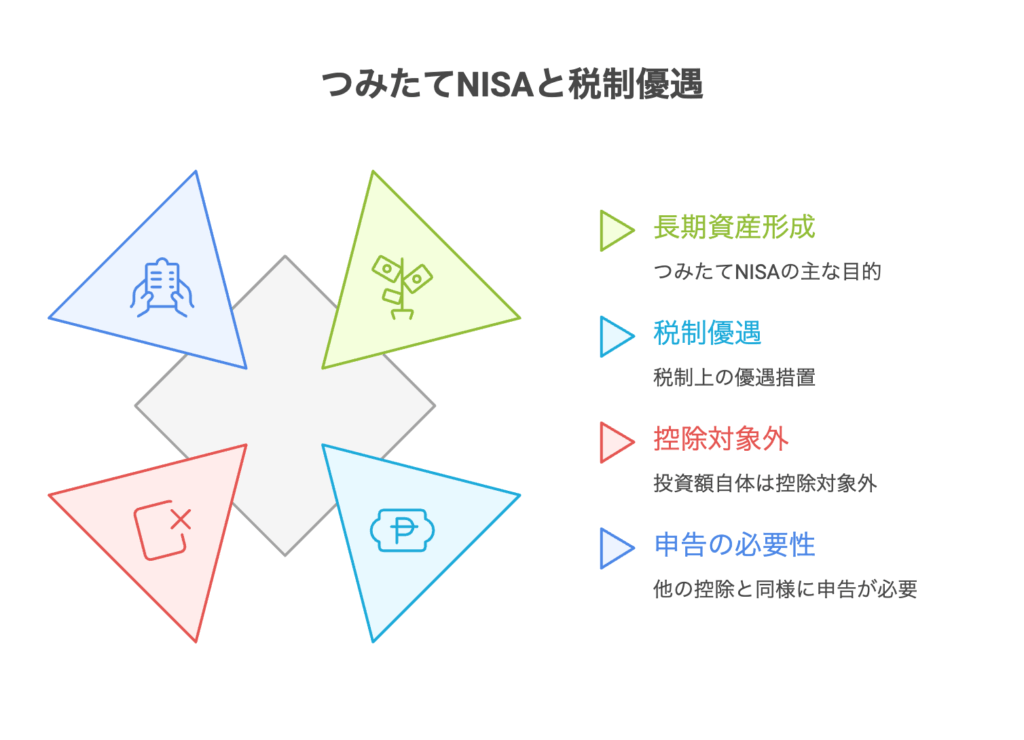

つみたてNISAは所得控除の対象ではない

つみたてNISAは、拠出時に所得控除が受けられる制度ではありません。

年間の積立額にかかわらず、給与から差し引かれる所得税や住民税を減らす「所得控除」には該当せず、税制上のメリットは運用益が非課税になる点に限られます。

つまり、掛金を払った段階で税額が下がるわけではないため、確定申告や年末調整で控除計上することはできません。

年末調整でできること/できないこと(従業員・勤務先の対応)

年末調整で会社が対応できるのは、給与から差し引く各種所得控除や源泉徴収額の精算です。

つみたてNISAのような投資元本は控除対象外なので、年末調整の書類で申告しても税額は変わりません。

一方で、従業員からの問い合わせ対応や、つみたてNISAとiDeCoなど他制度との違いを説明することは企業側の業務として発生します。

勤務先が特別な手続きをする必要は原則ありませんので、安心してつみたてNISAを始めて大丈夫です。

「つみたてNISA 控除 される」と検索する理由:節税の誤解と正しい理解

インターネットで「つみたてNISA 控除 される」と検索する人の多くは、投資で節税=税金が下がるというイメージを持っています。

この誤解は、iDeCoのように掛金が所得控除になる制度とNISAの非課税メリットを混同していることが原因です。

正しくは、NISAは運用益が非課税になることで受取時の税負担が軽くなる仕組みであり、掛金そのものによる即時の所得税軽減はありません。

つみたてNISAの基礎知識:積立・投資・非課税のメリットと課税の違い

つみたてNISA口座とは:積立で買う金融商品と資産形成の考え方

つみたてNISAは、国が用意した「長期・積立・分散投資」を目的とした非課税制度です。

通常、投資で出た利益には約20%の税金がかかりますが、この口座内で出た運用益は非課税になります。

初心者向けに厳選された商品が中心です。

-

投資信託(インデックス型が主流)

-

国内外の株式や債券に分散投資するファンド

個別株のように銘柄を自分で選ぶのではなく、「まとめて広く投資する商品」を毎月自動で買っていきます。

資産形成の基本は3つとなります。

-

長期(10年〜20年以上)

-

積立(毎月一定額)

-

分散(1社に集中しない)

価格の上下に一喜一憂せず、時間を味方にして増やすのが本質です。

非課税になるのは運用益:利益・配当金・分配金が課税されない範囲

非課税になるのは「運用で増えた部分」だけで、元本は関係ありません。

■ 非課税の対象

つみたてNISAでは、次の利益が非課税になります。

-

売却益(値上がり益)

-

分配金

-

配当金

通常は、約20.315%の税金がかかりますが、口座内ならゼロです。

■ 課税されない範囲とは?

非課税になるのは、口座の非課税枠内で購入した分の運用益のみ。

・元本はもともと課税対象ではない

・非課税枠を超えた分は対象外

「払ったお金」ではなく、増えた利益に税金がかからない制度です。

ここを押さえれば、仕組みはシンプルですよ。

確定申告は必要か?会社員・公務員が迷う典型ケース

-visual-selection-2-1-1024x621.png)

原則:つみたてNISAだけなら確定申告は不要

つみたてNISAの口座内で得た運用益は非課税となるため、原則として確定申告は不要です。

課税口座での売却益や配当と違い、NISA口座での利益は税務上自動的に非課税扱いになります。

給与所得だけの会社員や公務員で他に申告が不要な場合は、確定申告の手間をかける必要はありません。

税務署に申告しなければならないケースは限定的です。

確定申告する場合:副業・給与所得以外の所得がある/還付を受けたいケース

確定申告が、必要となる主なケースは、給与以外の所得が一定額を超える場合や、副業で雑所得がある場合、還付を受けたい場合などです。

例えば、給与以外の課税所得があるときには合算して申告する必要が出ますが、つみたてNISA内の運用益は依然として非課税です。

還付を受けたいときは、源泉徴収された税額の精算が必要ですが、NISA自体が還付対象になるわけではありません。

特定口座(源泉徴収あり・なし)や一般口座で取引があると必要になる例外

『つみたてnisa 確定申告 控除』で知りたい本題:控除になるもの/ならないもの一覧

つみたてNISAは控除にならない:いくら積立しても控除額は0

つみたてNISAの掛金は、所得控除の対象外であり、年間いくら積み立てても所得控除額は0です。

これは、制度設計上、掛金時点での税軽減を目的としないためで、節税効果は運用益が非課税になることで生まれます。

給与所得者が、税額を減らしたい場合は、つみたてNISAだけでは不十分で、iDeCoなど掛金が控除になる別制度の検討が必要です。

控除になる代表:iDeCoの掛金は全額所得控除

対照的に、iDeCo(個人型確定拠出年金)は掛金が全額所得控除となるため、掛金を出した年の課税所得を減らし、所得税や住民税の負担を軽減できます。

つみたてNISAとiDeCoは併用可能で、資産形成の目的に応じて非課税運用(つみたてNISA)と掛金控除(iDeCo)を組み合わせることで税金面と老後資金づくりの両面でメリットを得られます。

制度の年齢要件や受取時の課税も確認が必要です。

扶養控除・配偶者控除・基礎控除などとNISAの影響

扶養控除や配偶者控除、基礎控除は課税所得の判定に関わる制度で、NISAの運用益は非課税のためこれらの控除判定に影響を与えません。

つまり、家族の扶養判定や配偶者の控除適用を見る際に、つみたてNISAの利益が加算されて所得が増えることはありません。

ただし、課税口座での収入や副業収入は控除判定に影響するため、全体の所得状況を把握することが重要です。

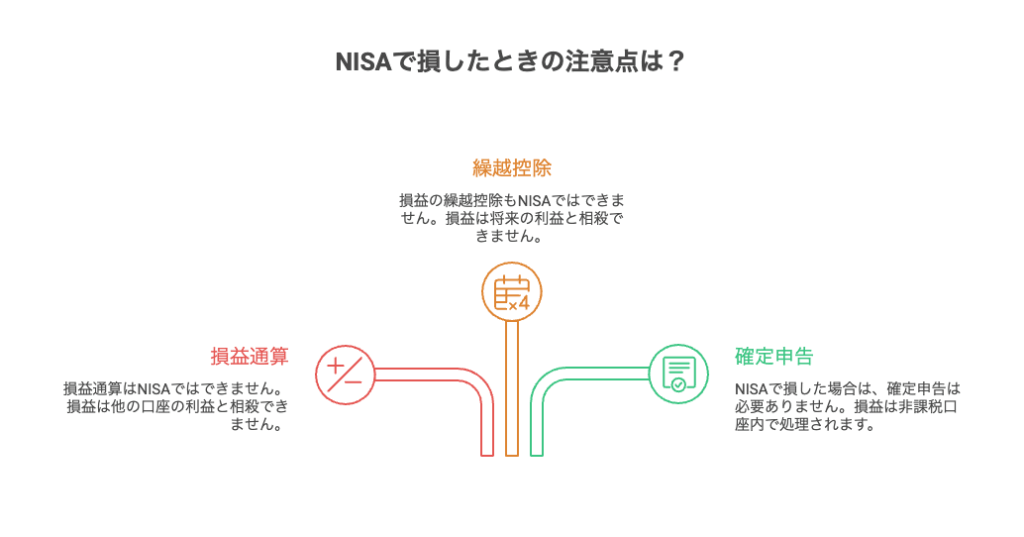

損益通算・繰越控除はできる?NISAで損したときの注意点

つみたてNISAの損失は損益通算の対象外

つみたてNISA口座で発生した損失は、課税口座の利益と損益通算することはできません。

課税口座での売却損は、翌年以降の繰越控除や他の課税所得との損益通算が可能ですが、つみたてNISAは制度上独立しており、そのような税務上の損失処理が認められていません。

したがって、つみたてNISAで損失が出ても税務上のメリットは得られない点に注意が必要です。

譲渡損失の繰越控除が使えるのは課税口座のみ

譲渡損失の繰越控除は、特定口座や一般口座など課税口座で生じた損失に限定されます。

税制上、損失を翌年以降に繰り越して、課税所得と相殺できるのは課税口座に限定され、NISA口座での損失はその対象外です。

投資戦略を立てる際には、税務上の損益処理ができるかどうかを勘案して口座選択を行うことが重要です。

株式数比例配分方式と配当金の受取方法で変わること

株式数比例配分方式や配当金の受取方法は、課税や証券会社での処理に影響します。

NISA口座では、配当金も非課税となりますが、配当の受取方法を証券会社の設定で変更すると課税口座に振り分けられる可能性があります。

配当金の扱いを誤ると非課税の恩恵を逃す場合があるため、口座ごとの配当受取設定を確認し、必要に応じて証券会社の窓口で手続きを行うことが推奨されます。

NISA口座/特定口座の選択と管理:開設・移管・保有状況の確認

期間・年間の投資枠・制度終了(期間終了)に備えるポイント

お客さまが迷いやすい落とし穴:対象外の控除、書類提出漏れ、手続きの注意

よくある落とし穴は、つみたてNISAを誤って所得控除と考えること、確定申告や年末調整の書類を見落とすこと、そして証券会社への口座設定ミスです。

また、配当の受取方法や制度変更時の移管手続きのタイミングを逃すと非課税メリットを失うことがあります。

疑問がある場合は証券会社か税務署に確認し、書類や手続きは早めに対応することをおすすめします。

コメント