「つみたてNISAと成長投資枠って、結局なにが違うの?」そう思いながら調べ始めたものの、専門用語ばかりで頭が追いつかず、ページを閉じてしまう、そんな経験はありませんか?

将来のために投資を始めたい気持ちはあるけれど、制度を間違えたら損しそうで怖い。

少額からコツコツ続けたいのか、チャンスを狙って増やしたいのか、自分でもはっきりしないまま時間だけが過ぎていく。

それは、とても自然な悩みです。

実は「つみたて投資枠」と「成長投資枠」は、優劣ではなく“役割”がまったく違います。

違いが分かれば、「今の自分にはどちらが合っているのか」「両方使う意味はあるのか」が驚くほどクリアになります。

この記事では、投資初心者がつまずきやすいポイントに寄り添いながら、制度の違いをかみ砕いて解説します。

つみたてNISAと成長投資枠の違いを投資初心者向けに徹底解説!

検索意図の整理:投資初心者は何を知りたいか(どっちがいい?併用は可能?)

投資初心者が、検索する主な意図は「どちらが自分に向いているか」「併用はできるのか」「始め方や手数料、リスクはどう違うのか」といった点です。

長期コツコツ向けか、成長重視で幅広く攻めるかの判断材料や、年間の非課税上限や対象商品、保有や売却時の税扱いなど実務的な違いを知りたいというニーズが強いです。

この記事はそれらの疑問に順を追って答えます。

本記事の読み方:目標設定〜口座開設〜運用までのロードマップ

本記事は次の順で読むと効果的です。

まずは、目標設定で自分の投資目的と期間を決めること、次につみたてNISAと成長投資枠の性質を理解してどちらを優先するか決めること。

続いては、口座開設や金融機関の選定、実際の積立設定や買付方法を学ぶこと、最後に定期的な見直しやリバランスの方法を確認する構成です。

各ステップで実務チェックリストを用意しています。

用語チェック:つみたてNISA・積立投資枠・成長投資枠・非課税枠とは

主要用語の定義を最初に押さえていきましょう。

つみたてNISAは長期積立に特化した非課税制度で、積立投資枠は新NISAで定められた長期積立向けの枠です。

成長投資枠はより自由度の高い投資が可能な枠で一括投資や個別株の取り扱いが広がっています。

非課税枠とは、その期間中に得た利益が非課税になる投資枠のことを指します。

これらを理解すると制度の使い分けが容易になります。

<用語チェック早見表>

| 用語 | ひとことで言うと | 何をするもの? | 小学生向けのたとえ |

|---|---|---|---|

| NISA(ニーサ) | 税金がかからない投資のルール | 投資で増えたお金に税金がかからなくなる制度 | 先生からもらった「特別ルール」 |

| 積立投資枠 | コツコツ型の投資ルール | 毎月決まった金額で投資信託を積み立てる | 毎月少しずつ貯金箱に入れる |

| 成長投資枠 | 自由に使える投資ルール | 株やETFなどを好きなタイミングで買える | おもちゃ屋で好きな物を選ぶ |

| 非課税枠 | 税金ゼロで使える上限 | NISAで非課税になる合計金額の限度 | お財布に入れていい最大金額 |

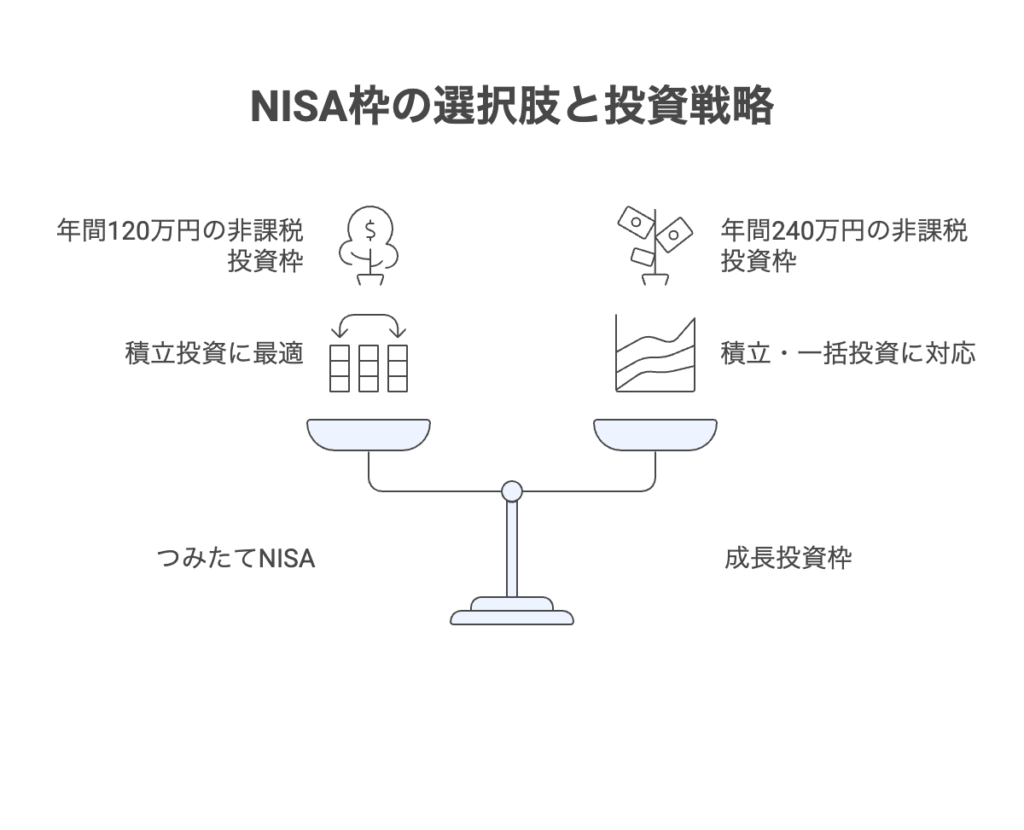

つみたてNISA(積立投資枠)の基本:制度・対象商品・年間上限額

の基本:制度・対象商品・年間上限額-visual-selection-1-1024x452.png)

つみたてNISAとは(積立投資枠の目的と制度の位置づけ)

つみたてNISAは長期の資産形成を支援するために設計された非課税制度で、主に投資信託の積立を通じて分散投資と時間分散を促すことが目的です。

金融庁が、定めた基準を満たす長期向けファンドのみが対象となり、手数料や運用方針に一定の基準があります。

新NISA制度では、つみたて投資枠と成長投資枠の両方を同一口座で使えるケースがあり、積立で安定的に資産を増やしたい人向けに位置づけられています。

対象商品と投資信託の特徴:長期・分散・手数料の目安

つみたて投資枠の対象は、主にインデックス型や一定のアクティブ基準を満たす長期向け投資信託で、低コストかつ分散投資が可能な商品が中心です。

信託報酬の目安は、年率0.1〜0.5%程度が多く、長期保有で手数料差がパフォーマンスに大きく影響します。

海外株式や国内債券、バランス型など複数のアセットに分散し、ドルコスト平均法で毎月少額を積み立てる運用が基本です。

年間上限額・非課税期間・保有ルール

つみたて投資枠の年間上限額は、制度により定められており、一般的には年間120万円が上限とされることが多いです。

非課税期間は、制度により設定されていますが、新制度では保有期間の扱いや以降ルールが変更される場合があります。

売却しても非課税枠の再利用には制約があるため、年間枠や保有期間のルールを確認して計画的に積立を行うことが重要です。

<年間上限額・非課税期間・保有ルール 比較表>

| 項目 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限額 | 120万円まで | 240万円まで |

| 非課税期間 | 無期限 | 無期限 |

| 生涯の非課税枠 | 合計1,800万円の一部として使う | 合計1,800万円の一部(最大1,200万円) |

| 保有できる期間 | 期限なしで持ち続けられる | 期限なしで持ち続けられる |

| 売ったあとの扱い | 売った分の枠は、翌年以降にまた使える | 売った分の枠は、翌年以降にまた使える |

| 非課税の条件 | NISA口座で保有している間 | NISA口座で保有している間 |

メリットとデメリット:長期資産形成に向く理由と注意点

メリットは、長期で税制メリットを享受しつつ、低コストで分散投資ができる点です。

ドルコスト平均法により購入タイミングリスクを分散し、心理的にも継続しやすい利点があります。

デメリットは投資対象が限定される点と、短期的な高リターンを狙いにくい点、年間上限や再利用制約など制度上の制限がある点です。

長期目線での資産形成に適しているかを判断しましょう。

つみたてNISAや成長投資枠の仕組みを理解したあとで、『5分でわかる成長投資枠の始め方とポイント』も読んでおくと、具体的な設定方法やリスク管理が一気にクリアになります。

NISA成長投資枠の基本:新NISAにおける成長枠の仕組みと対象

成長投資枠とは何か?

成長投資枠は、新NISAで設けられた、より自由度の高い投資枠で、株式やETF、幅広い種類の投資信託など多様な商品に投資できます。

運用スタイルは積立だけでなく一括投資や個別株の購入も可能で、リスクを取りながら高い成長を狙う人向けに設計されています。

投資対象の幅が広いため、リターンとリスクの幅も大きくなり得る点に注意が必要です。

年間上限額・非課税期間・保有と課税の扱い

成長投資枠の年間上限額は、つみたて投資枠より大きく設定される場合があり、例えば、年間240万円などの情報が一般的に示されています。

非課税期間や保有後の課税扱いは、制度設計に依存するため、最新の法令や金融機関の案内を確認する必要があります。

売却益は非課税枠内であれば課税されず、枠外になったら通常の課税ルールに従います。

対象商品の例:株式・ETF・投資信託の違い

成長投資枠では、個別株、ETF、アクティブや幅広い投資信託が対象となることが多いです。

個別株は高リターンの可能性と同時に個別リスクが大きい特徴があります。

ETFは分散とコスト低減のバランスが良く、リアルタイム売買が可能な点が便利です。

アクティブ投信は運用者の腕により成果が分かれるため手数料と過去実績の確認が重要です。

成長投資枠のメリット・デメリット

メリットは、投資商品の幅広さと高い運用自由度により、成長性の高い資産へ積極投資できることです。

一方デメリットは、価格変動リスクが大きく、短期的には元本割れする可能性が高い点です。

手数料の高い商品や流動性の低い銘柄を選ぶとパフォーマンスに悪影響が出ます。リスク管理と分散が不可欠です。

ここまでで、成長投資枠の仕組みはつかめました。

より実践的な始め方や注意点を知りたい方はこちらの『成長投資枠の基本知識(5分で理解)』 で、メリット・デメリットや具体的な買付設定まで、確認しておきましょう。

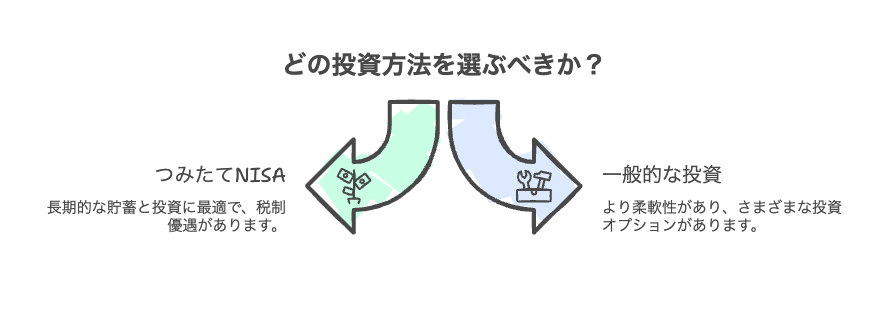

つみたてNISA(積立投資枠)と成長投資枠の違いを分かりやすく比較

と成長投資枠の違いを分かりやすく比較-visual-selection-1.png)

対象商品・投資スタイルの違い(積立投資と成長重視の違い)

つみたて投資枠は長期・分散・低コストの商品に限定され、毎月の定額積立でリスク分散を図るスタイルです。成長投資枠は一括投資や個別株、ETFなど幅広い商品を使って積極的に成長を狙うスタイルで、短期的な値動きに耐えうる資金で臨む必要があります。目的やリスク許容度に応じて選択するのが基本です。

上限額・年間の非課税枠・無期限かどうかの差

両枠は年間上限額や非課税扱い期間に差があります。つみたて投資枠は比較的小さな年間枠で長期保有を前提とするのに対し、成長投資枠は年間上限が大きく設定されることが多く積極的な運用に向いています。無期限という表現は誤解を招くため、実際の非課税期間や保有後の扱いを最新ルールで確認してください。

同じ銘柄は併用できる?積立投資枠と成長投資枠での扱い

同じ銘柄を両枠で同時に保有できるかは制度と金融機関の運用ルールによります。一般には同一銘柄を両枠で買うことは制約がある場合がありますが、投信の種類やレシピによっては可能なケースも存在します。併用を検討する場合は口座管理と非課税枠の計算に注意し、金融機関に確認することをお勧めします。

売却・保有・再利用(非課税枠の使い方)での違い

非課税枠で買った資産を売却した場合の再利用可否は枠の種類で異なります。つみたて投資枠は年間枠の使い方や売却後の再利用制限があることが多く、成長投資枠も同様に制度に従います。売却益が非課税なのは枠内での取引に限定されるため、売却して再投資する際はその年の枠の残りや制度ルールを確認することが大切です。

投資初心者が気にするポイント比較(手数料・分散・リスク)

初心者が重視すべきは手数料の低さ、分散の効きやすさ、リスクの大きさです。つみたて投資枠は手数料が低く分散が効く商品が中心なので安心感があります。成長投資枠は高リスク高リターン商品が多く、手数料や流動性、個別リスクに注意が必要です。まずは小額で始めて経験を積むのが成功のコツです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 対象商品 | 低コストの長期向け投信中心 | 株式・ETF・幅広い投信 |

| 投資スタイル | 定期積立(ドルコスト平均) | 一括・積立・個別株など自由 |

| 年間上限 | 比較的小(例:120万円) | 比較的大(例:240万円) |

| リスク | 中〜低(分散重視) | 高(個別リスク含む) |

| 向く人 | 長期でコツコツ増やしたい人 | リターン重視でリスク許容がある人 |

初心者向け:どっちがいい?目的別の選び方とおすすめ活用法

目的別の選択基準:長期の資産形成 vs 成長重視の運用

長期の資産形成が、目的ならつみたて投資枠がベースになります。

コツコツ積立で複利効果と税制メリットを最大限に活用できます。

一方で、短中期で高成長を狙う、まとまった資金で攻めたい人は成長投資枠を検討しましょう。

目的によりリスク許容度や運用期間が異なるため、まずは投資目標と期間を明確にしてから枠を決めることが重要です。

<目的別に見た一覧表>

| 目的 | 向いている考え方 | 使いやすい枠 |

|---|---|---|

| 将来にそなえたい | 長期の資産形成 | 積立投資枠 |

| お金を大きく増やしたい | 成長重視の運用 | 成長投資枠 |

| 安心が一番 | コツコツ・分散 | 積立投資枠 |

| チャンスを取りにいく | 値上がり重視 | 成長投資枠 |

少額・毎月積立で始めるなら(ドルコスト平均法の活用)

少額で始める場合は、ドルコスト平均法を活用して毎月一定額を積み立てる方法が有効です。

つみたて投資枠はこの方法に適した商品が揃っており、心理的にも継続しやすい設計です。

月数千円からでも始められるため、投資経験の浅い人でもリスクを分散しながら市場参加が可能です。

長期で続けることで価格変動の影響を緩和できます。

たとえば私は、毎月5,000円をつみたて投資枠で積み立てるという、とてもシンプルな方法を選んでいます。

やっていることは、「毎月決まった日に、同じ金額で同じ投資信託を買い続ける」だけです。

価格が高い月は少しだけ、安い月は多めに買うことになり、結果として平均した値段で買えるのがドルコスト平均法の良いところです。

「今は高いかな?」「もう少し待ったほうがいいかな?」と悩む必要がないので、気持ちがとても楽になります。

月5,000円なら、もし値下がりしても生活に大きな影響はありません。

その代わり、長く続けることをいちばん大切にしています。

1年で6万円、10年で60万円。時間を味方につけることで、少額でもしっかりと投資になります。

このように、

-

金額は無理のない範囲

-

方法は毎月自動で積立

-

考え方は長期目線

この3つを守ることで、投資経験が浅くても安心して市場に参加できます。

「まずは失敗しにくい形で始めたい」そう考える人にとって、少額×毎月積立の投資モデルは、とても現実的な選択肢だと思います。

一括投資や個別株も検討する場合の成長投資枠の使いどころ

まとまった資金を一括で投資する場合や個別株へ投資する場合は成長投資枠の活用が向いています。

割安成長株や成長分野に集中投資することで高リターンが期待できますが、個別リスクと流動性リスクが伴うため銘柄選定やリスク管理が重要です。

余裕資金の範囲で行い、分散投資や部分的な積立併用も検討しましょう。

成長投資枠は、「ある程度まとまった資金があり、自分で判断して投資したい場面」で力を発揮します。

たとえば、ボーナスや余剰資金の一部を使い、将来性のある業界のETFや、業績が安定して伸びている個別株に一括で投資します。

その際、資金を一度に使い切らず、数回に分けて購入することで価格変動のリスクを抑えます。

基本の資産形成は積立投資枠で続けつつ、成長投資枠は「上乗せリターンを狙う枠」と位置づけることで、リスクとリターンのバランスを取りやすくなります。

おすすめの組み合わせ例(積立投資枠と成長投資枠の併用戦略)

初心者に、おすすめの組み合わせは、資産の基本部分をつみたて投資枠で安定的に積み立てつつ、余剰資金やリスク許容度に応じて成長投資枠で個別株やETFに投資する戦略です。

割合の例としては70:30や80:20など、年齢や目標期間に応じて調整します。

併用することで税制メリットを活かしながら成長機会にも参加できます。

<おすすめの組み合わせ例(私の投資モデル)>

一例として、資産の8割を積立投資枠、残り2割を成長投資枠に振り分ける方法があります。

私自身もこの考え方をベースに、まずは資産形成の土台を重視しています。

具体的には、毎月一定額を積立投資枠で投資信託にコツコツ積み立て、価格変動に一喜一憂しない運用を続けています。

これが資産の「守り」の部分です。

一方で、余裕資金の範囲内で成長投資枠を使い、ETFや個別株など、将来の成長が期待できる分野に投資します。

こちらは「攻め」の位置づけです。

このように、

-

積立投資枠=長期・安定の土台

-

成長投資枠=リターン上乗せのアクセント

と役割を分けることで、初心者でも無理なくNISA制度のメリットを活かした運用ができます。

年齢が若いほど成長投資枠の割合を少し高めるなど、ライフステージに応じて調整できるのも併用戦略の強みです。

実務ガイド:口座開設〜購入までの具体的な方法

口座開設の手順と金融機関の選び方(SBI証券・銀行)

口座開設は、Webから本人確認書類を提出して申し込むのが一般的です。

金融機関の選び方は手数料、取り扱い商品の豊富さ、ポイント還元やクレジットカード積立の有無、操作性を比較して決めます。

SBIや楽天は投信取り扱いが豊富で使いやすく、銀行系は窓口サポートがある利点があります。

手続きは最短で数日から数週間かかることがあります。

毎月の設定方法(クレジットカード積立/三井住友カード/ポイント活用)

毎月の積立設定は金融機関のマイページから行います。

クレジットカード決済や銀行引落、ポイント利用が選べる場合があります。

カード積立ではカード会社のポイントが貯まりやすく、楽天カードや三井住友カードなどのキャンペーンを活用すると効率的に資産形成できます。

設定後は自動で買付が行われるため手間が少ないのが利点です。

- 手順1:口座開設申し込みと本人確認

- 手順2:NISA口座の開設選択と金融機関の確定

- 手順3:積立設定(金額・頻度・決済方法)

- 手順4:初回買付と定期見直し

以上になります。

移管や複数口座の扱い:手続きと注意点

口座の移管や複数口座を持つ場合は制度上の制約や手続きが発生します。

NISA口座は1人1口座の原則があるため金融機関を変更する場合は移管手続きが必要です。

移管時には売却タイミング、移管手数料、非課税枠の扱いを確認し、移管中の買付や売却の可否に注意してください。

複数口座で運用する場合は合計の非課税枠を意識して管理しましょう。

実際の購入方法・買付タイミング・分配金の取り扱い

購入方法は積立であれば自動買付、一括であれば指値や成行での購入が可能です。

買付タイミングは、ドルコスト平均法を活用して定期購入を基本とするか、市場環境を見て分散して買う方法があります。

分配金は自動再投資を選べば複利効果が働きますが、課税や口座内の扱いを確認して配当受取にするか再投資にするか決めましょう。

<まとめ表(ひと目で確認)>

| 項目 | おすすめ |

|---|---|

| 購入方法 | 毎月自動の積立 |

| 買付タイミング | 毎月同じ日 |

| 分配金 | 再投資 |

| 大切なこと | 続けること |

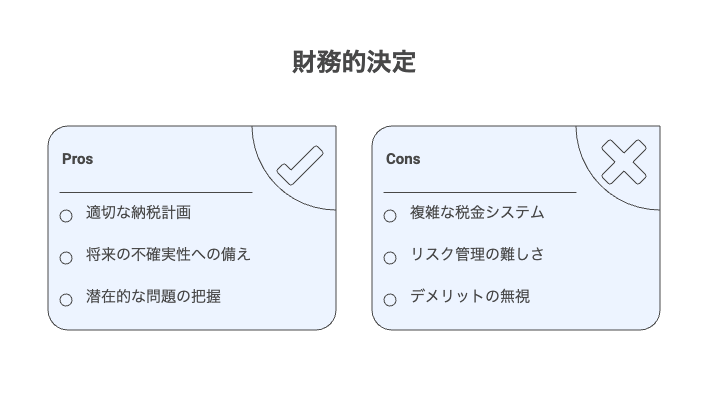

税金・リスク・デメリットを正しく理解する

非課税と課税の違い:利益が出た場合・課税されるタイミング

非課税枠内で得た売却益や分配金は基本的に非課税ですが、枠外になったり制度の期間が終了すると通常の課税対象になります。

課税は売却益確定時や分配時に発生するのが一般的です。

制度の移行時や枠の超過時の扱いはルールに従うため、利益確定のタイミングと税金の計算方法を理解しておくことが重要です。

<課税が発生する主なタイミングまとめ>

| タイミング | 税金は? | 補足 |

|---|---|---|

| NISA枠内で売却 | かからない | 利益が出ても非課税 |

| NISA枠内で分配金 | かからない | 再投資しても非課税 |

| 枠外で売却 | かかる | 利益確定時に課税 |

| 枠外で分配金 | かかる | 受取時に課税 |

| 非課税枠を超過 | 超過分は課税 | 超えた分のみ対象 |

元本割れ・値動きリスク・分散投資でのリスク軽減策

投資には元本割れリスクが常に伴います。

値動きを抑えるためには資産クラスや地域、銘柄での分散、定期的な積立、リスク許容度に応じた資産配分が有効です。

さらに、長期保有により短期の変動を吸収する戦略も有効です。

初心者はまずリスク許容度を明確にし、無理のない範囲で投資を行うことが肝要です。

<リスクと対策まとめ表>

| リスク | 内容 | 軽減する方法 |

|---|---|---|

| 元本割れ | お金が減る | 長く続ける |

| 値動き | 価格が上下 | 毎月積立 |

| 集中リスク | 1つに偏る | 分散投資 |

| タイミングリスク | 高値づかみ | 定期購入 |

<分散投資の具体例>

-

1社だけに投資しない

-

日本だけに投資しない

-

1回で全部買わない

「分ける」だけでリスクは小さくなる

投資のリスクは、知って・分けて・長く続ければ、コントロールできます。

-

元本割れは一時的なことが多い

-

値動きは自然なもの

-

分散投資は守りの基本

コツコツ続けることが、初心者にとって一番安全な投資の考え方です。

制度による制約やデメリット(限度額・再利用不可・期限)

主要なデメリットは年間限度額の存在、売却しても同年の非課税枠が再利用できない場合があること、制度の適用期間に制約があることです。

これらにより資金の流動性や再投資タイミングが制限される可能性があります。

制度変更や法律改正もあり得るため、定期的に最新情報を確認する習慣をつけることが重要です。

実務上の落とし穴:手数料・商品の選び方・過剰な売買

初心者が、陥りやすい落とし穴は高コスト商品を選んでしまうことです。

分散が不十分で個別リスクに晒されること、頻繁な売買で手数料や税負担を増やすことです。

購入前に、信託報酬、買付手数料、信託財産留保額などを確認し、運用実績とリスク特性を理解してから買い付けることが重要です。

長期目線を持つと過剰売買を防げます。

活用テクニック:長期資産形成で非課税枠を最大化するコツ

分散投資・バランス型と株式型の組み合わせの考え方

分散投資の基本は地域、資産クラス、業種での分散です。

バランス型ファンドは複数アセットに一括投資できるため手軽に分散が図れますが、リスクとリターンのバランスを確認しましょう。

株式型を一定割合取り入れることで成長期待を高め、債券や現金で下落リスクを緩和する配分設計が有効です。年齢や目標に応じて比率を調整します。

年間上限額の使い切り戦略と資金配分のコツ

年間上限を有効活用するには、まず緊急予備資金を確保した上で余剰資金を枠に充てることが大切です。

全額を一括で投じるか、積立で分散するかはリスク許容度と市場見通しで決めます。

一般的には積立を基本にしつつ、余剰資金の一部を成長投資枠で一括投入するハイブリッド戦略が現実的です。

税効率とリスク管理を両立しましょう。

定期的なリバランス・目標設定と運用期間の決め方

定期的なリバランスは当初の資産配分を維持するために有効で、過度な偏りが出たら売買で調整します。

目標設定は金額目標と期間目標を明確にし、リスク許容度に応じて年率期待リターンを仮定します。

一般に投資期間が長いほど株式比率を高める戦略が有効です。

年に1回程度の見直しを推奨します。

併用時の実践テクニック(積立と成長枠の役割分担)

併用する際は役割分担を明確にします。

例として、基礎部分をつみたて投資枠で安定的に積み上げ、攻めの部分を成長投資枠で個別株やテーマ投資に充てる方法があります。

ポートフォリオ全体のリスク上限を設定し、成長枠の割合が上振れしたらリバランスで調整するルールを事前に決めておくと冷静な運用が可能です。

よくあるQ&A:同じ銘柄・併用・無期限・新NISAとの関係

Q:同じ銘柄をつみたてNISAと成長投資枠で保有できるか?

同じ銘柄を両枠で保有できるかは商品や金融機関の運用ルールに依存します。

一般論としては同一商品の重複保有が制約される場合があり、投信の設定や銘柄の区分で扱いが変わります。

併用を考える場合は事前に証券会社に確認し、非課税枠の計算や帳尻合わせに注意して運用計画を立てる必要があります。

Q:つみたて投資枠と成長投資枠は併用できる?具体例で解説

原則として、新NISAではつみたて投資枠と成長投資枠を同一口座内で併用する仕組みが導入されています。

具体例としては年間120万円をつみたて枠でインデックス投信に充て、残りを成長枠でETFや個別株に振り分けるなどです。

ただし、上限や制度細則に注意し、どの金融機関でも同様の扱いか確認してください。

Q:無期限って何?つみたてNISAの期間や以降ルールを整理

「無期限」という表現は制度によって意味が異なり誤解を招きやすいです。

つみたてNISAの非課税期間は通常一定の年数ですが、保有の継続や以降ルールが設けられる場合があります。

重要なのは、非課税期間終了後の課税扱いや、別枠への移行ルールを把握しておくことです。

最新の法令・金融機関案内で確認してください。

Q:新NISAと旧制度の違い・移行時の注意点

新NISAは、旧制度に対して枠の統合や対象商品の拡充、枠の再配分などが行われる点が主な違いです。

移行時には旧制度での保有資産の扱いや新制度での非課税枠への移行条件、口座変更手続きが必要になる場合があります。

移行期間中の売買や非課税メリットの棚卸しを行い、適切な対応計画を立てることが重要です。

まとめ

つみたてNISA(積立投資枠)と成長投資枠は、どちらもNISA制度の非課税メリットを最大限に活かすための選択肢ですが、その特徴は明確に異なります。

つみたて投資枠は、金融庁が厳選した長期・分散・低コストの商品への毎月定額積立を前提とした「安定した資産形成向け」の仕組みです。

一方、成長投資枠は、株式・ETF・投資信託など幅広い商品を扱える自由度の高い枠で、まとまった資金や個別銘柄を活かした「成長重視の運用」に向いています。

両者の年間投資可能額や投資スタイル、対象商品には違いがありますが、制度としては併用することが可能であり、目的やリスク許容度に応じて使い分けることで非課税メリットを最大化できます。

たとえば、基礎部分をつみたて投資枠で長期積立しつつ、余裕資金で成長投資枠を活用することで、安定と成長の両面をバランスよく取り入れることができます。

どちらが「正解」ということはなく、あなた自身の目的や投資スタイルに合った使い方が最善解です。

この記事で基本が理解できた今こそ、一歩踏み出して、自分にぴったりの投資戦略を始めてみましょう。

実際に積立設定を進めたい方は『つみたてNISA成長投資枠の基本知識(5分で理解)』 を参考に、口座開設〜設定までのステップを確認してください。

コメント