- つみたてNISAの「成長投資枠」とは?初心者向けにやさしく概要解説

- 成長投資枠の定義:つみたてNISAとの関係と目的

- 対象商品は何か?投資信託・ETF・株式の扱い(対象商品・拡大のポイント)

- 非課税枠・限度額・期間の仕組み(年間上限・無期限の有無)

- 積立投資枠との違いを図解で比較:どちらを選ぶべきか

- 新NISA成長投資枠の変更点と活用法

- 銘柄の選び方とおすすめ:銘柄ランキングで見る厳選ファンド

- 金融機関別の取扱いと買い方:SBI証券・楽天証券・などでの違い

- 保有・売却・分配金の扱いと税務上のポイント

- メリット・デメリットとリスク管理:長期運用で気をつけること

- 初心者向け実践プラン:少額から始める年間資金計画と戦略

- よくある質問(FAQ):新NISA成長投資枠・制度・手続きの疑問に回答

- まとめ

つみたてNISAの「成長投資枠」とは?初心者向けにやさしく概要解説

つみたてNISAの「成長投資枠」とは、新しいNISA制度で設けられた二つの非課税枠のうちの一つです。

もう一つの「つみたて投資枠」と併用することで年間でより大きな非課税投資ができるように設計されています。

成長投資枠は、年間上限が大きく設定されている点や積立だけでなく一括買付も可能である点、上場株式やETF、投資信託など幅広い商品を対象にできる点が特徴です。

特に、中長期の資産形成でより柔軟に商品を選びたい投資家に向く枠です。

成長投資枠の定義:つみたてNISAとの関係と目的

成長投資枠の定義は、新NISA制度における「つみたて投資枠」と対になる枠であり、目的は長期の資産形成を後押しするために非課税での投資機会を拡大することです。

つみたて投資枠が、低コストな長期積立向け商品を中心に据えているのに対して成長投資枠は投資対象の幅と買付方法の自由度を高めることで、個人が成長期待のある資産へ積極的に投資できるようにする点にあります。

より具体的なメリット・デメリットや枠の使い分けも確認したい方は、『つみたてNISA成長投資枠の基本知識(初心者向け5分解説)』をご覧ください。

読み比べることで理解が一段と深まります。

対象商品は何か?投資信託・ETF・株式の扱い(対象商品・拡大のポイント)

-visual-selection-1-1024x738.png)

非課税枠・限度額・期間の仕組み(年間上限・無期限の有無)

-visual-selection-1.png)

成長投資枠は、毎年使える上限があり、しかも一度買った商品は期限なく非課税で持ち続けられる仕組みです。

新しいNISA(2024年〜)では、「長く安心して投資してもらう」ことを目的に、国(金融庁)がルールを大きく見直しました。

その結果、分かりやすい3つのポイントに整理されています。

まず、数字をまとめて見てみましょう。

| 項目 | 成長投資枠のルール |

|---|---|

| 年間投資上限 | 240万円まで |

| 生涯投資上限 | 1,200万円まで |

| 非課税期間 | 無期限 |

| 売った後の枠 | 翌年以降に復活 |

積立投資枠との違いを図解で比較:どちらを選ぶべきか

積立投資枠と成長投資枠の具体的な違い(積立・一括、対象、手数料)

積立投資枠は、基本的に低コストのインデックスファンド等を毎月一定額で買い続ける方に適しています。

信託報酬の低さや商品選定基準が厳しい一方で、成長投資枠は高い柔軟性があり一括投資や個別株の組入が可能である為、手数料構造や為替リスク、個別銘柄リスクに対する理解が必要です。

具体的には、運用方針、コスト、流動性、投資対象の広さで差が出る点を投資判断基準に入れるべきです。

| 項目 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 購入方法 | 定期積立が中心 | 積立・一括の自由 |

| 手数料の目安 | 非常に低い信託報酬が多い | 信託報酬や売買手数料が幅広い |

| 対象の広さ | 限定的 | 広範囲 |

併用は可能?新NISAとつみたてNISAの総枠・使い分け例

新NISAではつみたて投資枠と成長投資枠が、併用可能であり合計で年間の非課税枠を最大化することができます。

例えば、つみたて投資枠で低コストインデックスに120万円、成長投資枠で個別株やETFに240万円を割り当てるといった使い分けが可能です。

リスク分散のために、コア部分をつみたて投資枠で安定的に積み上げ、サテライト部分を成長投資枠で成長期待の高い投資に回すといった戦略が一般的な活用例となります。

実例で見る年間上限の計算と投資シミュレーション(例:240万円の総枠)

例えば、成長投資枠の年間上限が240万円、つみたて投資枠が120万円と仮定した場合に合計で年間360万円の非課税投資が可能です。

このうち、つみたて投資枠に毎月10万円を積立て年間120万円、成長投資枠に一括で240万円を投じるかあるいは毎月20万円ずつ積立てるなど投資タイミングやリスク分散の方法を変えることもでいます。

期待リターンとボラティリティが変化することから、具体的なシミュレーションを行って投資配分を決めることが重要です。

| ケース | つみたて枠 | 成長枠 | 合計 |

|---|---|---|---|

| 例A | 毎月10万円×12=120万円 | 一括240万円 | 360万円 |

| 例B | 毎月5万円×12=60万円 | 毎月15万円×12=180万円 | 240万円 |

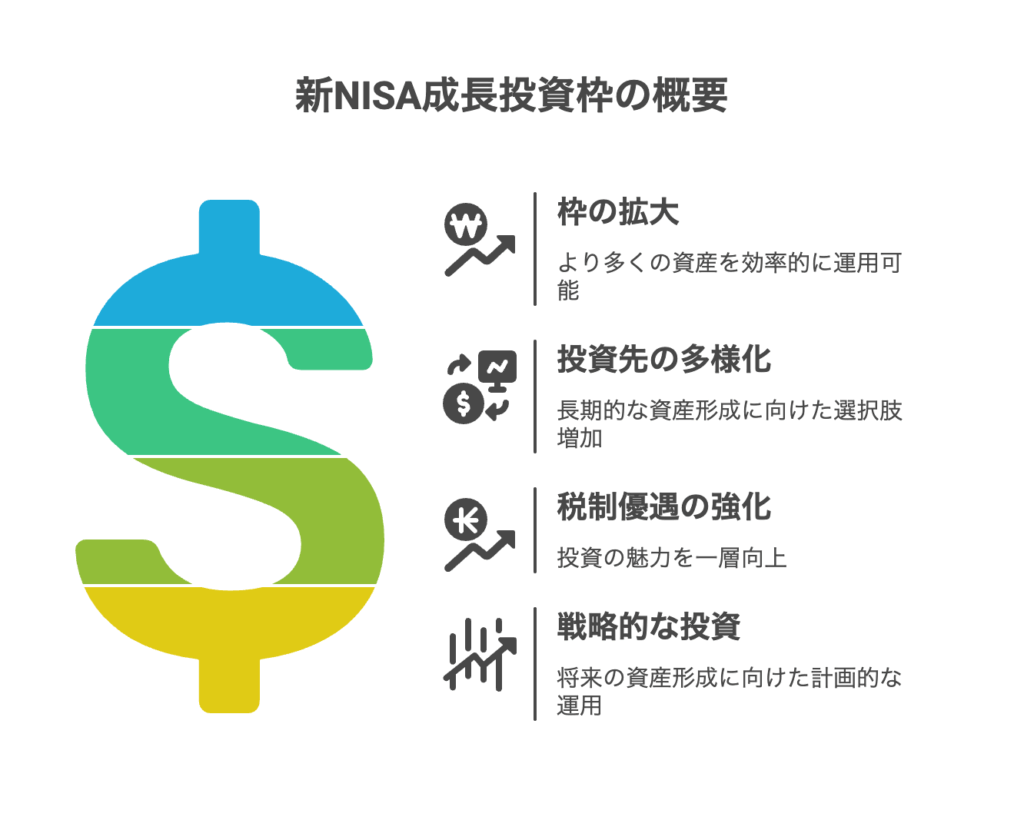

新NISA成長投資枠の変更点と活用法

新NISA成長投資枠の拡大ポイントと制度改正の概要

新NISA成長投資枠だけで運用するメリット・デメリット

以降の恒久化・制度変更に備えた運用プラン(長期的な活用法)

銘柄の選び方とおすすめ:銘柄ランキングで見る厳選ファンド

選び方の基準:手数料(信託報酬)、運用資産、組入資産(株式/債券/ETF)

人気の銘柄ランキング例(インデックス vs アクティブファンド)

人気ランキングを見ると、上位の多くはインデックスファンドで、アクティブファンドは一部だけが選ばれています。

理由は、分かりやすくて、手数料が安く、成績が安定しやすいからです。

まず、インデックスファンドとアクティブファンドの違いを、簡単に整理します。

-

インデックスファンド

→ 日経平均やS&P500など、「みんなの平均点」を目指す -

アクティブファンド

→ 運用のプロが「平均より上」を目指す

金融庁や多くの証券会社のデータでは、長い期間(10年・20年)で見ると、多くのアクティブファンドはインデックスに勝てていないことが示されています。

このため、初心者から上級者まで、ランキング上位にはインデックスファンドが多く並びます。

<人気ランキングに出やすい銘柄の例(イメージ)>

| 種類 | よく見かける人気銘柄の特徴 |

|---|---|

| インデックス | 全世界株式、米国株式(S&P500) |

| インデックス | 先進国株式、新興国株式 |

| アクティブ | 日本株の厳選型、テーマ型(成長企業など) |

※これは「考え方の例」であり、順位そのものは証券会社ごとに異なります。

なぜインデックスが強いのか?

理由はとてもシンプルです。

-

信託報酬が安い

→ 年0.1%前後の商品も多い -

中身が分かりやすい

→ どの国・どの会社に投資しているかが明確 -

成績が安定しやすい

→ 大きく外れにくい

一方、アクティブファンドは、

-

当たると大きい

-

でも外れると平均以下になる

という特徴があります。

そのためランキングでは、ずっと上位に残り続けるアクティブファンドは少ないのが現実です。

人気銘柄ランキングを見ると、

-

安くて分かりやすいインデックスファンドが中心

-

アクティブファンドは少数精鋭

という形になっています。

だから迷ったときは、まずインデックスファンドを軸に考え、余裕があればアクティブを少し足す、この考え方が、多くの人に選ばれている理由なのです。

銘柄おすすめリスト(初心者向け・長期向け・成長重視)と注意点

おすすめの考え方はとてもシンプルです。

「最初は広く・安く・長く」→「慣れたら少し成長を足す」、これが失敗しにくく、長く続けやすい王道ルートです。

| タイプ | おすすめ | ポイント |

|---|---|---|

| 初心者向け | 全世界株式インデックス | 低コスト・超分散 |

| 長期向け | 米国大型株インデックス | 成長力は高いが変動あり |

| 成長重視 | テーマ型ETF | 比率は少なめが安全 |

金融機関別の取扱いと買い方:SBI証券・楽天証券・などでの違い

口座開設〜積立設定の具体的な方法(オンラインで完了)

どの金融機関を選ぶか:手数料・取扱投信・対応(銀行・証券の比較)

金融機関を選ぶ際は、販売手数料の有無や保有コストを左右する信託報酬、取り扱い投信の種類、積立設定の柔軟性、スマホアプリやサポート体制、ポイント付与サービスの有無などを総合的に比較検討してみてください。

低コストで多様な商品を扱うネット証券、対面サポートや既存銀行口座との連携を重視する人は銀行系や総合証券を選ぶといった基準で選択するのが良いです。

今の時代は、銀行や郵便局などでも、積極的に証券会社の口座解説やNISAを勧めていますが、やはり証券会社の口座を開設する方が、圧倒的に良いです。

あくまで、銀行は一つの商品(収益)として、案内をしています。

積立設定の実務:毎月・ボーナス併用・買付タイミングの設定方法

積立は、「毎月の金額」「ボーナスの金額」「買う日」を最初に全部決めてしまえば、

あとは何も考えずに続けるだけでOKです。

-

その場で考えると「今はやめようかな」と迷ってしまう

-

迷う=続かない

-

先に決めたルールは、お金の自動ロボットのように働いてくれる

だから「設定」がいちばん大事なのです。

<① 毎月の積立設定【基本】>

例:毎月コツコツ型

| 項目 | 設定内容 |

|---|---|

| 毎月の金額 | 10,000円 |

| 買う日 | 毎月25日 |

| 買う商品 | 同じ投資信託(1本) |

「ポイント」

-

給料が出たあとに買う日を選ぶ

-

毎月同じ日 → 迷わない

② ボーナス併用の積立設定【パワーアップ】

例:ボーナスがある人の場合

| 月 | 買う金額 |

|---|---|

| 毎月 | 10,000円 |

| 6月(夏ボーナス) | +50,000円 |

| 12月(冬ボーナス) | +50,000円 |

1年でいくら?

-

毎月:10,000円 × 12か月 = 120,000円

-

ボーナス:50,000円 × 2回 = 100,000円

合計:220,000円

<③ 買付タイミングの決め方【迷わない仕組み】>

「おすすめルール」

| 種類 | 買う日 |

|---|---|

| 毎月積立 | 毎月25日 |

| 夏ボーナス | 6月25日 |

| 冬ボーナス | 12月25日 |

なぜ同じ日にする?

-

覚えやすい

-

設定ミスが起きにくい

-

気持ちがブレない

からです。

積立設定の正解はこれです。

-

毎月:決まった金額を買う

-

ボーナス:追加で多めに買う

-

タイミング:日付を固定する

考えない仕組みを作った人が、最後に勝ちやすいです。

保有・売却・分配金の扱いと税務上のポイント

-visual-selection-1.png)

つみたてNISAの成長投資枠で、得た値上がり益や分配金は非課税枠の範囲内であれば税金がかかりません。

一方で、特定口座や課税口座と併用する場合はそれぞれの税制処理が異なるため、売却時の損益通算や源泉徴収の有無、分配金の受取方法(再投資か受取か)などを理解しておく必要があります。

特に、損益通算や繰越控除の扱いは、NISA口座では適用されない点に注意が必要です。

メリット・デメリットとリスク管理:長期運用で気をつけること

長期運用は「時間を味方にできる」のが強みですが、「やめてしまう」「1つにかけすぎる」と失敗しやすくなります。

<メリット(いいところ)>

-

時間が味方になる

→ 長く続けるほど、上がったり下がったりが平均されやすい -

毎回考えなくていい

→ 積立は自動なので、感情にふり回されにくい -

少額から始められる

→ 大きな失敗をしにくい

<デメリット(気をつけるところ)>

-

すぐにお金は増えない

→ 短い期間では結果が出にくい -

途中でやめたくなる

→ 下がった時に不安になりやすい -

ほったらかししすぎる

→ 内容を全く見ないのも危険

<リスク管理(これだけ守ればOK)>

-

長く使わないお金だけで運用する

-

1つの商品に全部入れない

-

下がってもあわてて売らない

ルールを守れば、大きな失敗は起こりにくくなります。

長期運用で大切なのは、「続ける」「分ける」「あわてない」この3つです。

この形なら、無理なく安全に続けやすくなります。

成長投資枠のメリット(非課税・成長投資の自由・資産形成効果)

成長投資枠の主なメリットは、

- 非課税メリットにより税負担を抑えて資産を効率よく成長させられる点

- 投資対象の自由度が高く成長期待の高い銘柄へ投資できる点

年間の投資上限が、大きくまとまった金額を非課税で運用できるため、中長期の資産形成効果が高まる点にあります。

デメリットとリスク(値動き・手数料・課税の可能性)

デメリットとリスクは、

- 株式やETFを含むため値動きが大きく元本割れリスクがある点

- 信託報酬や売買手数料の高い商品を選ぶと実質リターンが下がる点

将来の制度改正で、非課税要件や上限が変わる可能性がある点などが挙げられます。

リスク管理の手法:分散投資・長期保有・売却ルールの作り方

リスク管理とは、「当てにいくこと」ではなく、「大きく負けない仕組みを先に作ること」です。

手法を表にまとめましたので、ご覧ください。

初心者向け実践プラン:少額から始める年間資金計画と戦略

資産形成の目安:少額・中期・長期それぞれの積立プラン例

資産形成は「金額の大小」ではなく、「期間に合った金額とリスクを選ぶこと」が全てです。

<積立プランの目安(初心者向け)>

| 区分 | 積立金額の目安 | 運用期間 | リスクの考え方 | プロの意図 |

|---|---|---|---|---|

| 少額 | 月3,000〜10,000円 | 3〜5年 | 低め | まず慣れる・続ける |

| 中期 | 月30,000〜50,000円 | 5〜10年 | 中程度 | 安定成長を狙う |

| 長期 | 年40万〜300万円 | 10年以上 | 受け入れる | 時間を最大限使う |

<調整ポイント>

-

若いほどリスク資産の比率を高めやすい

-

使う予定が近いお金は安全重視

-

非課税枠(NISAなど)は長期用に使う

年齢・家族・将来の予定で比率は変えてよいです。

<期待リターンとリスクの考え方(超要点)>

| 視点 | 考え方 |

|---|---|

| リターン | 高いほど値動きは大きい |

| リスク | なくすものではなく管理するもの |

| 対策 | 分散+長期+積立 |

資産形成は「今いくらあるか」ではなく、「どれだけ長く正しく積み立てられるか」で決まります。

積立投資と特定口座・NISAの併用戦略(使い分けの方法)

口座は「節税の箱」ではなく「役割の箱」だと思ってください。

目的ごとに使い分けることで、リターンと税効率の両方を最大化します。

<口座別の役割整理>

| 口座 | 主な役割 | プロの使い方 |

|---|---|---|

| つみたて投資枠 | コア資産の形成 | 毎月積立で放置 |

| 成長投資枠 | 成長・上振れ狙い | 追加投資・一部売却 |

| 特定口座(課税) | 調整・保険 | 損益通算・機動運用 |

<実務的な併用パターン>

① 毎月積立(コア資産)

-

つみたて投資枠 or 特定口座

-

低コスト・分散型商品を選択

「売らない前提」の資産は、非課税で育てる

② 余剰資金・成長期待資金

-

成長投資枠を優先

-

値動きが大きい商品も可

リターンが大きくなりやすい部分を非課税に置く

③ 特定口座の戦略的価値

- 損失が出た場合

- 他の利益と損益通算

- 損失の繰越が可能

特定口座は「攻め」ではなく「調整弁」です。

<意識する優先順位>

-

長期・積立 → NISA(非課税)

-

成長余地の大きい投資 → 成長投資枠

-

不確実・短期・調整用 → 特定口座

すべてをNISAに入れようとしない、すべてを課税で運用しない、役割分担こそが、併用戦略の本質です。

よくある失敗パターンと回避策(感情売買・過度なリバランス等)

投資で失敗しやすい原因は、「こわくなって売る」「動かしすぎる」この2つです。

だから、先に決めたルールを守ることが一番の対策になります。

<よくある失敗と回避策(まとめ表)>

| 失敗パターン | なにが起きる? | 回避策 |

|---|---|---|

| 感情で売る | 安いときに売ってしまう | 売らない前提で積立 |

| 下落でパニック | 投資をやめる | 長期ルールを先に決める |

| 動かしすぎ | 成績が安定しない | 年1回だけ見直す |

<回避するためのシンプルなルール>

-

毎月積立は止めない

-

値段は毎日見ない

-

見直しは年1回だけ

ルールが感情を守ってくれます

投資で失敗する人は、知識が足りないのではありません。

感情に負けて、動きすぎてしまうのです。

だから、「決めるのは最初だけ。あとは続ける」これが、いちばん安全で強い方法です。

よくある質問(FAQ):新NISA成長投資枠・制度・手続きの疑問に回答

:新NISA成長投資枠・制度・手続きの疑問に回答-visual-selection-1024x789.png)

新NISA成長投資枠だけで十分?

成長投資枠だけで、十分かどうかは投資目的次第であり、非課税枠の最大化を図りたい場合は、つみたて投資枠と併用することで、安定と成長の両立が可能になるため、両枠の特徴を理解して使い分けることをおすすめします。

非課税期間・総枠・ジュニアNISAなどよくある制度質問

非課税期間や総枠、ジュニアNISAの扱いについては、制度改正で変わり得るため、最新の制度概要を確認する必要がありますが、一般的には非課税期間には一定の上限や条件があり、ジュニアNISAは未成年者向けの別枠が、存在するため目的に応じた口座選択が重要です。

口座別の取扱い・上限額・移管・松井証券や各社での取扱の違い

各金融機関の取扱いの違いとしては、取り扱い投信の種類や積立設定の細かさ、ポイント還元やキャンペーン、他口座からの移管手続きのサポート体制が異なるため、口座開設前に自分が重視するサービスが提供されているかを確認することが重要です。

初心者がまず確認すべきチェックリスト(手数料・対象商品・積立設定)

初心者が、口座開設前に確認すべきチェックリストとしては、販売手数料や信託報酬などのコスト、対象商品の内容と運用方針、積立の最低金額や買付頻度、ポイント還元やサポート体制、口座間の移管可否などを事前に整理しておくとスムーズに運用を開始できます。

- 信託報酬と販売手数料の有無を確認

- 対象商品の運用資産と運用方針を確認

- 積立の最低金額・頻度を確認

- ポイント還元や手続きのサポート体制を確認

になります。

まとめ

つみたてNISAの 成長投資枠 とは、2024年から始まった新しいNISA制度における「もう一つの非課税枠」です。

つみたて投資枠が コツコツ積立で安定的な資産形成 を目的としているのに対し、成長投資枠は 年間240万円(非課税上限)まで、株式やETF、投資信託など幅広い商品に自由に投資できる枠 です。

非課税で保有できる期間は無期限で、売却後に空いた枠は翌年以降に再利用できるため、枠を無駄なく使い続けられる設計になっています。

つみたて投資枠と成長投資枠は同じ新NISA口座内で併用でき、合計で年間最大360万円まで非課税投資が可能です。

つみたて投資枠の「長期・分散・低コスト」をベースに置きつつ、成長投資枠の「自由度と成長期待の高い投資」を加えることで、自分の資産形成戦略に合わせた柔軟な運用ができます。

初めは分かりにくく感じても、非課税の恩恵を最大限に使うことが、将来の資産形成につながります。

今こそ、投資の第一歩を踏み出してみましょう!

どちらの枠をどう使うか判断したい方は、『つみたてNISA成長投資枠の基本知識』を参考に、具体的な使い方・比較ポイントまで確認して進めてください。

コメント