つみたてnisa 仕組みを初心者向けにわかりやすく解説

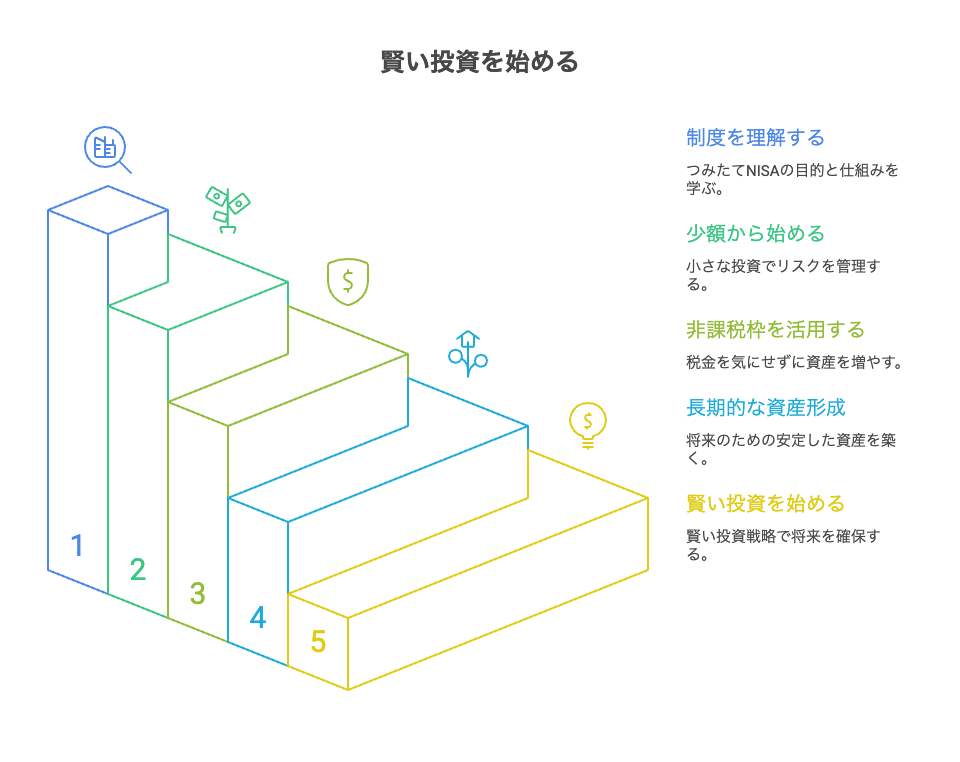

つみたてNISAとは:制度の目的・概要と非課税の基本

非課税投資枠・年間限度額と適用期間のポイント

つみたてNISAは「毎年決まった金額まで、長い期間、税金なしで投資できる制度」です。

<ポイントを一覧で整理>

| 項目 | 内容(かんたん) |

|---|---|

| 非課税投資枠 | 投資してOKな「税金がかからない枠」 |

| 年間限度額 | 40万円まで/年 |

| 非課税期間 | 最長20年間 |

| 合計非課税枠 | 最大 800万円(40万円×20年) |

| 使い切らなくてもOK | 使わなかった分は翌年にくりこし不可 |

「40万円まで × 20年 × 利益に税金なし」これが、つみたてNISAの基本です。

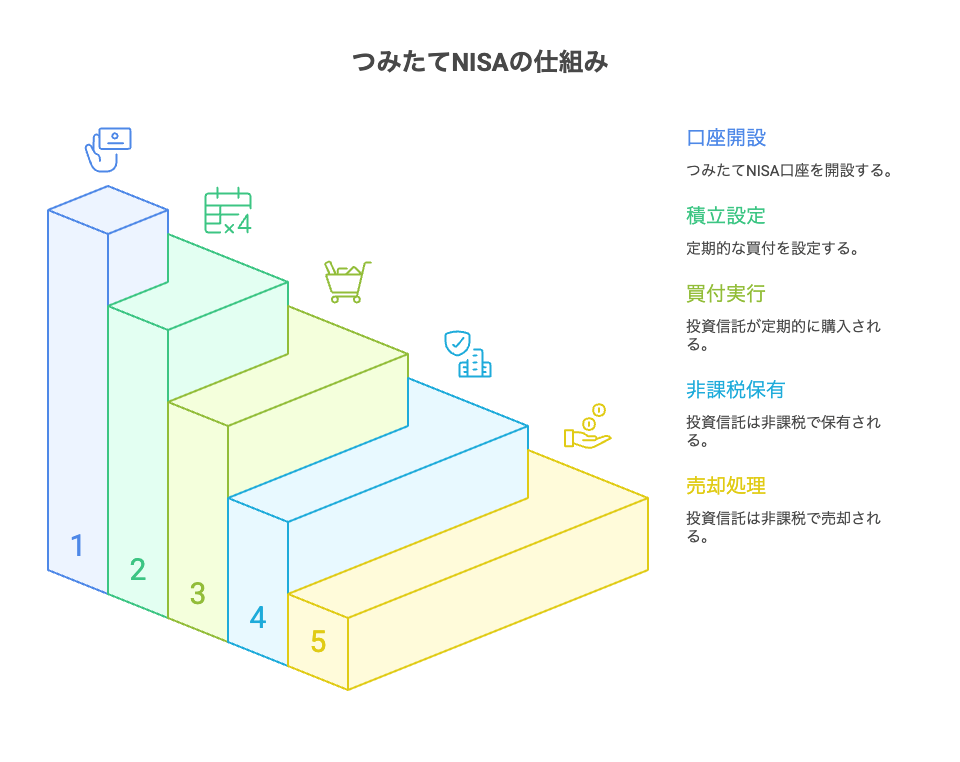

図解で理解する:積立→保有→売却の取引フロー

図を見て理解していきましょう。

つみたてNISAでは口座開設後、積立設定を行い定期的に買付が実行されます。

買付された投資信託は、つみたてNISA口座内で保有され、その間に生じた値上がり益や分配金は非課税で再投資や引出しが可能です。

売却する際は、つみたてNISA口座内で売却処理が行われ、売却益も非課税ですが、売却後の再投資や非課税枠の扱いについてはルールに注意が必要です。

つみたてNISAとNISA・iDeCoの違いと併用の考え方

つみたてNISA、一般NISA(成長投資枠へ移行する新NISAを含む)、iDeCoは税制優遇の目的や利用制限が異なります。

つみたてNISAは非課税期間と年間枠が特徴で流動性を保ちながら運用するのに向きますが、iDeCoは掛金が所得控除の対象で老後資産形成向けにロックされる点が大きな違いです。

併用する際は目的(老後の税控除優先か、流動性と積立のバランスか)を明確にし、総合的な資産配分を考えることが重要です。

すでに準備ができている方は、以下から口座開設を進められます。

No.1ネット証券ではじめよう!株デビューするならSBI証券

対象商品と銘柄選び:投資信託・ファンドの基準と注意点

対象商品とは何か:投資信託・ETF・対象外商品の見分け方

つみたてNISAの対象商品は、「長く・コツコツ・手数料が安い」投資信託やETFだけです。

国(金融庁)が選んでいるので、投資が初めてでも安心して投資できます。

| 種類 | かんたん説明 | ポイント |

|---|---|---|

| 投資信託 | いろいろな会社の株などをまとめたセット | 毎月コツコツ向き |

| ETF | 投資信託が株のように売り買いできるもの | 低コストで分かりやすい |

<見分け方(ここだけ見ればOK)>

①「つみたてNISA対象」と書いてあるか?

→ 金融機関の画面に必ず表示される

② 投資信託 or ETFか?

→ 個別株なら対象外

③ 長く積み立てる説明になっているか?

→ 「短期」「ハイリスク」などの言葉が多いものは注意

低コスト重視の見方:信託報酬・分配金・手数料の比較基準

投資で大切なのは「かかるお金をできるだけ少なくすること」です。

特に見るのは「信託報酬が低い・分配金を出さない・手数料が少ない」商品です。

① 信託報酬(いちばん大事)

| 内容 | 見方 |

|---|---|

| 毎年かかる管理費 | 年0.2%以下なら低コスト |

| 高いと? | 何もしなくても毎年お金が減る |

② 分配金

| 内容 | 見方 |

|---|---|

| 分配金あり | お金が外に出てしまう |

| 分配金なし | 中で増え続ける(おすすめ) |

つみたてNISAでは「分配金なし」が基本で有利です。

③ 購入時手数料

| 内容 | 見方 |

|---|---|

| 買うときの手数料 | 0円(ノーロード)を選ぶ |

| あると? | 最初から損してスタート |

低コスト商品のポイントは下記です。

-

✅ 信託報酬:低い

-

✅ 分配金:なし

-

✅ 購入手数料:0円

つみたてNISAでは、低コスト最優先が正解です。

銘柄選びの実務:分散・成長性・リスク許容度に合わせた選択

銘柄選びで大切なのは、1つに集中しないこと、これから成長しそうなところを選ぶこと、そして自分が不安にならない範囲で投資することです。

金融庁も「長期・積立・分散投資」が基本だと説明しています。

| 自分の気持ち | 向いている考え方 |

|---|---|

| 値下がりがこわい | 安定重視・分散多め |

| ほどほどに平気 | 全世界に分散 |

| 上下しても大丈夫 | 成長重視 |

長期・少額向けおすすめファンドの比較ポイント

長期少額向けのおすすめファンドは、低コストで信頼性の高いインデックスファンドや世界分散のバランスファンドが中心です。

比較ポイントは信託報酬、ベンチマーク、純資産総額、運用開始年、ステータス(つみたてNISA適格か)です。

具体例としては、世界株式インデックス、日本株インデックス、先進国株式インデックスなどを組み合わせて分散する手法が初心者にもわかりやすい選択肢です。

なぜ増える?メリットを数字と仕組みで解説

非課税の効果:運用益・分配金が非課税になる仕組み

つみたてNISAの最大のメリットは運用で得た譲渡益や分配金が非課税になる点です。

仕組みとしては、シンプルで国が定めたからです。

通常、株式や投資信託の売却益や分配金に対しては約20%の税金がかかりますが、つみたてNISA口座内ではこれらが免除されるため、手取りリターンが高くなります。

長期で見ると税金分のコストが積み重なり、非課税効果は複利の恩恵と相まって資産増加に大きく寄与します。

積立投資と複利効果:時間を味方にする長期運用の利点

定期的な積立投資は、ドルコスト平均法を活かして、購入単価の平準化を狙えます。

さらに、運用で得た利益を再投資することで複利効果が働き、時間が経つほど元本に対する利回りが加速度的に効いてきます。

つみたてNISAは、長期保有を前提とするため、複利の効果を最大化しやすく、早く始めるほど有利になるのが数学的な特徴です。

少額から始められる安心感と分散投資での資産形成

つみたてNISAは、月々の少額積立から始められるため、投資の心理的ハードルが低く、継続しやすいのが魅力です。

少額を長期間積み立てることで、市場タイミングに依存せず分散効果を得られるため、リスク低減と資産形成を同時に進められます。

長期・継続が前提の制度設計と非課税の恩恵が組み合わさることで、堅実な資産形成に向いています。

実際に、私は月々5,000円から、つみたてNISAを始めており、投資信託を日本株式と世界株式(日本除く)に分散して、投資をしています。

よくネットなどでは、月〇万円しないと意味がないと言う意見も多く見ますが、確かに長い目で見ると、少額では最終的な金額は低いですが、まずは継続することが大事です。

投資に慣れてきたり、お金に余裕ができたら、積立額も増やしていけば、目標の金額に近づいていくと思います。

デメリット・リスク:『やめたほうがいい』『デメリットしかない』と言われる理由

価格変動・元本割れリスクと現実的な対処法

投資信託は、元本保証の商品ではないため、価格変動による元本割れリスクが常に存在します。

特に、株式比率の高いファンドは短期的に大きな下落を経験する可能性があり、積立中に評価額が下がると不安を招きます。

対処法としては、長期視点で保有を続ける、定期的にリバランスを行う、分散を効かせる、生活資金とは切り離した余剰資金で運用することが重要です。

制度上の制約:対象外・無期限ではない点や上限額の影響

つみたてNISAには年間上限や対象商品制限、非課税期間などの制度的な制約があります。

例えば、年間枠を超えた投資は非課税対象外となり、買い逃しの繰越はできません。

また商品によっては、つみたてNISA対象外となるものもあるため、自由度は一般口座や特定口座に比べ制限されます。

制度改正が行われることもあるため、最新のルール確認は欠かせません。

手数料・信託のコストが利益に与える影響と注意点

長期投資では、手数料や信託報酬の差が最終的な成績に大きく影響します。

高コストのファンドは、長期で運用した場合にリターンを圧迫し、非課税のメリットを相殺する場合もあります。

加えてファンドの売買コストや為替コスト(為替ヘッジの有無)も考慮し、低コストで透明性の高い商品を選ぶのが基本です。

やるべき人・やめたほうがいい人:判断基準とケース別推薦

つみたてNISAは、長期の資産形成に向いているため、数年以上の運用期間を取れる人や余剰資金で積立を続けられる人に適しています。

逆に、短期で資金が必要になる計画がある人や投資リスクを絶対に取りたくない人には不向きです。

判断基準としては、投資目的、投資期間、リスク許容度、継続性の4点を基に検討すると良いでしょう。

口座開設・手続き:金融機関の選び方と実務チェックリスト

どの金融機関を選ぶか:ネット証券(SBI証券) vs 銀行(店舗)

金融機関選びでは、取扱いファンドの種類、手数料、使いやすさ、ポイント還元やキャンペーン、サポート体制など複数要素を比較することが重要です。

ネット証券は品揃えが豊富で手数料が低く操作性が高いことが多く、楽天証券やSBI証券はポイント還元などのメリットがあります。

一方で、銀行や店舗型金融機関は対面サポートを重視する人に向きますが、取扱い商品が限られ手数料が高めのケースもあります。

当ブログでは、基本的にネット証券をオススメします。

No.1ネット証券ではじめよう!株デビューするならSBI証券

口座開設の手順と必要書類・特定口座との違い

つみたてNISAを始めるには、証券会社で口座を作り、本人確認書類を出すだけです。

特定口座との一番の違いは、「利益に税金がかかるか、かからないか」です。

<① 口座開設の手順(かんたん)>

-

証券会社を選ぶ

-

つみたてNISA口座を申し込む

-

本人確認書類を出す

-

審査が終われば使えるようになる

ほとんどの人が、スマホやパソコンで10〜15分ほどで申し込みできます。

<② 必要な書類>

| 必要なもの | 例 |

|---|---|

| 本人確認書類 | マイナンバーカード、運転免許証 |

| マイナンバー | マイナンバーカード or 通知カード |

これは法律で決められていて、どの証券会社でも同じです。

<③ 特定口座との違い>

| 比べるところ | つみたてNISA | 特定口座 |

|---|---|---|

| 利益の税金 | かからない | 約20%かかる |

| 使える金額 | 年40万円まで | 制限なし |

| 向いている人 | 長くコツコツ | 自由に売買したい |

国(金融庁)は、長期で投資する人向けに、つみたてNISAを作りました。

つみたてNISAの口座開設は、流れも書類もシンプルで、特定口座との大きな違いは「税金がかからないこと」です。

長くコツコツ投資したい人は、つみたてNISA口座を選ぶのが基本です。

買付方法と毎月設定の具体的手順(アプリ・WEBでの操作)

多くの金融機関ではアプリやWEBから積立の銘柄、金額、頻度(毎月・毎週など)、引落口座を設定できます。

具体的にはログイン→つみたてNISA口座選択→ファンド選択→積立金額・引落日設定→確認・申込の流れで完了します。

ログイン

つみたてNISA口座選択

ファンド選択(ランキング)

積立金額・引落日設定

確認・申込

初回設定時に、分配金の扱いや自動リバランス、積立停止の条件も確認しておくと運用後の手間が減ります。

移管・売却・翌年以降の手続き(繰越控除は不可、注意点)

つみたてNISA口座で、買付したファンドの移管は制約があり、金融機関間の移管には手続きと期間を要します。

売却は口座内で行い、売却した枠は翌年に再利用できないケースがあるため計画的に行う必要があります。

また、損益通算や繰越控除はつみたてNISAの非課税枠には適用されないため、売却損を他口座に持ち越して税金面で調整することはできません。

運用の実践:目標設定から売却・見直しまでの方法

目標と資金配分を決める:目的別(教育、老後、資産運用)プラン作成

投資は「いくら増やすか」より先に、何のために使うお金か(目的)を決めて、目的ごとにお金を分けることが大切です。

これをすると、ムダな不安や失敗が減ります。

運用期間別の戦略:長期(成長重視)と短期の扱い方

長期運用では、株式を中心にした成長重視のポートフォリオが有効で、短期的な価格変動は許容して保有を続けることが基本です。

<運用期間別の考え方>

長期(10年以上使わないお金)

| ポイント | 内容 |

|---|---|

| 目的 | お金を大きく育てる |

| 考え方 | 成長を優先 |

| 向いている商品 | 全世界株式、米国株式など |

| 値下がり | 一時的なら気にしない |

時間が長いほど、多少の上下があっても回復しやすくなります。

短期(数年以内に使うお金)

| ポイント | 内容 |

|---|---|

| 目的 | 減らさない |

| 考え方 | 安全を優先 |

| 向いている置き場 | 現金、定期預金など |

| 値下がり | できるだけ避ける |

近いうちに使うお金は、増やすより守ることが大切です。

つみたてNISAは長期前提の制度なので、目的と期間の整合性を取ることが最も重要です。

自動積立・リバランス・追加投資のタイミングとルール

投資をうまく続けるコツは、自動で積み立てる・ときどきバランスを直す・決めたルールで追加する、この3つを守ることです。

<簡単なルール表>

| 項目 | やり方 |

|---|---|

| 自動積立 | 毎月同じ金額を設定 |

| リバランス | 年1回、割合を見直す |

| 追加投資 | ボーナスなど余裕資金だけ |

投資は、頑張りすぎない方が続きます。

自動で積み立て、年に一度整えて、余裕があるときだけ追加する。

このルールを守れば、失敗しにくく安心して運用できます。

損益管理と売却判断:利益確定・損切りの基準

売るかどうかは、気分ではなくルールで決めます。

もうすぐ使うお金は利益が出たら売る、長く使わないお金は簡単に売らない。

感情に流されて、すぐ売却してしまうと、将来利益のチャンスを失うこともあります。

もちろん、暴落してしまうや、損失が大きくなったら、損切りして、被害を最小限にすることも大事です。

税金・課税の扱いと併用ルール(損益通算・非課税枠との関係)

-visual-selection-1-1-1024x734.png)

非課税枠・総枠と新NISAの違い・拡大のポイント

つみたてNISAの非課税枠は年ごとに上限があり、新NISA制度との関係で枠組みが変わることがあります。

新NISAでは、つみたて投資枠と成長投資枠の併用が可能になるなどの改正が行われ、旧来の仕様と比較して非課税枠の使い方が多様化しています。

<非課税枠・総枠と新NISAの違い・拡大ポイント>

| 項目 | 旧つみたてNISA | 新NISA(2024年〜) | ポイント |

|---|---|---|---|

| 制度 | つみたてNISAのみ | 成長投資枠+つみたて投資枠 | 2つを併用できる |

| 年間非課税枠 | 40万円 | 合計360万円 | 年間で使える額が大幅増 |

| 内訳 | 40万円 | つみたて120万円+成長240万円 | 目的別に使い分け可能 |

| 非課税期間 | 20年 | 無期限 | 売らなければずっと非課税 |

| 生涯非課税枠 | 最大800万円 | 最大1,800万円 | 2倍以上に拡大 |

| 売却後の枠 | 復活しない | 復活する | 売っても再利用できる |

| 対象商品 | 投資信託のみ | 投信・ETF・個別株など | 選択肢が広がった |

重要なのは自分がどの枠を優先して使うかを決め、制度改正の影響を確認してから戦略を立てることです。

損益通算や課税の注意点(繰越控除は適用外)

つみたてNISA口座内の損失は、他の課税口座の利益と損益通算できず、翌年以降に繰越控除することもできません。

したがって損失が出た場合の税務対応は限られており、損失を税務上有利に扱う目的でつみたてNISAを使うことはできません。

課税に関する扱いは複雑なので、複数口座で運用する場合は税務面を考慮した資産配分が必要です。

併用できる口座(一般・特定口座・iDeCo)と実務上の制約

つみたてNISAは、他の口座(特定口座、一般口座、iDeCo)と併用できますが、それぞれ税制メリットと制約が異なります。

iDeCoは所得控除があり老後向けに有利ですが受け取るときに課税がある可能性があり、つみたてNISAは非課税で流動性が高い点が違いです。

実務上は目的別に口座を使い分け、税制上のメリットを最大化する設計を行うことが肝要です。

初心者のよくある疑問(FAQ):『増える?デメリットしかない?』に答える

:『増える_デメリットしかない_』に答える-visual-selection-1-1024x750.png)

『積立NISAで増える?デメリットしかない?』

結論として、つみたてNISAは長期的に資産を増やすための有力な手段ですが元本保証ではないためリスクがゼロではありません。

増えるかどうかは投資期間、選んだ商品、積立額、マーケット環境に左右されますが、非課税効果と複利効果を活かせば有利に働く可能性は高いです。

デメリットは存在するものの、目的と期間を明確にし分散投資・低コストの商品選定をすればデメリットを相対的に低減できます。

分配金はどう扱う?再投資と引き出しの違い

つみたてNISA内で、得られる分配金は非課税であり、分配金受取型のファンドを選ぶ場合は、再投資方針を確認することが重要です。

分配金を受け取って口座外に引き出すと非課税の恩恵は残りますが、再投資して複利効果を高める選択が長期では有利になる場合が多いです。

分配方針はファンドごとに異なるため、目論見書で分配方針と再投資の可否を確認してください。

口座は1人1つ?非課税枠・翌年の取り扱い・上限額の疑問解消

つみたてNISAの口座は、原則として1人1口座で、複数金融機関に同時に口座を持つことはできません。

年間の非課税枠には上限があり、使わなかった枠の繰越は原則不可です。

口座の変更や金融機関の移管を行う場合は事前手続きが必要で、移管中は買付が停止することがあるため計画的に手続きする必要があります。

始めるのに必要な金額例:毎月いくらから始めるべきか(少額シミュレーション)

つみたてNISAは、月々千円から始められる金融機関が多く、まずは無理のない金額で継続することが大切です。

例えば、毎月1万円を年利平均3%で20年間運用すると元本240万円に対して運用益が加わり最終額は大きく膨らみます。

重要なのは金額よりも継続性であり、生活に支障を来さない範囲で毎月の積立を自動化することです。

チェックリスト:初心者が実行するべきステップと判断基準

開始前チェックリスト(図解つき):目的・期間・リスク・手数料の確認

投資を始める前に、4つだけ確認すれば失敗しにくくなります。

「何のため?」「いつ使う?」「どれくらい下がっても平気?」「手数料は安い?」この順でチェックします。

<開始前チェックリスト(これだけでOK)>

① 目的(何のため?)

-

老後のため

-

教育費のため

-

余裕資金を増やすため

→ 1つに決める

② 期間(いつ使う?)

-

10年以上使わない → 投資向き

-

数年以内に使う → 投資しない

③ リスク(どれくらい下がっても平気?)

-

少し下がると不安 → 安定重視

-

上下しても続けられる → 成長重視

④ 手数料(毎年いくら引かれる?)

-

信託報酬が低いか

-

購入時手数料は0円か

<ひと目まとめ表>

| チェック | OKの目安 |

|---|---|

| 目的 | はっきり1つ |

| 期間 | 10年以上 |

| リスク | 自分が平気な範囲 |

| 手数料 | 低コスト |

投資は始める前の準備で、結果の半分が決まります。

目的・期間・リスク・手数料を先に確認すれば、安心して続けられます。

このチェックリストを全部OKにしてから、スタートしましょう。

長期で増やすための習慣と定期的な見直しポイント

長期で増やす習慣としては、自動積立の継続、定期的なポートフォリオ確認、生活資金との分離、感情的な売買を避けるルール設定が挙げられます。

見直しポイントは、年1回の運用成績確認、信託報酬や運用方針の変化、ライフイベントによるリスク許容度の変化などです。

これらをルーチン化することで長期的な成果を安定的に追求できます。

参考比較・次のアクション:楽天証券・iDeCo・新NISAなどの使い分け

お金の増やし方は、1つに決めなくて大丈夫です。

「まず新NISA、余裕が出たらiDeCo、使う場所としてSBI証券」という考え方で使い分けると、失敗しにくくなります。

<簡単比較表(ここだけ見ればOK)>

| 名前 | 何のため? | いつ使える? | 特徴 |

|---|---|---|---|

| 新NISA | 将来のお金全般 | いつでも | 利益に税金がかからない |

| iDeCo | 老後だけ | 原則60歳以降 | 掛金が税金の計算で有利 |

| SBI証券 | 口座(道具) | いつでも | 新NISA・iDeCoをまとめて管理 |

どう使い分ける?

① 最初にやること

-

新NISAを使って、毎月コツコツ積立

-

いつでも引き出せるので安心

② 余裕が出てきたら

-

老後専用のお金としてiDeCoを検討

-

途中で使えない代わりに、税金面で有利

③ 管理はまとめる

-

SBI証券のようなネット証券で(オススメ)

新NISAとiDeCoを一緒に管理すると分かりやすい

制度に正解・不正解はありません。

大切なのは、目的に合った場所を選ぶことです。

まずは、新NISAから始め、老後をしっかり考えたくなったらiDeCo、管理は使いやすい証券会社でまとめる。

この順番で進めれば、安心して一歩を踏み出せます。

コメント