まだ、私も初心者ですが、下記のような疑問はスタートする前にありました。

「つみたてNISAを始めたけれど、このまま続けて大丈夫なのかな…」

「相場が下がって元本割れしているけど、途中で解約した方がいいの?」

こんな不安を感じていませんか?

長期投資を前提としたつみたてNISAは、相場の波に左右されやすく、始めたばかりの頃ほど「元本割れ」という現実に直面しやすい仕組みです。

せっかくコツコツ積み立ててきたのに、解約して損失を確定させてしまうのは本当にもったいないですよね。

でも一方で、「どうしても資金が必要」「続けるのが不安」といった事情もあります。

この記事では、つみたてNISAを途中解約するとどうなるのか、元本割れはなぜ起きるのか、そして損をできるだけ小さくするために取れる選択肢をわかりやすく整理しました。

読み終わる頃には、「解約すべきか、それとも続けるべきか」を自分なりに判断できるようになります。

将来の資産づくりをあきらめる前に、まずは正しい知識を手に入れてみませんか?

「元本割れが不安…」という方は、まずこちらの記事で全体像をつかむのがおすすめです。

👉 つみたてNISA完全ガイド 元本割れリスクの理解から対策まで

つみたてNISAとは?制度の仕組みと特徴

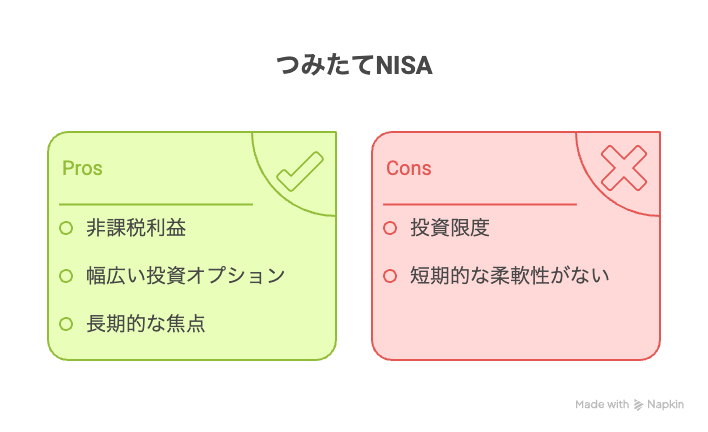

つみたてNISAは、「税金優遇制度」を使って、少額からコツコツとお金を育てていける制度です。

では実際に、どのくらいの金額を・どんな商品に・どのくらいの期間投資できるのか、そして新しく始まった新NISAとはどう違うのかを確認してみましょう。

さらに、なぜ「長期・積立・分散」が基本方針になっているのか、その理由も見ていきます。

つみたてNISAの基本(非課税枠・運用期間・投資対象商品)

結論から言いますと、つみたてNISAは「投資で得た利益に税金がかからない特別な制度」を使って、コツコツ長い期間お金を増やす仕組みです。

理由は下記になります。

-

普通に株や投資信託を買って利益が出ると、約20%の税金が引かれます。

-

つみたてNISAなら年間最大360万円までの投資が、無期限で「税金ゼロ」で運用可能。

-

金融庁の調べで、つみたてNISAで選べる投資信託は「手数料が安く、長期運用に向いた商品」だけに限定されています。

-

投資初心者でも安心して使えるようにするためです。

つまり、つみたてNISAは「安心して長く積み立てられる、税金ゼロの特別ルール」なのです。

新NISAとの違い・位置づけ

つみたてNISAは、2024年から始まった「新NISA」の中に引き継がれ、もっと大きく・長く使える制度の一部になりました。

理由としては、

旧つみたてNISA(2023年まで)

年間40万円まで投資できて、20年間だけ税金ゼロ。

新NISA(2024年から)

「つみたて投資枠」と「成長投資枠」の2つに分かれ、非課税で投資できる枠がとても広がりました。

年間最大360万円まで投資でき、非課税期間は「無期限」に。

金融庁の公式情報によると、旧制度で不便だった「期間の制限」や「投資額の少なさ」を改善して、誰でももっと使いやすいようにしたのが新NISAです。

| 項目 | 旧つみたてNISA | 新NISA(つみたて投資枠) |

|---|---|---|

| 年間投資額 | 40万円 | 120万円 |

| 非課税期間 | 20年間 | 無期限 |

| 投資対象 | 金融庁が選んだ投資信託 | 同じ(安心できる商品限定) |

| 制度の位置づけ | 独立した制度 | 新NISAの一部として存続 |

つまり、つみたてNISAは単独の制度から、新NISAの一部に進化し、「もっと長く・もっとたくさん投資できる」便利な枠として残っているのです。

長期・積立・分散投資が前提である理由

つみたてNISAは、「長い時間をかけて」「コツコツ積み立て」「いろいろに分けて投資」するからこそ、リスクを減らしながらお金を安心して増やせる仕組みです。

理由としては、

-

長期

-

株や投資信託の値段は、短い期間だと大きく上下します。

-

でも、金融庁の調べによると20年間積み立てを続けたケースでは、ほとんどがプラスの成果になっています。

-

-

積立

-

毎月少しずつ買うことで「高いときにも、安いときにも」同じ金額で投資できます。

-

これを「ドル・コスト平均法」といい、買うタイミングを気にせずに続けられるのが安心です。

-

-

分散

-

投資対象を1つにしぼると、その会社や国が不調になると大きな損をしてしまいます。

-

でも、いろいろな会社や国に分けて投資すれば、ある部分が下がっても他でカバーでき、安定しやすくなります。

-

なので、つみたてNISAは、「長期・積立・分散」がルールの中心となります。

時間を味方にして、コツコツ積み立て、分けて投資することで、安心して未来のお金を育てられる制度なのです。

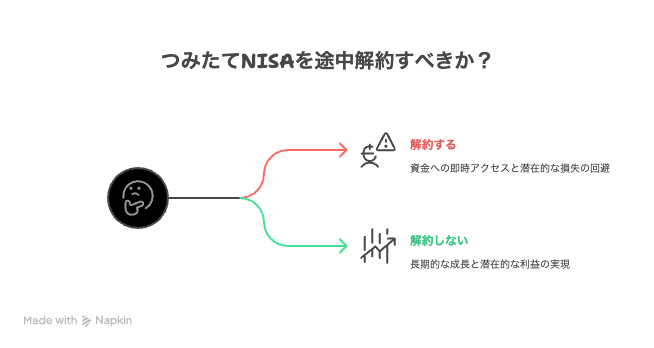

つみたてNISAは途中解約できる?

つみたてNISAは「長期・積立・分散」が前提の制度ですが、実際に使う人にとっては「もし途中でやめたくなったらどうなるの?」という疑問も気になるところです。

たとえば急な出費があったり、投資を続けるのが不安になった場合など、解約できるかどうかは大切なポイントです。

そこで次に、つみたてNISAは途中で解約できるのか、そのとき元本割れはあるのかについて見ていきましょう。

途中解約・売却はいつでも可能

つみたてNISAは、途中でやめたいと思ったときにいつでも売却(解約)できます。

銀行の定期預金のように「満期まで待たなければならないルール」はありません。

理由としては、

-

つみたてNISAで買う商品(投資信託やETF)は、株式市場で毎日値段がつくので、売りたいときに売れます。

-

金融庁の公式サイトにも「いつでも換金可能」と明記されています。

-

ただし注意点として、売却してしまった分の「非課税枠(年間最大40万円 or 新NISAなら120万円)」は元に戻りません。

👉 ポイントを整理すると

-

解約は いつでも自由

-

売ったらその年の枠は 再利用できない

-

損益はその時点の価格で決まるので、元本割れのリスクはある

つみたてNISAは「大きな貯金箱」に似ています。

-

ふたはいつでも開けられるので、お金を取り出す(解約)ことは自由。

-

でも一度取り出したら、「その年に入れられる上限額」はもう増えないルールです。

つまり、つみたてNISAは「いつでも解約できる安心感」がある一方で、「非課税枠は戻らない」点に気をつけながら利用することが大切です。

口座廃止(解約)と単なる売却の違い

つみたてNISAには「投資信託を売ること(単なる売却)」と、「NISA口座そのものをやめること(口座廃止)」の2つがあり、意味が大きく違います。

理由としては

-

単なる売却

-

投資している商品を途中で売ること。

-

お金は自分の銀行口座に戻ってきます。

-

ただし、その年の「非課税枠(投資できる上限)」は使ったままになり、売っても枠は復活しません。

-

→ 口座自体はそのまま使い続けられる。

-

-

口座廃止(解約)

-

NISA口座そのものを閉じること。

-

これをすると、将来NISAで投資を続けることができなくなります(再開するには翌年以降に新しい手続きが必要)。

-

金融庁の公式サイトにも「NISA口座は1人1口座まで」と書かれており、廃止するとその年は別の金融機関で作り直せません。

-

👉 まとめると

| 行動 | 何が起きる? | NISAは続けられる? |

|---|---|---|

| 単なる売却 | 投資商品を売って現金化 | 続けられる |

| 口座廃止 | NISA口座そのものを終了 | 続けられない |

売却は「お金を取り出すだけ」ですが、口座廃止は「NISAの仕組みを完全にやめること」です。

両者は似ているようで大きな違いがあるので、状況に合わせて正しく判断することが大切です。

現金化までの流れと日数

つみたてNISAで投資信託を売った場合、お金が自分の銀行口座に振り込まれるまでには、売却の申し込みから3〜5営業日ほどかかります。

すぐに現金化できるわけではありません。

理由としては、

-

投資信託は「1日1回だけ」値段(基準価額)が決まります。

-

そのため、売却を申し込んでも「今日の基準価額」が出てからでないと金額が確定しません。

-

金融庁や証券会社の案内によると、売却の注文を出してから約3〜5営業日で入金されるのが一般的です。

-

銀行のように即日ではなく、証券会社→信託銀行→銀行口座とお金が移動する仕組みになっているからです。

👉 流れを整理すると:

-

売却注文を出す

-

当日の基準価額で売却が成立

-

数日かけて清算(お金のやりとりを整理)

-

3〜5営業日後に銀行口座へ入金

つみたてNISAでの売却は「メルカリで物を売る」のに似ています。

-

出品ボタンを押してすぐにお金がもらえるわけではなく、

-

買う人が決まって(基準価額が決まって)、

-

お金のやりとりが終わったあとに自分の口座に入ります。

だからちょっと時間がかかるのです。

つまり、つみたてNISAを現金化するには「注文してから3〜5営業日ほどかかる」のが普通です。

急にお金が必要なときは、日数に余裕をもって売却手続きをすることが大切です。

途中解約に伴うデメリット

つみたてNISAは途中で解約できますが、すぐにお金を取り出すと損をしてしまう可能性や、非課税のメリットを十分に使えなくなるデメリットがあります。

理由としては、

-

元本割れのリスク

-

株式や投資信託は短期間だと値動きが大きく、運が悪いと解約したときに「買ったときより値段が下がっている」ことがあります。

-

金融庁のデータでも、20年間の積立では多くのケースでプラスになる一方、1〜3年程度の短期ではマイナスになるケースもあると示されています。

-

-

非課税枠が復活しない

-

途中で売っても、その年に使った「非課税枠(新NISAの120万円)」は戻ってきません。

-

つまり、一度解約すると「もう一度非課税で投資するチャンス」を失ってしまいます。

-

👉 まとめると:

-

短期解約=損をするリスクが高い

-

売却しても非課税枠は戻らない

つみたてNISAを途中で解約すると「お金を減らすリスク」と「非課税の特典を失う」デメリットがあります。

長く続けるほどメリットが大きい仕組みなので、急ぎの事情がない限りはコツコツ続けることが大切です。

元本割れで損失が確定してしまう

つみたてNISAを途中で解約すると、買ったときより値段が下がっていれば損が確定してしまう(元本割れ)ことがあります。

理由としては、

-

投資信託や株の値段は毎日変わります。短い期間では景気やニュースの影響で大きく下がることもあります。

-

途中で売ってしまうと、その時点の価格で計算されるので「含み損(まだ確定していない損)」が「確定した損」になります。

-

金融庁が示しているデータによると、投資期間が短い(1〜5年)ほどマイナスになる確率が高いですが、20年以上の長期投資ではプラスになる可能性が大きく高まることが分かっています。

👉 ポイントを整理すると:

-

短期解約 → 損失が出やすい

-

長期継続 → 損失の可能性が減り、プラスになる確率が上がる

つまり、つみたてNISAを短期間で解約すると「元本割れで損失が確定」してしまうリスクがあります。

長く続けることで値動きの波をならし、将来プラスに育てることが大切です。

非課税枠の再利用はできない

つみたてNISAでは、一度使った「非課税の投資枠」は、途中で売却してももう一度使うことはできません。

理由としては、

-

つみたてNISAの大きな特徴は、「投資した分の利益が非課税になる」という特典。

-

しかし、金融庁の公式Q&Aにもある通り、売却しても非課税枠は復活しない仕組みになっています。

-

例えば、ある年に新NISAなら120万円の枠を使って投資して、その後に売ってしまった場合でも、その年に残りの枠はもう使えません。

👉 ポイントを整理すると:

-

枠は「1年ごとに決まった分だけ」もらえる

-

売ってもその年の枠は消えたまま

-

翌年になれば新しい枠がまたもらえる

非課税枠は、一年に一度だけもらえる入場券のようなものです。

-

一度使って遊園地に入ったら、途中で帰ってもその日の入場券はもう使えません。

-

次に入れるのは、翌年に新しい入場券をもらったときだけ。

つまり、つみたてNISAは「売っても非課税枠は戻らない」仕組みです。

だからこそ、枠を無駄にしないために、できるだけ長く持ち続けて運用することが大切になります。

長期運用による複利効果を失う

つみたてNISAを途中で解約すると、お金が「雪だるま式」に増えていく力(複利効果)を失ってしまいます。

理由としては、

-

複利とは「利益にもまた利益がつく」こと。

-

金融庁の資料でも、長期・積立・分散投資は時間が経つほど成果が安定しやすく、複利の効果が大きくなると説明されています。

-

途中で解約すると、投資元本だけでなく「利益が利益を生むチャンス」も消えてしまいます。

👉 複利効果のイメージ:

-

1年目:元本100万円 × 5% = 5万円の利益

-

2年目:105万円 × 5% = 5万2,500円の利益(前年の利益にも利息がつく)

-

長く続けるほど、加速度的に増えていく

つまり、つみたてNISAを途中でやめると「複利の利益」が途中で消えてしまいます。

コツコツ長く続けることこそが、資産を大きく育てる秘訣なのです。

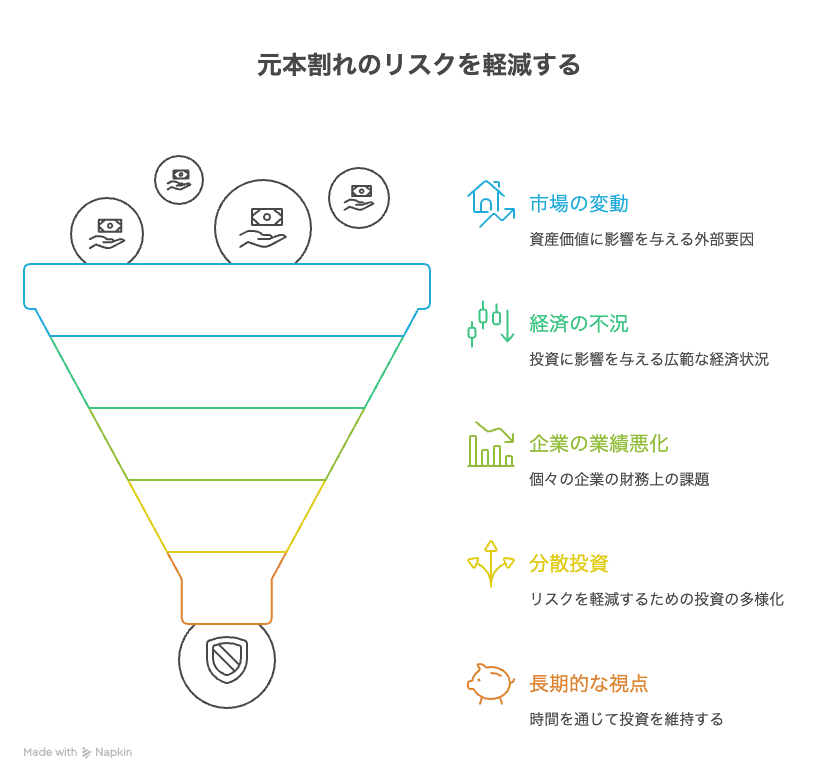

元本割れとは?発生する原因とリスク

つみたてNISAは長期で続けるほどメリットが大きい制度ですが、それでも注意しなければならないリスクがあります。

特に「元本割れ」と呼ばれる現象は、投資したお金が一時的に減ってしまうことを意味します。

そこで次に、元本割れとは何か、なぜ起こるのか、どんなリスクがあるのかについて詳しく見ていきましょう。

元本割れの仕組み(投資信託の価格変動による)

元本割れとは、投資信託の値段が下がって、買ったときよりお金が少なくなることです。

理由としては、

-

投資信託は株や債券などをまとめた商品で、値段は毎日変わります。

-

景気や企業の業績、世界のニュースなどによって価格が上下するため、購入時より低い値段で売ると損が確定します。

-

金融庁の資料でも、短期間で売却すると「元本割れになる可能性がある」と明記されています。

👉 ポイントを整理すると:

-

投資信託の値段は毎日変動

-

買ったときより値段が下がると損になる

-

長期で持つと値動きの影響は小さくなる

元本割れは「ポケモンカードの値段が下がる」ようなものです。

-

100円で買ったカードが、次の日には90円になっていたら、売ると10円損します。

-

でも時間をかけて人気が戻れば、また値段が上がることもあります。

-

投資信託も同じで、短期では値段が下がることがありますが、長く持つことで回復のチャンスがあります。

つまり、元本割れは「値段の変動によってお金が減ること」で、短期で売ると損になるリスクがあります。

長期で積み立てれば、このリスクを減らしながら資産を育てることができます。

どんなときに元本割れが起きやすいか(短期解約・相場下落時)

元本割れは、短期間で解約したときや、株や投資信託の相場が下がっているときに起きやすくなります。

理由としては、

-

投資信託の値段は毎日変動します。短期間だと「値動きの波」を吸収できず、下がったまま売ってしまう可能性が高いです。

-

例えば金融庁のデータでは、1~3年程度の短期投資では元本割れになる確率が高いことが示されています。

-

相場が大きく下落しているときに解約すると、買ったときより安い値段で売ることになるため損失が確定します。

つまり、元本割れは「短期解約」や「相場下落時」に起こりやすいリスクがあります。

長期で積み立て、相場の波を乗り越えることが、損を避ける大切なポイントです。

元本割れの可能性と過去データ

つみたてNISAでも、短期間では元本割れ(投資したお金が減ること)の可能性がありますが、過去のデータを見ると、長く続けるほど損失のリスクは小さくなることがわかります。

投資信託の値段は毎日変わるため、短期で解約すると買ったときより安くなることがあります。

過去の日本株・外国株のデータでは、

-

1年以内の投資:元本割れの確率は約30~40%

-

5年投資:約15~20%

-

20年以上投資:ほとんど元本割れなし(※金融庁・投資信託協会の資料より)

長期にすると、値動きの波を吸収でき、複利の効果も働くため、損をする可能性が低くなります。

元本割れは短期間では起こり得ますが、長期・積立・分散投資を続けることでリスクを減らし、資産を安定します。

元本割れの仕組みを理解したうえで、具体的にどんな対策があるのか知りたい方は、

👉 つみたてNISA完全ガイドで詳しく解説しています。

元本割れした場合の対処法

つみたてNISAでは、短期間で解約したり相場が下落した場合に元本割れが起こることがあります。

しかし、元本割れが起きたとしても、慌てずに対応する方法があります。

次に、元本割れしたときにどのように対処すればよいのかを具体的に見ていきましょう。

慌てて売却せず長期で保有する選択肢

元本割れのときでも、慌てて売らずに長く持ち続けることで、資産を回復させるチャンスがあります。

投資信託は株や債券の集まりで、値段は毎日上下します。

短期間で売ると損が確定しますが、長期で保有すれば値動きの波を吸収でき、複利の効果も働くため、損失を減らしながら資産を増やすことができます。

金融庁の過去データでは、株式や投資信託を20年以上保有した場合、元本割れの確率はほぼゼロに近く、長期で持つことのメリットが大きいことがわかっています。

元本割れしても、慌てずに長期で保有する選択肢は、投資のリスクを減らし、安心して資産を育てるための基本的な方法です。

積立額を調整する/一時停止する方法

つみたてNISAは、毎月自動で積み立てる金額を増やしたり減らしたり、一時的に止めることができます。

生活費や急な出費に合わせて柔軟に対応できるのが特徴です。

金融機関の手続きで、積立金額を変更したり、積立を一時停止することが可能です。

たとえば、月1万円の積立を生活状況に合わせて5,000円に減らしたり、数か月だけ積立を止めることができます。

非課税枠はその年に使った分だけ消費され、停止してもその年の枠は減りませんので安心です。

積立額を調整したり一時停止する方法を知っておくことで、急な出費や生活の変化にも対応でき、無理なく長期で資産を育てることができます。

商品選びを見直す(分散投資・低コスト重視)

投資信託を選ぶときは、複数の商品に分けて投資する「分散投資」と、手数料の低い商品を選ぶことが大切です。これにより、リスクを減らしながら効率よく資産を育てることができます。

分散投資は、株式だけでなく債券や外国株にも投資することで、一つの資産の値下がりの影響を抑える仕組みです。

さらに、信託報酬などのコストが低い商品を選ぶと、長期間で積み立てるときに手数料で損をするリスクを減らせます。

金融庁や投資信託協会の調査でも、低コストで分散された投資信託は長期的に安定した運用成績を出しやすいことが示されています。

商品選びを見直して分散投資・低コスト重視にすることで、長期での安定運用がしやすくなり、無理なく資産を育てることができます。

「低コストで商品数が豊富なSBI証券を活用する」

がたくさん選べて、少ないお金でもコツコツ積み立て.jpg)

SBI証券を使えば、手数料がとても安い商品(ファンド)がたくさん選べて、少ないお金でもコツコツ積み立てやすくなるので、つみたてNISAで元本割れの不安を減らすのにとても有効です。

- 低コスト商品がそろっている

SBI証券の「SBI・Vシリーズ」は信託報酬率が約0.09%と、業界平均より低水準。コストが抑えられるほど長期の資産形成に有利です。 - 商品数が豊富

2023年12月時点で、2,500本を超える投資信託を取り扱い。販売手数料無料(ノーロード)の商品も充実。

さらに毎月100円から積立可能なので、初心者でも気軽にスタートできます。 - 信頼性の高い商品ラインナップ

iDeCoの「セレクトプラン」では、信託報酬が0.05775%以下の商品も提供。長期運用に向いた厳選ファンドを選べます。

つみたてNISAで元本割れをできるだけ抑えたいなら、SBI証券を利用するのがとてもおすすめです。

特に、手数料の安いインデックスファンドを選び、少額から毎月積み立てることで、時間を味方につけながら資産形成を進められます。

売却のベストタイミングと出口戦略

つみたてNISAでは、長期で保有することが基本ですが、資産を安全に現金化するためには、売却のタイミングや出口戦略を考えることも大切です。

次に、どのタイミングで売るとリスクを抑えられるのか、そして計画的に資金を引き出す方法について詳しく見ていきましょう。

非課税期間終了時の売却

つみたてNISAには非課税で運用できる期間が決まっており、その期間が終わると、保有している投資信託は売却するか、課税口座に移すかを選ぶ必要があります。

非課税期間終了時に売却すると、売却益は非課税のまま受け取ることができます。

一方、課税口座に移すと、将来売却したときに利益の約20%が税金として引かれます。

金融庁の資料でも、非課税期間終了時の計画的な売却は、資産の最大化に重要であるとされています。

これは「レンタル期間が終わるDVDをどうするか」に似ています。

-

返却するときに必要なら買い取るか、借りたまま返すかを選ぶ

-

買い取る場合は費用がかかるが、借りたまま返せば費用はかからない

-

投資も同じで、非課税期間終了時にどう扱うかで税金の負担が変わります

非課税期間終了時の売却は、計画的に判断することで、税金の負担を抑えつつ資産を効率よく受け取るための大切なステップです。

ライフイベントに合わせた部分売却

資産運用では、結婚や住宅購入、子どもの教育費など、ライフイベントに合わせて一部だけ投資信託を売却する方法があります。

必要な資金を確保しつつ、残りの資産は引き続き運用できるため、長期投資のメリットも維持できます。

部分売却のメリットは、全額を一度に売る必要がないことです。

金融庁の資料でも、必要なときに必要な分だけ売ることで、資産を効率よく管理できると示されています。

また、売却時の価格が高ければ利益を確定でき、低ければ残りの資産を長期で運用して回復を待つこともできます。

ライフイベントに合わせた部分売却は、資産を守りながら生活の変化に対応する賢い方法です。

利益が出たタイミングでの戦略的な売却

投資信託で利益が出たときには、その利益を確定するために一部を売却する戦略があります。これにより、利益を守りつつ残りの資産を引き続き運用できます。

戦略的な売却は、値上がりしたタイミングを見計らうことで、資産全体のリスクを減らすことができます。

金融庁や投資信託協会の資料でも、利益が出ているときに部分的に売却し現金化することで、資産を守りながら次の運用につなげられると説明されています。

利益が出たタイミングでの戦略的な売却は、資産を効率よく守りつつ、引き続き長期運用で増やすための賢い方法です。

「出口戦略を考えるならSBI証券のツールが便利」

がたくさん選べて、少ないお金でもコツコツ積み立-1.jpg)

もし「いつ売るか」「どれくらい利益を確かめるか」など将来の出口戦略をしっかり考えたいなら、SBI証券のツールを使うと安心です。

自分の資産がどれだけ増えたか、どれだけ減っているかなどを簡単に見られるからです。

- 資産全体をまとめて見られる「My資産(資産ポートフォリオ)」機能がある

SBI証券では、株・投資信託・債券などいろいろな金融商品をまとめて、「いくら持っているか」「どの商品がどれくらい割合を占めているか」を円グラフやチャートでひと目で確認できます。 - 積立シミュレーションが簡単

「積立シミュレーション」というツールで、「目標金額」「期間」「利回り(どれくらい増えるかの見込み)」という3つの数字を入力するだけで、将来どれくらいお金が増えるかをグラフで予測できます。将来設計を立てやすくなります。 - アプリでいつでも確認・設定変更が可能

SBI証券の「かんたん積立アプリ」などを使えば、スマホで「今の評価」「これまで増えた・減ったお金」「積立額の変更」などが簡単にできます。いつでも現状をチェックできるので、出口戦略の判断材料がそろいやすい。

出口戦略を考えることは、船に例えると「航海の終わりにどこに港を目指すかを決めること」です。

もし港がどこか決まっていないと、どちらに向かえばいいか迷って、時間や燃料(お金)を無駄にしてしまいます。

SBI証券のツールは、その「港=売るタイミング・利益を確かめる場所」を見つけるための地図や羅針盤(コンパス)のようなものです。

これを使えば、どこを目標にしていけばいいかが分かり、迷いが少なくなります。

つみたてNISAで将来「いくら増えているかな?」「売った方がいいかな?」と考える人は、ぜひSBI証券のツールを使ってみてください。

特に「My資産」で今持っているものを全部見て、「積立シミュレーション」で未来の数字を予測し、「かんたん積立アプリ」でスマホでチェックする。

この3つを使えば、出口戦略をしっかり立てながら安心して投資を続けられます。

途中解約を検討する前に知っておきたいこと

つみたてNISAでは、どうしても途中でお金が必要になることもあります。

しかし、途中解約にはメリットだけでなく、元本割れや非課税枠の消失などの注意点があります。

次に、途中解約を考える前に知っておくべきポイントについて詳しく見ていきましょう。

売却時の手数料・信託財産留保額

投資信託を売るときには、売却手数料や信託財産留保額と呼ばれる費用がかかる場合があります。

これらは、売却する金額に応じて差し引かれるため、実際に受け取るお金が減ることがあります。

信託財産留保額は、投資信託を解約する際にファンドの運用資産から一定割合を差し引くもので、ファンド全体の公平性を保つために設けられています。

多くのつみたてNISA対象の投資信託では手数料が無料または低額ですが、売却時のコストは確認しておくことが大切です。

金融庁の資料でも、売却時の費用を理解しておくことが投資判断の基本とされています。

売却時の手数料や信託財産留保額を理解しておくことで、途中解約のコストを把握し、賢く資産を運用することができます。

損益通算や繰越控除が使えない点

つみたてNISAで得た利益は非課税ですが、逆に損が出ても他の投資の利益と相殺できない(損益通算できない)ため、税金で損を取り戻すことはできません。

また、翌年以降に損を繰り越して控除すること(繰越控除)もできません。

これは、つみたてNISAが税制優遇を受ける特別な口座だからです。

通常の課税口座では、利益と損失を相殺できる「損益通算」や、損失を翌年以降に繰り越せる「繰越控除」が使えますが、非課税口座ではそれができないため、損が出た場合は自己負担になります。

損益通算や繰越控除が使えない点を理解しておくことで、つみたてNISAでは長期・積立を基本にして運用することが大切だとわかります。

資金計画とリスク許容度を再確認

投資を続ける前には、自分がどのくらいのお金を投資に回せるか(資金計画)と、どれくらいの損失まで許容できるか(リスク許容度)を改めて確認することが大切です。

資金計画を立てることで、生活費や急な出費に影響を与えずに投資を続けられます。

また、リスク許容度を把握しておくと、相場が下がったときに慌てて売却するリスクを減らせます。

金融庁の資料でも、投資前に資金計画とリスク許容度を明確にしておくことが、長期運用の成功につながるとされています。

資金計画とリスク許容度を再確認することで、自分の生活や目的に合った無理のない投資ができるようになります。

「安心して資産形成を続けるためにSBI証券で始めよう」

つみたてNISAを安心して続けたいなら、まずはSBI証券で口座を開くのがおすすめです。

商品数が豊富で、手数料も低く、初心者から経験者まで長期投資に向いた環境がそろっています。

SBI証券は2,500本以上の投資信託を取り扱い、その多くが購入時手数料無料(ノーロード)です。

さらに、SBI・VシリーズやeMAXIS Slimシリーズなど、信託報酬が年0.1%未満のファンドも充実しており、長期的に資産を増やすのに有利です。

また、将来の資産額を予測できるシミュレーションツールや、スマホで残高をいつでも確認できるアプリも利用できるため、安心して資産形成を続けられます。

資産形成を長く安心して続けるには、「商品数」「低コスト」「便利なツール」がそろった環境を選ぶことが大切です。

まとめ

つみたてNISAは、途中で解約すること自体はいつでも可能です。

しかし、そこで忘れてはいけないのは「解約=損失の確定」につながるケースがあること。

特に始めたばかりの数年は相場の波に左右されやすく、元本割れに見えることも少なくありません。

これは制度の仕組み上、むしろ自然なことなのです。

一方で、非課税枠は一度使ったら取り戻せません。

せっかくの「税金優遇制度で投資できるチャンス」を途中で手放すのは大きなデメリットでもあります。

金融庁のデータが示すように、20年以上の長期・積立・分散投資を続けた場合、元本割れの可能性はほとんどなく、むしろ安定した成果が期待できます。

もちろん、「急な出費が必要」「生活資金が不安」というときは解約も選択肢のひとつです。

ただしそれ以外の場合は、焦らず時間を味方につけることが、未来の自分への最大の贈り物になります。

どうか今の不安に押し流されず、「長い目で見れば、資産は育つ」という事実を信じてください。

今日積み立てた一歩が、10年後・20年後の安心につながります。

「元本割れのリスクを正しく理解して、安心して投資を続けたい」という方は、

👉 つみたてNISA完全ガイドをチェックしてみてください。

対策や実践方法まで網羅しています。

コメント