「つみたてNISAって、配当金がないのは損じゃないの?」そんな不安を抱えたまま、なんとなく積み立てを続けていませんか?

周りで、配当で毎月〇万円と盛り上がっているのに、自分の口座には何も振り込まれない。

ちゃんと、増えているのか実感もなく、このままで本当に大丈夫なのか、心のどこかでモヤモヤしているはずです。

配当金が、見えないことは、本当に損なのでしょうか?

それとも、気づかないうちに資産を最大化する合理的な仕組みなのでしょうか?

この記事では、感覚や雰囲気ではなく、仕組みと数字で徹底的に解説します。

読み終えたとき、「不安だから積み立てる」状態から、「理解した上で積み立てる」状態へ変わるはずです。

つみたてNISAの配当金について全体的に知りたい方は、下記の記事も読んで見てください!

つみたてNISAで「配当金がない」は本当に損?得?

検索意図の整理:「つみたてnisa 配当金 ない」でユーザーが知りたいこと

検索ユーザーの意図は多岐にわたります。

顕在ニーズとしては、「つみたてNISAで配当はもらえないのか」「分配金と配当の違い」「配当がないと不利かどうか」を知りたいという点が挙げられます。

潜在ニーズとしては、「分配金なしでどのように資産を増やすか」「配当を重視する戦略とつみたてNISAの併用は可能か」「非課税のメリットを最大化する方法」を知りたいという点です。

これらを個別に整理して答えていきますね。

非課税・複利・分配金の扱いを一目で把握

つみたてNISA(新NISAのつみたて投資枠)は、

- 利益に税金がかからず(非課税)

- 増えた分がさらに増える(複利)

- 分配金は自動で再投資されやすい仕組み

この3つが揃うことで、長く続けるほど有利になりやすい制度です。

判断フロー:配当金 重視か成長重視かで変わる損得の見分け方

まずは、結論から言うと、「得か損か」は商品ではなく、あなたの目的で決まります。

毎年のお小遣いのような現金収入がほしいなら配当重視で、将来の資産をできるだけ大きくしたいなら成長重視となります。

まずは、目的をはっきりさせることが、正しい判断の出発点です。

<判断フロー(簡単チェック)>

① 今すぐ現金が必要?

→ YES:配当重視

→ NO:②へ

② 15年以上使う予定はない?

→ YES:成長重視が合理的

→ NO:目的別に分けて運用

「配当がある=得」「ない=損」ではありませんので、お金を使う目的か、増やす目的かで答えが変わります。

つみたてNISAの仕組み:なぜ配当金(分配金)が出ない商品が多いのか

が出ない商品が多いの-visual-selection-2-1-1024x700.png)

投資信託と分配金の違い:普通分配金・特別分配金・払戻金とは?

投資信託の分配金には、いくつかの種類があります。

- 普通分配金:運用益から支払われる通常の分配です。

- 特別分配金:一時的に資本剰余金等から支払われるもので、受取側に課税上の注意が必要です。

- 払戻金(元本払戻):元本の一部を取り崩して支払うもので、実質的に投資元本を減らすため長期的な運用効率を下げる危険があります。

つみたてNISAでは、これらを避ける設計のファンドが好まれます。

つみたてNISA対象ファンドの運用方針と分配金方針

つみたてNISA対象ファンドは、長期の資本増加を目的に、分配金を出さずに運用資産に留保して価値向上を狙う「再投資型」が主流です。

再投資型は、運用側で資産を売却して分配する必要がないため、売買コストや税処理を最小化できます。

これにより、長期の複利効果が得やすく、投資家は非課税枠を効率的に活用できます。

投信の目論見書や運用報告書で、分配方針を必ず確認しましょう。

ETFや投資型商品の配当・分配の扱い

ETFや上場投資信託は、配当を出すものがあり得ますが、つみたてNISAでは対象が限定されるため利用が難しい場合があります。

ETFの配当を受け取る際には、証券会社の受取方式が影響します。

例えば、株式数比例配分方式では、配当金を自動で受け取るか、配当金受領口座で指定するかで税処理や受取タイミングが変わります。

つみたてNISAで、ETFを使う場合は、対象可否と受取方式を事前に確認してください。

証券会社ごとの取り扱いと条件比較:SBI・楽天などでの取り扱い差

SBI証券と楽天証券のどちらも新NISA(つみたて投資枠・成長投資枠)に対応しており、基本的な仕組みは同じですが、サービス設計や細かい条件に差があります。

どちらが「得」かは、あなたが重視するポイント(商品数・ポイント・操作性・将来性)次第です。

<つみたてNISA:証券会社ごとの比較>

| 比較ポイント | SBI証券 | 楽天証券 | 松井証券 |

|---|---|---|---|

| つみたてNISA対応 | あり | あり | あり |

| 取扱投信本数 | 多い | 多い | 少なめ |

| ETF(成長投資枠)の取り扱い | あり | あり | 提供なしまたは限定 |

| 最低投資金額 | 100円〜 | 100円〜 | 100円〜 |

| 積立日・頻度設定 | 充実 | 充実 | 基本対応 |

| 投信保有ポイント | Tポイント等あり | 楽天ポイントあり | 特典限定 |

| クレカ積立対応 | 主にクレカ対応(提携カード) | 楽天カード積立で1%還元 | 対応なし |

| 手数料(信託報酬) | 同等(投信ごと) | 同等(投信ごと) | 同等(投信ごと) |

| スマホアプリの使いやすさ | 高評価 | 高評価 | シンプル |

| 情報・レポート充実度 | 情報多数 | 情報多数 | 比較的少なめ |

| 楽天経済圏との相性 | △ | ◎ | △ |

どの証券会社でも非課税・複利効果・再投資のメリットは同じです。

-

「楽天経済圏を使ってお得に始めたい!」 → 楽天証券

-

「投信の種類をたくさん比べたい!」 → SBI証券

-

「シンプルで使いたい!」 → 松井証券

どの証券会社でも、非課税・複利効果・再投資のメリットは同じですので、最終的には、あなたが使いやすいサービスかどうかが一番大切です。

つみたてNISAの配当金について詳しく知りたいかは下記の記事も参考にしてみてください!

配当(分配金)なしのメリット・デメリットを徹底比較

なしのメリット・デメリットを徹底比較-visual-selection-1-1024x830.png)

メリット:非課税+再投資で複利を最大化し資産形成を加速する仕組み

つみたてNISAの大きな利点は、年間投資枠が非課税で運用益に対して税金がかからないことです。

分配金を出さないファンドは、利益を内部留保して基準価額を増やすため、投資家は再投資による複利効果を最大限に享受できます。

長期で積立を続けるほど複利の効果は指数関数的に働き、税金がない分だけ実効的な資産増加が期待できます。

これが、配当ゼロでも有利となる主因です。

メリット(運用面):手数料・安定性・長期的成長への着目ポイント

分配を出さない方針のファンドは、頻繁な売却が不要となるため売買コストの抑制につながります。

また、長期的に安定した資産配分を維持しやすく、運用効率の改善につながります。

加えて、低コストインデックスファンドが主流であるため信託報酬が低く、手数料面で有利です。

結果として、長期成長を狙う投資家にとっては好条件が揃います。

デメリット:毎月の収入(受け取り)を重視する人には向かないケース

一方で、配当や分配金を定期収入として生活費に充てたい人には、分配金なしは明確なデメリットです。

つみたてNISAは、原則として再投資が基本である為、現金化には別口座での売却が必要となり、その際は売却タイミングによる価格変動リスクや手数料が発生します。

短期的な収入需要がある場合は、つみたてNISA単独で完結させるのは難しい点に注意が必要です。

ケース別評価:高配当株や個別株との違い・併用の検討ポイント

つみたて投資(分散型)と高配当株・個別株は「目的がちがう道具」です。

- 長くお金を大きく育てたいなら分散投資。

- 今の収入を増やしたい・値動きを楽しみたいなら“高配当株や個別株。

そして、多くの人にとって合理的なのは、目的別に併用することです。

<ケース別まとめ>

| ケース | 向いている投資 | 理由 |

|---|---|---|

| 20年以上使わないお金 | 分散型(つみたて) | 複利最大化 |

| 今すぐ配当収入がほしい | 高配当株 | 現金収入 |

| 企業分析が好き | 個別株 | 成長狙い |

| 安定+収入両立 | 併用 | バランス型 |

高配当株も個別株も「悪い」わけではありません。

ただし、資産を最大化する土台としては分散型が合理的です。

その上で、

-

収入がほしいなら高配当

-

成長を狙うなら個別株

目的ごとに使い分ける。

これが、損得を間違えない考え方です。

配当(分配金)ありのつみたてNISA銘柄はある?ランキングと実績確認法

ありのつみたてNISA銘柄はある_ランキングと実績確認法-visual-selection-2-1-1024x724.png)

分配金ありファンドの見つけ方と人気ランキング

分配金ありファンドは、「毎月決算型」や「年1回分配型」の条件で探し、人気ランキングや利回り情報を確認して選ぶのが合理的です。

分配金額だけでなく、基準価額や信託報酬(コスト)も評価材料にしましょう。

<人気ランキング(例:分配金ありファンド)>

| ランキング | ファンド名 | 特徴 |

|---|---|---|

| 1位 | インベスコ 世界厳選株式オープン(毎月分配型) | 世界株式を対象にした毎月分配型の投信。人気が高い。 |

| 2位 | 朝日ライフ WCM世界成長株厳選ファンド(予想分配型) | 分配金提示型で実績・人気とも高い。 |

| 3位 | フィデリティ・グロース・オポチュニティ(毎月決算型) | 米国株等を対象とし毎月分配。 |

| ETF例 | NEXT FUNDS Japan High Dividend 70 ETF | 日本の高配当株中心のETF。分配あり。 |

| ETF例 | Global X Japan High Dividend 30 ETF | 高配当大型株ETF(四半期分配)。 |

<注意点(選ぶときのポイント)>

✔ 分配金利回りだけ見ない

分配金が高いと感じても、費用(信託報酬)が高かったり、基準価額が下がって元本を切り崩しているケースもあります。

✔ 毎月/年1回の違い

決算頻度(毎月・四半期・年1回)により、現金受取タイミングが異なります。目的に合わせましょう。

✔ ETFは透明性が高い

上場ETFは市場で価格が見えるため、売買や分配情報が比較的分かりやすいメリットがあります。

分配金ありファンドは、ランキングや決算条件で探し、全体コストや基準価額の動きも一緒に評価することが大切です。

過去の分配金実績・配当利回りの見方:どれくらい期待できるかの判断基準

分配金実績を評価する際は、過去の一時的な高分配に惑わされず、継続性と原資の健全性を見ることが重要です。

配当利回りは、基準価額に対する分配金の割合で計算できますが、分配が元本払戻で賄われている場合は実質利回りが過大に見えるため注意が必要です。

長期的には、運用成績と分配方針の整合性を確認し、分配利回りだけで判断しないことが鉄則です。

ETF・上場株式を使った配当戦略とつみたてNISAの対象可否・注意点

つみたてNISAは、ETFの多くが対象外ですが、対象となるETFが認められている場合は、配当を受け取る戦略も可能です。

ただし、ETFの分配金は課税や受取方法が証券会社によって異なるため、つみたてNISA枠で利用できるか、非課税適用の条件を事前に確認する必要があります。

また、ETFの流動性やトラッキングエラーも、配当戦略の成否に影響するため注意が必要です。

毎月受取型を選んだケースの運用結果とリスク分析

毎月受取型(毎月分配型)は「今お金が入る安心感」はあるけれど、長い目で見ると資産が増えにくいことが多いです。

とくに、10年以上の長期投資では、再投資型より不利になりやすい傾向があります。

毎月受取型は、利益が出たらその一部を毎月配ります。

でも、そのお金は運用の外に出るので、次の月から増える元本が小さくなります。

たとえば:

-

100万円を年5%で運用

-

再投資型 → 10年後 約163万円(複利)

-

毎年5%を受け取る型 → 元本ほぼ横ばい+受取分

※複利計算による一般的なシミュレーション

つまり、雪だるまを転がさずに削りながら使うイメージです。

<まとめ比較>

| 項目 | 毎月受取型 | 再投資型 |

|---|---|---|

| 毎月の現金 | あり | なし |

| 長期成長力 | 低め | 高い |

| 複利効果 | 弱い | 強い |

| 向いている人 | 収入重視 | 成長重視 |

毎月受取型は「安心感」はありますが、資産を最大化する仕組みではありません。

もし、あなたがまだ資産形成の途中なら、まずは再投資型で土台を作る方が合理的です。

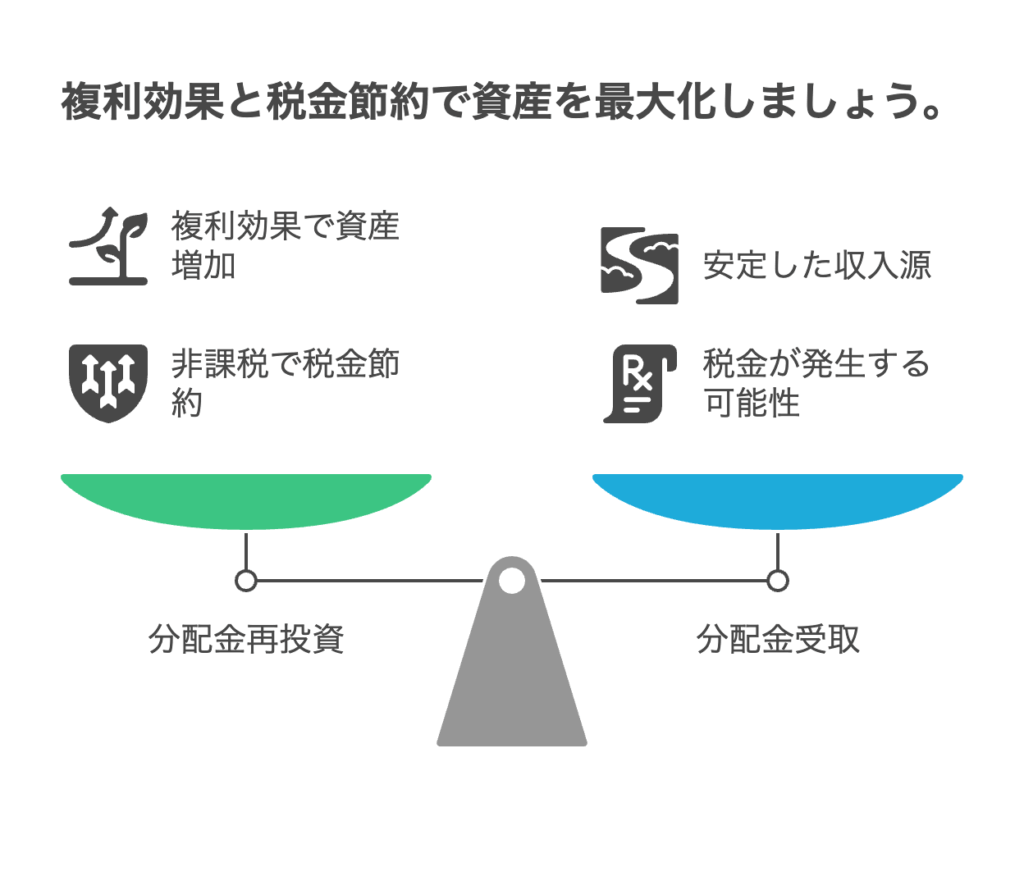

分配金再投資 vs 受取 — どっちが有利?税金と複利の観点から比較

非課税期間・非課税枠と受取時の課税関係

つみたてNISA内での運用益や分配金は非課税です。

ただし、つみたてNISAの枠外で受け取った配当や特定口座での利益は通常課税対象になります。

受取を選んだ場合でも、つみたてNISA内での非課税扱いが続くか、受取方法や口座種別によって課税が生じるかはルールに依存します。

確定申告の必要性や源泉徴収の有無もケースごとに異なるため事前確認が重要です。

再投資で得られる複利効果の試算

例えば、年間40万円の積立を年利5%で再投資した場合、複利の効果で10年後20年後に大きな差が生じます。

| シナリオ | 年利 | 年間積立 | 20年後の概算残高 |

|---|---|---|---|

| 再投資型 | 5% | 40万円 | 約1,600万円(概算) |

| 受取型(同額を消費) | 5% | 40万円 | 約1,000万円(概算) |

再投資を続けるほど元本と利息が相互に増幅されるため、分配金を受け取って消費してしまうケースに比べて長期的な資産残高が有意に高くなります。

買付頻度が多いほどドルコスト平均法の恩恵も受けられるため、つみたて頻度と非課税枠の使い方を最適化する試算が有効です。

受取を選ぶべきケース:収入補填ニーズや高配当株との併用パターン

受取を選ぶべき典型例は、生活費や年金代替として定期的な現金収入が必要な場合です。

また、ポートフォリオの一部を高配当株や配当ETFで構成し、収入部分を別口座で確保する戦略も有効です。

つみたてNISAは成長枠として残し、配当部分は課税口座や別のNISA枠で運用することで、税制と収入ニーズのバランスを取れます。

ライフステージに応じて取り扱いを変える柔軟性が重要です。

登録・受取方式の違い(登録配当金受領口座方式や株式数比例配分方式の概要)

配当金の受取方式には主に「株式数比例配分方式」「登録配当金受領口座方式(登録方式)」などがあります。

- 株式数比例配分方式:証券会社で配当を受け取る方法で処理がシンプルですが、口座指定によりNISAの非課税扱いを受ける設定が必要です。

- 登録配当金受領口座方式:銀行口座で受け取る等の指定ができ、利便性に差があります。

各方式の税務処理や利点を確認して選ぶ必要があります。

つみたてNISAで配当がない場合の銘柄選び・運用方法と注意点

成長重視ファンドの選び方:業績・過去実績・手数料に着目するポイント

成長重視ファンドを選ぶときは、

- 中身(どんな会社に投資しているか)

- 長い期間の実績

- 手数料の低さ

この3つをチェックすることが大切です。

特に長期投資では、手数料の差が将来の差になります。

① 業績(どんな会社に投資しているか)

ファンドは、たくさんの会社に投資しています。

大事なのは、その会社がこれからも利益を伸ばせるかどうかです。

見るポイント:

-

売上が伸びているか

-

利益が安定しているか

-

世界的に強い会社が多いか

例:S&P500指数はアメリカの代表的な企業約500社に分散投資します。

長期では年平均約7〜10%前後のリターン(歴史的平均)を示しています。

強い企業に広く投資する仕組みが成長の土台です。

② 過去実績(ただし見方が大事)

「去年すごく伸びた」だけでは不十分です。

見るべきは:

-

5年・10年の平均リターン

-

大きく下がったときの値動き(リスク)

なぜなら、金融庁の資料でも「短期成績だけで判断しないこと」が注意点として示されています。

また、S&PのSPIVAレポートでは、長期で市場平均を上回り続けるアクティブ運用は少数と報告されています。

長期ではインデックス型が安定しやすい傾向です。

③ 手数料(信託報酬)

ここが最重要です。

例えば、

-

年0.2%のファンド

-

年1.5%のファンド

同じ年5%の運用でも、20年間では数十万円以上の差が出ることがあります。

これは、複利計算で簡単に確認できます。

<初心者向けおすすめ傾向>

- 低コスト

- 広く分散

- インデックス型

- 再投資型

長く続ける人ほど、手数料の差が未来の差になります。

分散投資・リスク管理:分配金なしでも起きる下落リスクへの備え方

分配金がないファンドでも、価格は下がります。

だから、大切なのは、広く分散すること、長く続けること、生活費と分けること。

この3つで下落リスクに備えることです。

① 分散すると「同時に全部は下がりにくい」

分散投資とは、たくさんの国・会社・資産に分けて投資することです。

例:

-

アメリカ株だけ → アメリカが不況になると大きく下がる

-

世界中に分散 → どこかが下がっても、他が支えることがある

実際に、S&P500は過去に30〜50%以上下落したことがありますが、長期では回復してきました。

一国集中より、世界分散の方がリスクは抑えやすい。

② 長期投資は「回復の時間」を味方につける

株式市場は短期では大きく動きますが、長期では成長してきた歴史があります。

例:S&P500は

-

1年ではマイナスになることがある

-

15年以上の保有ではプラス確率が高い傾向

短期はブレるが、長期は成長しやすい。

これが過去データの特徴です。

③ 生活費と分ける(これが最重要)

投資のお金は、すぐ使う予定のないお金だけにすること。

生活費まで投資すると、下がったときに慌てて売ってしまいます。

それが一番の損失です。

米国株・海外ファンドとの配当の違いと長期的な影響(米国・国際ファンド比較)

米国株や海外ファンドは、配当を出すタイプが多く、配当再投資による成長も期待できますが、外国税額控除や二重課税の問題、為替リスクが絡みます。

つみたてNISAの非課税制度と組み合わせると、配当が非課税で再投資に回せる利点があります。

ですが、つみたてNISAの対象範囲や海外ETFの取扱いに制約がある点には注意が必要です。

長期では配当+成長の複合効果を考慮する必要があります。

よくある質問(FAQ):つみたてNISAと配当金(分配金)に関するQ&A集

:つみたてNISAと配当金(分配金)に関するQA集-visual-selection-1.png)

Q:つみたてNISAで分配金はいつ出る?(決算日・支払のタイミング)

つみたてNISA対象ファンドは原則として分配金を出さない設計が多いため、支払タイミングが存在しないことが一般的です。

分配金があるファンドを選んだ場合は、そのファンドの決算頻度(年1回、四半期、毎月など)に従って分配が行われます。

具体的な支払い日は目論見書や運用報告書、ファンドの月次レポートで確認できます。

Q:分配金がない場合、確定申告や税金はどうなる?(課税対象か)

つみたてNISA内での運用益や分配金(もし出た場合)は非課税扱いです。

そのため、つみたてNISA内で完結している限り確定申告は不要です。

ただし、つみたてNISA枠を超えた取引や他口座での配当・売却益は通常の課税対象になりますので、口座ごとの取引と税務処理を分けて管理することが重要です。

Q:SBI・楽天で分配金ありの銘柄を探すには?

SBIや楽天ではファンド検索で「分配金有無」や「分配方針」「毎月分配」などのフィルタを利用できます。

検索後はファンド詳細ページの目論見書や運用報告書から分配実績をダウンロードして内容を確認してください。

また、検索結果は更新されるため定期的にチェックし、分配の原資や持続可能性を必ず確認することが重要です。

各社のヘルプページに具体的な検索手順が記載されています。

Q:つみたてNISAと高配当株投資の違いは?どちらを選ぶべきか?

つみたてNISAは、長期的な資産形成と非課税の複利効果を重視する制度で、分配金を出さないファンドが合致します。

高配当株は、定期的な現金収入を得たい投資家向けで、短期や中期での価格変動や個別リスクが高い点に注意が必要です。

選ぶべきは目的次第であり、両者を併用してつみたてNISAで成長を、特定口座で配当収入を確保するのが実務的に有効なケースが多いです。

まとめ

つみたてNISAに、配当金がないのは「損」ではありません。

多くの対象ファンドは分配金を出さず、その分を自動で再投資することで複利効果を最大化する設計になっています。

通常、利益には約20%の税金がかかりますが、NISAでは非課税です。

この差は、長期になるほど大きく広がり、一方では毎月の現金収入がほしい人にとっては高配当型の方が目的に合う場合もあります。

大切なのは「配当があるかどうか」ではなく、「あなたが増やしたいのか、使いたいのか」という目的です。

将来の資産形成がゴールなら、仕組みを信じて積み立てを続けること。

それが、一番合理的な選択ですので、迷うより今日も一歩前へ進みましょう。

もっと、つみたてNISAの配当金について知りたい方は下記の記事もチェックしてみてください!

コメント