「つみたてNISAって配当金はいつもらえるの?」積み立てているのに、お金が増えている実感がない。分配金が出るって聞いたのに、振り込まれていない気がする。

もしかして、自分は何か勘違いしているのでは…そんな不安を感じていませんか?

実は、つみたてNISAの配当金には大きな誤解があります。

受け取れる商品もあれば、そもそも現金では受け取らないタイプもある。

ここを理解していないと、「増えていない」と焦り、間違った判断をしてしまう可能性もあります。

この記事では、配当金(分配金)の仕組み、受け取りタイミング、再投資型との違いまでを整理。

読めば、「いつもらえるの?」というモヤモヤが消え、自分の選択が正しいのかを自信をもって判断できるようになります。

知らないまま積み立て続けますか?それとも、仕組みを理解して賢く増やしますか?

つみたてNISAの配当金について、全体像を知りたい方は、下記の記事もご覧ください。

つみたてNISAで配当金はいつどうなる?要点を先に解説

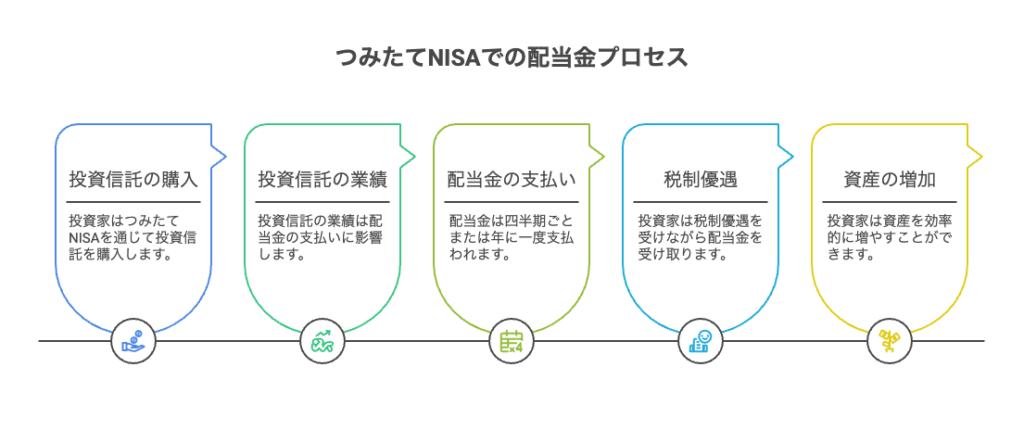

つみたてNISAで「配当金/分配金」は発生するのか?

つみたてNISAは、主に「投資信託(積立投資)」が対象となる制度であり、個別株の配当金とは性質が異なります。

投資信託自体は、運用成果に応じて分配金を出す場合がありますが、つみたてNISAで選べる対象の多くは分配金を出さない「再投資(留保)型」や分配を抑えて長期成長を目指す商品が中心です。

したがって「配当金は出ない」と誤解する人もいますが、ファンド次第では分配金が発生する点に注意が必要です。

短期まとめ:いつ入る・どこに入る・受け取り方法の違い

短くまとめると、配当金(個別株)は権利確定から約2〜3カ月で支払われるのが一般的で、証券口座の設定により、自動受取や再投資に振り分けられます。

投資信託の分配金は、ファンドの決算日に基づき数日〜数週間で反映され、つみたてNISA内なら非課税で再投資されることが多いです。

受け取りは、現金受取か自動再投資かを口座で選べますが、つみたてNISAの場合は、自動再投資をおすすめします。

つみたてNISAの仕組み:配当金・分配金はどう扱われるか

つみたてNISA(NISA口座)と特定口座・一般口座の違い(預り・入る先)

つみたてNISA口座は、専用の非課税枠で、そこで得た運用益や分配金は非課税扱いになります。

特定口座や一般口座は課税口座で、配当や譲渡益に対して、約20%の税金が掛かります。

入金先や受取り方法は、口座種別によって挙動が異なるため、口座開設時に受取設定を確認することが重要です。

| 項目 | つみたてNISA | 特定口座 | 一般口座 |

|---|---|---|---|

| 課税 | 非課税(上限内) | 課税だが源泉徴収選択可 | 課税で確定申告が必要な場合あり |

| 対象商品 | 主に投資信託 | 投資信託・株式・ETF等 | 投資信託・株式・ETF等 |

| 配当/分配の扱い | 非課税で口座内処理が基本 | 課税(源泉徴収 or 確定申告) | 課税(自己管理で申告) |

投資信託の分配金と個別株の配当金、つみたてNISAでの扱いの差

投資信託の分配金は、ファンドが得た収益から出されるもので、普通分配金や元本払戻金(特別分配金)といった種類があります。

個別株の配当金は、企業の決算と株主総会の承認で支払われます。

つみたてNISAでは、投資信託購入が中心のため、分配金が出る商品を選ばない限り配当のような定期入金は発生しにくい点が特徴です。

株式数比例配分方式や分配方式の基礎(ファンドごとの仕組み)

株式数比例配分方式は、上場株式の配当の受け取り方法を指し、証券会社でこの方式に設定すると配当が自動で証券口座に入金されます。

投資信託では、分配方式が設定されており、分配金を出すか留保(自動再投資)するかはファンド方針次第です。

商品説明書(交付目論見書)で分配方針を必ず確認しましょう。

成長型(再投資)と分配型の選び方が受け取りに与える影響

成長型(再投資型)は分配を行わず、運用益をファンドに残して複利効果を高める設計です。

分配型は定期的に現金を払い出すため、収入が欲しい投資家向けですが、長期的な資産形成という観点では複利効果が薄れる場合があります。

つみたてNISAの長期目的には、成長型が基本的に相性が良いとされます。

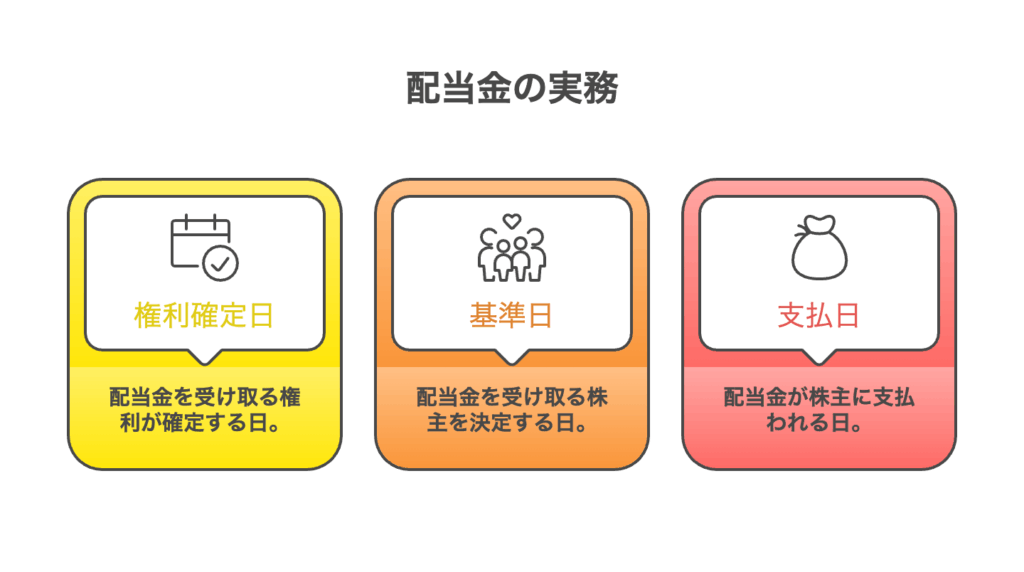

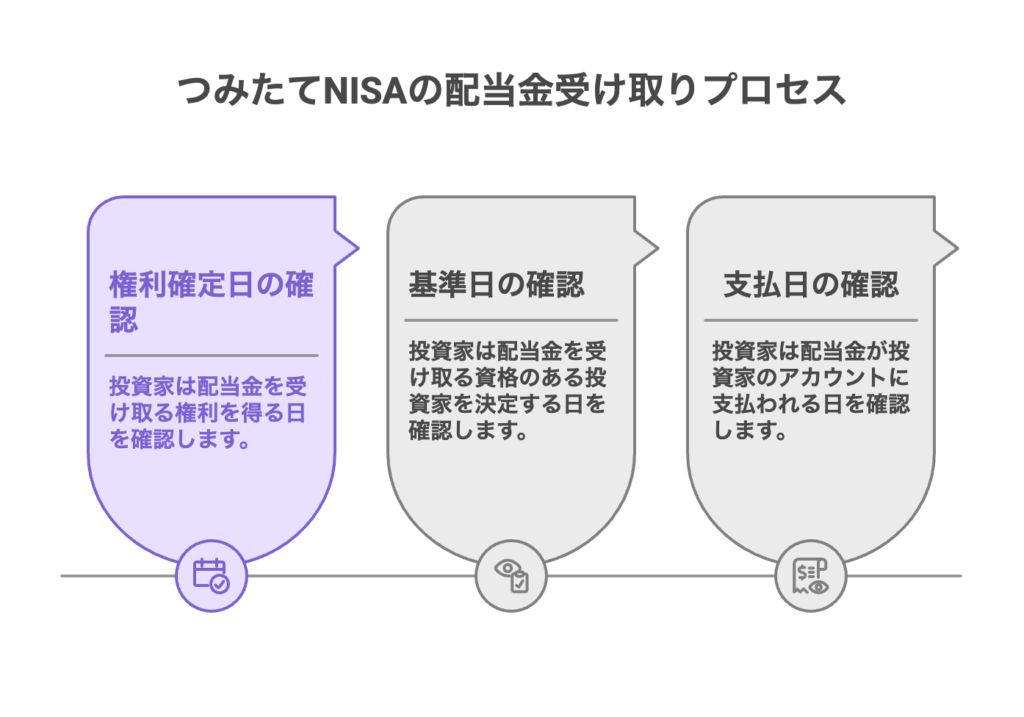

配当金はいつもらえる?権利確定日・基準日・支払日の実務

権利確定日と基準日の意味:受取タイミングの基本用語解説

権利確定日とは、株主や受益者として配当や分配の権利を持つことが確定する日のことです。

株式の場合は、権利確定日通過後に名簿が確定され、約2〜3カ月後に支払日が来るのが一般的です。

投資信託では、基準日や決算日が設定され、決算から数営業日で分配が行われます。

用語の違いを理解すると入金タイミングの予想が立てやすくなりますよ。

支払日〜実口座への入金タイミング:証券会社ごとの実例(SBI・楽天・松井)

実際の入金タイミングは、証券会社により若干の違いがありますが、概ね決算や支払日後に数営業日で口座に反映されます。

国内企業配当は、権利確定から約2〜3カ月で支払われ、証券会社が受領後に顧客口座へ入金します。

証券会社の設定(株式数比例配分方式や配当金受領方法)により即時反映か手続きが必要かが変わります。

| 証券会社 | 国内配当の口座反映目安 | 備考 |

|---|---|---|

| SBI証券 | 受領から1〜3営業日 | 株式数比例配分方式推奨、設定で自動処理 |

| 楽天証券 | 受領から1〜3営業日 | 配当受取方法はマイ設定で変更可能 |

| 松井証券 | 受領から数営業日 | サイトで配当入金履歴を確認可能 |

投資信託の毎月分配ケースやETF、外国(米国)配当の反映タイミング

投資信託の毎月分配型ファンドは、決算日ごとに分配があり、支払日から数営業日で反映されます。

ETFや海外株の配当は、受け取りタイミングが国や決算スケジュールによって異なり、為替や送金の関係で国内配当より時間がかかることがあります。

特に、米国株配当は権利確定から配当支払いまで1〜2カ月かかる場合があり、国内の反映も追加で数営業日必要です。

税金と非課税の実態:つみたてNISA内での配当金は非課税?税率・確定申告は?

つみたてNISA口座内では原則非課税/NISAの制度とその基礎

つみたてNISA口座内で、得られた配当や売却益は、非課税扱いになります。

ただし、非課税は年間の投資枠や制度の範囲内での扱いに依存します。

つみたてNISAの目的は、長期投資による資産形成で、税制優遇の恩恵を受けるためには枠内での運用を維持することが重要です。

非課税の適用条件を理解しておくと誤った課税処理を避けられます。

課税されるケースと誤って課税された際の確定申告の手順

つみたてNISAでは基本的に利益(値上がり益・配当・分配金)は非課税です。

ただし条件を満たさないケースでは課税されることがあります。

その場合や、間違って税金が引かれた場合は「確定申告」で正しく申告すると税金が戻る可能性があります。

<誤って課税された場合の確定申告の手順>

誤って税金が引かれてしまった場合や、課税口座で利益が出た場合の対応手順をわかりやすく整理します。

| 手順 | やること | ポイント |

|---|---|---|

| ① | 必要書類を用意する | ・年間取引報告書 ・源泉徴収票(税金が引かれた証明) |

| ② | 確定申告書を作成する | 「株式等の譲渡所得等の申告」欄に、利益と税額を記入 |

| ③ | 税務署に申告する | 国税庁のe-Taxか、税務署窓口で提出 |

| ④ | 還付を確認する | 正しく申告できていれば税金が戻ります(還付) |

つみたてNISAは原則非課税で、条件を外れた場合や証券会社のミスで税金が引かれた場合は、確定申告をして正しい税額を申告すれば税金が戻る可能性がある。

誤った課税に気づいたら、放置せずに確定申告で調整することが大切です。

新NISAやNISA枠の使い方が配当扱いに与える影響

新NISA制度では、投資信託や株式購入が非課税枠の対象になり、分配金の再投資も枠の取り扱いに影響します。

特に、再投資が当年の非課税枠を消費するかどうかは証券会社と商品仕様により異なるため確認が必要です。

枠の効率的な使い方を考え、目的に応じて再投資か現金受取かを選ぶことが大切です。

登録配当金受領口座方式など、他制度との違いと注意点

登録配当金受領口座方式は、配当金を銀行口座で受け取る方式で、証券口座に入らない設定にすることも可能です。

つみたてNISA内での配当や分配は通常口座内処理が行われますので、受領方式を誤ると非課税恩恵が受けられない恐れがあります。

設定は証券会社のマイ設定で確認し、必要に応じて変更してください。

受け取り方法を詳解:現金受取・自動再投資・口座内処理の選び方

自動で買付(再投資)される仕組みと複利効果の活用方法

分配金や利益を自動で再投資する設定にしておくと、お金が雪だるまのように増えやすくなります。

これが「複利(ふくり)」の力です。

例)毎年5%ずつ増える商品に10万円を投資した場合

| 年数 | 単利(利益を使わない) | 複利(利益も再投資) |

|---|---|---|

| 1年後 | 105,000円 | 105,000円 |

| 5年後 | 125,000円 | 約127,600円 |

| 10年後 | 150,000円 | 約162,900円 |

| 20年後 | 200,000円 | 約265,000円 |

年5%で計算すると、同じ5%でも、利益をもう一度働かせるだけで差が広がることがわかります。

<複利を最大限活かすコツ>

✔ 分配金は「受取型」にしない

✔ 途中で利益を引き出さない

✔ 長期間(15年以上)続ける

✔ 低コスト商品を選ぶ(信託報酬が低い)

特に「時間」が最大の味方です。

複利は短期間ではあまり差が出ませんが、長く続けるほど差が大きくなります。

自動再投資にして、利益をまた働かせ続けること。これが複利の本質です。

小さな利益でも、放っておけば勝手に増える仕組みになります。

お金に働いてもらうか、自分がずっと働き続けるか、選ぶのはあなたです。

現金で受け取る場合の流れ・限度・証券口座への入金先(どこに入るか)

現金受取を選ぶと分配金や配当は、証券口座の預り金(買付余力)や指定銀行口座に振替されます。

証券会社によっては、預り金扱いで表示され、すぐに次の買付に使える場合もあります。

つみたてNISA内で、現金受取にすると非課税枠の扱いや運用方針に影響が出るため、用途を明確にして選ぶことが重要です。

受取方法の設定手順(証券会社のWEBサイトでチェックすべき項目)

受取方法は、各証券会社のマイページで確認・変更できます。

チェックすべき項目は「配当金受領方法」「株式数比例配分方式の設定」「投資信託の分配金の受取方法」「自動再投資のON/OFF」などです。

- 配当金受領方法の設定項目を確認する

- 投資信託の分配金設定を確認する

- 再投資を選ぶか現金受取を選ぶか決める

口座開設後に、初期設定が必要な場合があるため、ログイン後すぐに設定画面を確認することをおすすめします。

受け取り方選択のメリット・デメリット(配当金生活を目指す場合の現実性)

現金受取のメリットは、定期的なキャッシュフローを得られる点で、配当金生活を目指す人には魅力的です。

しかし、つみたてNISAは長期・積立向けなので再投資により資産を増やす方が効率的であり、分配型を選ぶと複利効果が弱まるデメリットがあります。

現実的には、高配当株に頼る戦略はリスクが高く、分散とコスト管理が重要です。

つみたてNISAで配当を狙う/避ける時の銘柄・商品選びのポイント

投資信託(成長型 vs 分配型)の選び方とファンドの分配方針チェック

長く資産を増やしたいなら「成長型(分配金を出さず再投資するタイプ)」が基本です。

分配型は、定期的にお金が欲しい人向けであり、まずは目的をはっきりさせて選びましょう。

ETF・上場株式で配当利回りを狙う場合の注意点と高配当株のリスク

ETFや上場株で配当利回りを狙う場合、配当利回りの高さだけで選ぶと減配や株価下落のリスクに直面します。

高配当株は業績悪化で利回りが維持できないケースや、資本の減耗で配当が減るリスクがあり、業種や財務健全性の確認が必須です。

分散投資と配当の裏付けとなる利益の確認が重要です。

手数料・運用実績・銘柄の安定性(業績・配当利回り)の見方

投資商品を選ぶときは「①手数料が低いか」「②長期の運用実績が安定しているか」「③会社の業績と配当が無理なく続いているか」の3つを必ず確認することです。

ここを見ない投資は、地図なしで山に入るのと同じです。

<① 手数料は“毎日引かれる見えないコスト>

投資信託の「信託報酬」は年率で表示されます。

年1.0%と0.2%では、長期になると大きな差になります。

例:100万円を年5%で20年間運用した場合

| 信託報酬 | 20年後の資産(概算) |

|---|---|

| 0.2% | 約258万円 |

| 1.0% | 約218万円 |

差は約40万円で、これは金融庁も「長期投資ではコストが大きく影響する」と示しています。

まず低コストが基本です。

<② 運用実績は「短期」ではなく「長期」で見る>

✔ 1年成績が良い → たまたまの可能性

✔ 5年・10年で安定 → 実力の可能性

市場全体(例:世界株式)は長期では成長傾向があります。

短期の上下ではなく、長い期間で平均的に伸びているかを見ることが重要です。

<③ 銘柄の安定性(業績・配当利回り)>

個別株の場合は次を確認します。

| チェック項目 | 見るポイント |

|---|---|

| 売上・利益 | 毎年大きく減っていないか |

| 配当利回り | 高すぎないか(4〜5%超は要注意) |

| 配当性向 | 利益の何%を配当に出しているか(80%超は警戒) |

配当利回りが高すぎる場合、「株価が下がっているだけ」や「無理して出している」可能性があります。

安定企業は

✔ 利益が右肩上がり

✔ 配当も少しずつ増配

✔ 急に大きな変動が少ない

こうした特徴があります。

まずコストを抑え、次に長期実績、最後に企業の体力を見て、数字を見ずに「なんとなく良さそう」で選ぶのは危険です。

投資は、ギャンブルではありませんので、冷静に数字を確認できる人だけが、長く生き残ります。

国内と外国(米国)銘柄の比較と税務上の違い

国内銘柄と外国銘柄では配当の課税や源泉徴収、為替影響が異なります。

米国株の配当は、米国で源泉徴収され、日本での税制と二重課税調整が必要になる場合があります。

つみたてNISA口座なら、非課税対象になりますが、海外ETFや国外株式は口座や手続で扱いが変わる可能性があるため事前確認が必要です。

つみたてNISAの配当金はいつもらえるか?今すぐ出来る3つのチェック

今やるべき3つのチェック(口座種別・受取方法・配当の入金確認)

まず確認すべきは「①口座の種類」「②配当の受け取り方法」「③実際に入金されているか」の3つです。

ここを間違えると、本来もらえるはずのお金が非課税にならなかったり、気づかないまま損をする可能性があります。

<① 口座種別のチェック>

| 口座の種類 | 税金 |

|---|---|

| NISA口座 | 非課税 |

| 特定口座・一般口座 | 約20%課税 |

まず確認すること、

✔ 買っている商品はNISA口座で購入しているか

✔ 課税口座と混ざっていないか

ここを間違えると、利益に約20%の税金がかかります。

<② 配当の受取方法のチェック>

株の配当金には受け取り方法があります。

✔ 株式数比例配分方式(証券口座で受取)

✔ 銀行振込方式

✔ 配当金領収証方式

NISAで非課税にするには「株式数比例配分方式」が必要です。

これを選んでいないと、課税扱いになる場合があります。

<③ 配当の入金確認>

最後に必ず見ること、

✔ 証券口座の入出金履歴

✔ 取引報告書

✔ 年間取引報告書

入金がない=

・まだ支払日が来ていない

・再投資型になっている

・設定ミス

のどれかです。

設定確認をしない投資は危険です。

制度は正しく使えば強い味方ですが、設定を間違えると意味がありません。

まずは今日、口座を開いてこの3つを確認することで、知識より先に行動です。

長期的な資産形成としての活用ポイント(複利・分散投資・リスク管理)

お金を長く増やすコツは「①複利を使う」「②分散投資をする」「③リスクを管理する」の3つです。

短期で当てようとせず、時間を味方にすることが一番の近道です。

コメント