「つみたてNISAってよく聞くけど、結局なにを買えばいいの?」、「投資信託がいいって言われても、種類が多すぎて選べない」、「損したらどうしよう…やっぱり自分には向いていないかも」

もし今、あなたがこんな気持ちを少しでも抱えているなら、それはとても自然なことです。

多くの人が、将来のために何か始めたいと思いながらも、「つみたてNISA 投資信託」という言葉の前で立ち止まってしまいます。

でも安心してください。

つみたてNISAは、投資の知識や経験がない人のために作られた制度です。

非課税という大きなメリットを活かしながら、少額・毎月・ほったらかしで資産形成を目指せる仕組みが整っています。

重要なのは、難しいテクニックではなく「正しい選び方」と「続けやすい仕組み」を知ることです。

この記事では、

・つみたてNISAと投資信託の基本

・初心者が迷わず選べる銘柄の考え方

・失敗しないための注意点

を、専門用語をできるだけ使わず、順を追って解説します。

「なんとなく不安」から「これなら自分にもできそう」にできるよう、その第一歩をここから一緒に踏み出してみましょう。

つみたてNISA(投資信託)とは?初心者向けに制度と非課税の概要を簡単解説

とは_初心者向けに制度と非課税の概要を簡単解説-visual-selection-1.png)

つみたてNISAの基本:制度・非課税・年間限度額の仕組み

つみたてNISAは「投資の利益に税金がかからない仕組み」で、年間一定額まで投資信託を積み立てられます。

これにより、長い時間をかけてお金を育てやすくなります。

つみたてNISAは、日本政府が「将来に備えて資産を増やしやすくするため」に作った制度です。

通常、株や投資信託で利益が出ると約20%の税金がかかりますが、つみたてNISA口座内ならその税金がゼロになるという大きなメリットがあります。

2024年以降の新しい仕組みでは、つみたて投資枠として年間120万円まで非課税で積み立てができ、非課税で保有できる総額は1800万円までです(※金融庁、国税庁等)

-

非課税の対象:投資信託で出た利益(売却益・分配金)

-

年間上限額:120万円(1月~12月合計)※月ごとに10万円を目安に積立可能

-

非課税の限度額:生涯で最大1,800万円まで

つみたてNISAを「植物を育てる畑」に例えるとわかりやすいです。

普通の投資は、育った作物(利益)を収穫するときに税金という取られる分があります。

ですが、つみたてNISAの畑は特別で、育てた作物は全部自分のものとして持ち帰ることができるのです。

そして、畑には「年間どれだけ植えられるか」というルールがあって(120万円分の種)、一度にたくさん植えるより毎年コツコツ植えて育てる方が、長く育てられて収穫も増えやすくなります。

つまり、つみたてNISAは「税金の負担をなくして、毎年コツコツと投資信託で資産を育てるための制度」です。

年間120万円まで利益に税金がかからず、最大で1,800万円まで非課税で積み立てられるため、将来のための資産形成には非常に有利な仕組みとなっています。

投資信託と上場株式・ETFの違い(投信の特徴を分かりやすく)

投資信託は「プロにまかせて、たくさんの会社に少しずつ投資できる仕組み」なので、はじめて投資をするつみたてnisa初心者には向いています。

一方で、上場株式やETFは「自分で選んで買う投資」で、少しむずかしさがあります。

まず、それぞれの違いを整理してみましょう。

<投資信託・株式・ETFの違い>

| 種類 | だれが運用する? | 分散のしやすさ | むずかしさ |

|---|---|---|---|

| 投資信託 | 運用のプロ | とても高い | かんたん |

| 上場株式 | 自分 | 低い(1社ずつ) | むずかしい |

| ETF | 基本は自分 | 高い | ふつう |

-

投資信託は、たくさんの人から集めたお金を、プロが国内外の株や債券に分けて投資します

-

上場株式は、1つの会社(トヨタ、ソニーなど)を自分で選んで買います

-

ETFは、投資信託と似ていますが、株と同じように市場で売り買いします

実際に金融庁も、つみたてNISAでは

「長期・積立・分散投資に適した投資信託」を対象商品

としています。

これは、初心者が失敗しにくい投資方法として、投資信託が最も合っていると国が考えているからです。

投資を「お弁当」にたとえてみましょう。

-

上場株式は「おかず1品だけのお弁当」

→ 好き嫌いが合えば最高。でも外れると全部イヤになる -

ETFは「決まったメニューの幕の内弁当」

→ バランスはいいが、自分で選ぶ必要がある -

投資信託は「栄養士さんが考えた給食」

→ バランスはプロにおまかせで、毎日安心して食べられる

はじめて投資をする人にとっては、自分で全部考えなくていい投資信託がいちばん安心です。

つまり、投資信託は「プロにおまかせで分散できる、初心者向けの投資」で、つみたてNISAととても相性が良い商品です。

上場株式やETFは経験を積んでからでも遅くありません。

まずは投資信託で、コツコツ・長く・むりなくお金を育てていくことが大切です。

つみたて投資枠と新NISAの違い:切り替え・併用のポイント

新NISAでは「つみたて投資枠」と「成長投資枠」を上手に使い分けたり、いっしょに使ったりできます。

むずかしそうに見えますが、基本は「コツコツ用」と「自由に投資する用」の2つがある、と考えれば大丈夫です。

2024年から始まった新NISAは、これまでのNISAを一本化して、長く・たくさん投資できるようにした制度です。

新NISAには、次の2つの投資枠があります。

<新NISAの2つの投資枠>

| 投資枠 | 何に向いている? | 年間の上限 | 主な商品 |

|---|---|---|---|

| つみたて投資枠 | 毎月コツコツ | 年120万円 | 投資信託 |

| 成長投資枠 | 自分で増やしたい | 年240万円 | 株・ETFなど |

-

合計で年間360万円まで投資可能

-

一生で使える非課税の上限は1,800万円まで

-

利益にかかる約20%の税金がかからない(※金融庁制度)

また、旧つみたてNISAから新NISAへの「切り替え手続き」は不要で、これからは新NISAの中で投資を続けていく形になります。

さらに大切なのは、つみたて投資枠と成長投資枠は「併用できる」という点です。

新NISAを「2つの貯金箱」で考えてみましょう。

-

つみたて投資枠=「毎日コツコツ入れる貯金箱」

→ 決まった日に、決まった金額を入れる安心タイプ -

成長投資枠=「チャレンジ用の貯金箱」

→ 好きなタイミングで、自分で選んで入れるタイプ

どちらか1つだけ使ってもいいし、両方を同時に使ってもOKです。

大事なのは、自分のペースに合った使い方を選ぶことです。

つまり、新NISAは「つみたて投資枠でコツコツ」「成長投資枠で必要に応じて」の2本立てができる、とても使いやすい制度です。

はじめての人は、

-

つみたて投資枠だけ

-

投資信託だけ

でも十分です。

なれてきたら成長投資枠を足す、という使い方でも問題ありません。

あわてず、むりせず、長く続けることが、新NISAでいちばん大切なポイントです。

始め方ガイド:口座開設から毎月の買付までの具体手順

どの口座を選ぶ?SBI証券・楽天証券・松井証券・大手銀行の比較

| 証券会社 | つみたて投資枠 対象本数 | 投資信託取扱本数 | ポイント特典 | クレカ積立 | 最低積立金額 | 特徴 |

|---|---|---|---|---|---|---|

| SBI証券 | 約271本 | 約2,600本 | Vポイント・Pontaなど多数 | あり(カード/銀行等) | 100円 | 商品本数が最も多く選択肢が豊富、ポイント連携も多岐に対応 (SOICO株式会社) |

| 楽天証券 | 約200本 | 約2,550本 | 楽天ポイント | あり(楽天カード) | 100円 | 楽天ポイントが貯まり・使える、ポイント還元も可能 (SOICO株式会社) |

| 松井証券 | 約250本 | 約1,900本 | 松井証券ポイント | 2025年より対応あり | 100円 | 取扱本数が十分、ポイントバック型特典あり (SOICO株式会社) |

| マネックス証券 | 約217本 | 約1,800本 | マネックスポイント | あり | 100円 | 米国株・海外投資にも強い選択肢あり (SOICO株式会社) |

| 三菱UFJモルガン・スタンレー証券 | 約30本 | 約750本 | 三菱UFJポイント | あり | 100円 | 商品数は少ないが銀行系列で安心感あり (SOICO株式会社) |

口座開設の流れと必要書類(オンライン・WEB完結で進める方法)

つみたてNISAの口座開設は、スマホやパソコンがあれば家にいながら全部終わります。

必要な書類も少なく、早ければ数日で始められるので、むずかしく考える必要はありません。

今の証券会社の多くは、オンライン(WEB)完結の口座開設に対応しています。

これは、本人確認をスマホで行う「eKYC(電子本人確認)」という仕組みが広く使われているからです。

<口座開設に必要なもの(基本)>

-

本人確認書類(どれか1つ)

-

マイナンバーカード

-

運転免許証 など

-

-

マイナンバー確認書類

-

マイナンバーカード

-

通知カード など

-

-

スマホ or パソコン

-

メールアドレス

<口座開設の流れ(WEB完結)>

| 手順 | やること |

|---|---|

| ① | 証券会社のサイトで申し込み |

| ② | 名前・住所などを入力 |

| ③ | 書類をスマホで撮影 |

| ④ | 審査(数日) |

| ⑤ | 口座開設完了 → 積立スタート |

多くのネット証券では、郵送なし・印鑑なしで進められます。

金融庁も「NISA口座は1人1口座・オンライン申請が可能」としており、初心者でも始めやすい制度になっています。

つみたてNISAの口座開設は「準備するものが少なく、家で簡単にできる」のが大きな特徴です。

-

書類はほぼ2点だけ

-

スマホで撮って送るだけ

-

数日後には積立が始められる

「手続きが大変そう」という理由で迷っているなら、それはもう心配しなくて大丈夫です。

毎月の積立設定(金額・買付日・積立方式)の決め方

毎月の積立設定は「ムリのない金額で、決まった日に、自動で買う」だけで十分です。

この3つを守ると、つみたてNISAは長く続けやすくなります。

つみたてNISAは、「たくさん考えて当てる投資」ではなく、毎月コツコツ続けることで時間を味方につける投資だからです。

<① 積立金額の決め方>

いちばん大切なのは、生活に負担をかけない金額にすることです。

-

目安:月1,000円〜1万円でもOK

-

「なくなっても困らないお金」で始める

-

あとから金額はいつでも変更できる

金融庁も、つみたてNISAは

少額からの長期・積立投資

を想定した制度として説明しています。

つまり、最初から高い金額にする必要はありません。

<② 買付日の決め方>

買付日は、給料日のあとや毎月同じ日がおすすめです。

-

例:毎月1日/10日/25日など

-

日にちに「正解・不正解」はない

-

毎月同じ日にすることで忘れにくい

価格が高い日も安い日も、同じ金額で買い続けることで、結果的に平均した価格で買える仕組みになります。

<③ 積立方式の決め方>

初心者は、「毎月定額で自動積立」一択で大丈夫です。

-

毎月同じ金額を自動で購入

-

相場を見て判断しなくていい

-

感情に振り回されにくい

この方法は「ドル・コスト平均法」と呼ばれ、長期投資ではリスクを抑えやすいとされています。

<積立設定のまとめ表>

| 項目 | おすすめ設定 |

|---|---|

| 金額 | ムリのない金額(1,000円〜OK) |

| 買付日 | 毎月同じ日(給料日後など) |

| 方式 | 毎月定額・自動積立 |

つまり、つみたてNISAの積立設定は「がんばらない設定」がいちばん強いのです。

-

少額でいい

-

日にちは気にしすぎない

-

自動にまかせる

この3つを守れば、投資が生活のじゃまをせず、気づいたら続いている状態を作れます。

それこそが、つみたてNISAで成功しやすい積立設定です。

No.1ネット証券ではじめよう!株デビューするならSBI証券

銘柄の選び方:初心者が押さえるべきファンド選定ポイント

インデックスファンドとアクティブファンドの比較(信託報酬とリターン)

つみたてNISAでは、インデックスファンドのほうが初心者に向いています。

理由は、手数料(信託報酬)が安く、長い目で見ると安定した結果になりやすいからです。

まず、2つのファンドの違いを見てみましょう。

<インデックスファンドとアクティブファンドの違い>

| 項目 | インデックス | アクティブ |

|---|---|---|

| 目的 | 市場全体と同じ動き | 市場より大きく増やす |

| 運用 | ルールどおり | 人が判断 |

| 信託報酬 | とても安い | 高め |

| 初心者向け | ◎ | △ |

<信託報酬(手数料)の違い>

-

インデックスファンド:年0.1〜0.3%前後

-

アクティブファンド:年1.0〜2.0%前後

この差は小さく見えますが、長い期間では大きな差になります。

<客観的なデータ>

アメリカの調査会社S&Pが出している「SPIVAレポート」では、長期間(10年以上)で見ると、多くのアクティブファンドは市場平均(インデックス)に勝てていないという結果が何度も報告されています。

つまり、

-

当たるかどうか分からないアクティブより

-

安くて市場全体に乗れるインデックス

のほうが、長期投資では有利になりやすいのです。

つまり、つみたてNISAで長くコツコツ続けるなら、低コストなインデックスファンドが基本です。

-

手数料が安い

-

仕組みがシンプル

-

続けやすい

アクティブファンドは、投資に慣れてからでも遅くありません。

まずは、「市場全体にまるごと投資する」インデックスファンドで、安心して資産づくりを始めましょう。

信託報酬・手数料・コストが長期運用に与える影響

信託報酬や手数料は「少しの差」でも、長く運用すると大きな差になります。

だから、つみたてNISAでは「コストが低い投資信託」を選ぶことがとても大切です。

投資信託には、持っているあいだずっとかかるお金があります。

それが「信託報酬」です。

<主なコストの種類>

-

信託報酬:毎年、少しずつ引かれる管理費

-

売買手数料:買うとき・売るときにかかるお金

※つみたてNISAでは、売買手数料が無料の商品がほとんどです

特に重要なのが、信託報酬です。

<信託報酬の差のイメージ>

| ファンドの種類 | 年間の信託報酬 |

|---|---|

| 低コスト型 | 約0.1〜0.3% |

| 高コスト型 | 約1.5〜2.0% |

一見すると「1%くらいの差」に見えますが、この差は毎年ずっと引かれ続けます。

実際に、金融庁も

長期投資では、コストの違いが運用成果に大きく影響する

と説明しています。

つまり、成績が同じでも、コストが高いだけで手取りが減ってしまうのです。

これを「穴のあいたバケツ」で考えてみましょう。

-

信託報酬が低い投資信託

→ 穴が小さいバケツ

→ 水(お金)があまり外に出ない -

信託報酬が高い投資信託

→ 穴が大きいバケツ

→ がんばって水を入れても、どんどん減っていく

どちらも同じ量の水を入れているのに、最後に残る水の量が大きく変わってしまうのです。

つまり、長く続けるつみたてNISAでは「どれくらい増えるか」より「どれくらい取られないか」が重要です。

-

信託報酬はできるだけ低く

-

売買手数料は無料の商品を選ぶ

-

シンプルで分かりやすい投資信託を選ぶ

これだけで、将来の結果は大きく変わります。

コストを抑えることは、いちばん確実にできる「得する工夫」なのです。

対象商品と資産配分の考え方:国内外・株式・債券・REITで分散投資

つみたてNISAでは、1つにしぼらず「国内・海外」「株式・債券・REIT」に分けて投資するのが大切です。

値段の上下に強くなり、安心して長く続けやすくなります。

投資には「上がるとき」も「下がるとき」もあります。

でも、全部を同じ種類に投資していると、大きく下がることがあります。

そこで役に立つのが「分散投資」です。

<主な投資先の違い>

| 種類 | 特ちょう | 値動き |

|---|---|---|

| 国内株式 | 日本の会社に投資 | やや大きい |

| 海外株式 | 世界の会社に投資 | 大きめ |

| 債券 | 国や会社の借金 | 小さめ |

| REIT | 不動産に投資 | 中くらい |

-

株式:よく増えるが、下がることもある

-

債券:大きくは増えないが、安定しやすい

-

REIT:不動産からの家賃のような収入が期待できる

実際に、経済の教科書や金融庁の資料でも、「値動きのちがう資産を組み合わせると、全体のゆれが小さくなる」と説明されています。

つまり、

-

日本が元気でも海外が不調

-

株が下がっても債券が安定

というように、たがいに助け合う関係を作れるのです。

分散投資を「かご」にたとえてみましょう。

-

たまごを1つのかごに全部入れる

→ 落としたら全部われる -

たまごをいくつかのかごに分ける

→ 1つ落としても、ほかは守られる

投資も同じで、国内だけ・株だけにしないことが、失敗を小さくするコツです。

つまり、つみたてNISAでは「地域」と「種類」を分けて投資することが、安心して続ける近道です。

-

国内+海外

-

株式+債券+REIT

-

1本で分散できる投資信託を使う

これらを意識すれば、むずかしいことをしなくても大丈夫です。

分散は、長く続ける人ほど強い味方になります。

長期・ほったらかし運用に適した銘柄の条件とチェック項目

長く、ほったらかしで運用するなら「低コスト・分散・シンプル」な投資信託を選ぶことが大切です。

この3つがそろっていれば、毎日チェックしなくても安心して続けられます。

つみたてNISAは、短く売り買いする投資ではなく、何年も続ける投資です。

だから、途中で手間がかかる銘柄や、むずかしすぎる商品は向いていません。

金融庁も、つみたてNISAの対象商品について

長期・積立・分散投資に適した投資信託

としています。

つまり、「ほったらかし前提」で選ばれた商品が多いということです。

<ほったらかし運用に向く銘柄の条件>

-

信託報酬が低い(年0.3%以下が目安)

-

1本で分散できている(国内・海外・多数の会社)

-

ルールがシンプル(指数に連動するインデックス型)

-

純資産総額が多い(人気があり、なくなりにくい)

<チェック項目まとめ表>

| チェック項目 | 見るポイント |

|---|---|

| 信託報酬 | できるだけ低いか |

| 投資先 | 1つにかたよっていないか |

| 運用方法 | インデックス型か |

| 純資産総額 | 十分な規模があるか |

これらを満たす銘柄は、長く持ち続けるのに向いているといえます。

つまり、長期・ほったらかし運用では「がんばらなくていい銘柄」を選ぶことが成功の近道です。

-

低コスト

-

分散

-

シンプル

この3つをチェックするだけで、投資はむずかしいものではなくなります。

安心して、長く続けられる銘柄を選びましょう。

おすすめ銘柄とランキング:つみたてNISAおすすめファンドを厳選紹介

人気の低コスト・インデックス系おすすめファンド一覧(初心者向け)

人気の低コスト・インデックス系ファンドは、「世界全体」「米国」「日本」など代表的な市場にまんべんなく投資できて、信託報酬(手数料)が低いものが中心です。

初心者でも、少額から安心して投資をできるラインナップになっています。

つみたてNISAで長く運用するには、コストが低く、分散効果が高いインデックスファンドが向いています。

その中でも、特に人気があるのは次のような種類です。

<人気の低コスト・インデックス系ファンド(初心者向け)>

| ファンド名 | 投資対象 | ポイント |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界中の株式 | 1本で世界の株式市場に分散投資できる、初心者に人気の定番。信託報酬も低水準。ダイヤモンド・オンライン |

| eMAXIS Slim 米国株式(S&P500) | 米国の代表的500社 | 米国を代表する株価指数に連動。長期投資で人気。HEDGE GUIDE |

| 楽天・全米株式インデックス・ファンド(楽天VTI) | 米国株式全体 | 全米株式市場に幅広く投資できる。直近の成績も好調。エーティーエム |

| eMAXIS Slim 先進国株式インデックス | 先進国株式(日本除く) | 幅広い先進国株に分散投資。コストが抑えられている。ダイヤモンド・オンライン |

| 国内株式インデックス(例:SMAM DC 日本株式) | 日本株式 | 日本の会社に投資するタイプ。国内も押さえたい人向け。Investing.com |

※信託報酬(年にかかる手数料)はインデックス系で低いものほど長期の利益が残りやすいという特徴があります(例:0.1%台など)。Tokyo Star Bank

つまり、初心者がつみたてNISAで選ぶべき人気のインデックスファンドは「低コストで世界や主要な市場に分散して投資できるもの」です。

1本で全体をカバーできる「全世界株式」や、米国市場の代表的な指数に連動するもの、地域を分けて投資するものなどから、自分の投資方針に合うものを選べばOKです。

つみたてNISAは長く続ける投資なので、コストをできるだけ低くすることと、分散してリスクを抑えることを意識すると、結果につながりやすくなります。

全世界型・バランス型など銘柄組み合わせ

つみたてNISA銘柄ランキングの見方と騰落率・過去成績の注意点

<つみたてNISA 銘柄ランキング【モデル例】>

| 順位 | ファンド名 | 1年騰落率 | 3年騰落率 | 信託報酬(年) | 純資産総額 | 初心者が見るポイント |

|---|---|---|---|---|---|---|

| 1位 | 全世界株式インデックス | +22% | +45% | 0.11% | 大 | 世界に分散・低コスト |

| 2位 | 米国株式(S&P500) | +28% | +55% | 0.09% | 大 | 成長力は高いが米国集中 |

| 3位 | 先進国株式インデックス | +20% | +42% | 0.10% | 中 | 日本を除いた分散型 |

| 4位 | バランス型(8資産均等) | +10% | +25% | 0.15% | 中 | 値動きが比較的おだやか |

| 5位 | 国内株式インデックス | +15% | +30% | 0.18% | 小 | 日本に集中、ブレやすい |

① 騰落率は「テストの点数」くらいに考える

-

過去にがんばった結果

-

次も同じ点数が取れるとは限らない

② 信託報酬は「毎年引かれる参加費」

-

0.1%と0.5%では、長期で大きな差

-

低いほど有利

③ 純資産総額は「クラスの人数」

-

人が多い=人気・安定しやすい

-

極端に少ない商品は注意

初心者向け|ランキングチェック表(保存版)

| チェック項目 | 見る理由 | 合格ライン |

|---|---|---|

| 騰落率 | 成長の参考 | 長期で極端に悪くない |

| 信託報酬 | 将来の手取りに直結 | 0.2%以下 |

| 投資先 | 分散できているか | 世界・複数国 |

| 純資産総額 | 継続性・安心感 | 一定以上ある |

つみたてNISAのランキングは「答え」ではなく「ヒント」です。

順位や騰落率に振り回されず、

-

低コスト

-

分散されている

-

長く続けられる

この3つを満たしているかを確認することが、いちばん大切です。

ランキングは、選ぶための地図であり、ゴールまで歩くのは、あなた自身ですので、しっかりと最後は自分自身で判断しましょう。

つみたてNISAおすすめファンドを選ぶためのチェックリスト

つみたてNISAのファンド選びは、ランキングよりも「チェックリスト」に当てはまるかどうかで決めるのが正解です。

このチェックを通れば、初心者でも失敗しにくくなります。

| チェック項目 | 見る理由 | 合格ライン |

|---|---|---|

| 信託報酬 | 利益を守る | 0.2%以下 |

| 投資先 | リスク分散 | 世界・複数国 |

| 運用方法 | 安定性 | インデックス型 |

| 純資産総額 | 継続性 | 一定以上ある |

| 分かりやすさ | 継続できるか | 自分で説明できる |

つみたてNISAのおすすめファンドは、「チェックリストを全部クリアするもの」が正解です。

むずかしい予想やテクニックは必要ありません。

-

低コスト

-

分散されている

-

分かりやすい

この3つを満たすファンドを選び、あとは続けること。

それが、つみたてNISAでいちばん大切な成功のコツです。

実践ポートフォリオ例:少額から始める銘柄組み合わせと年間プラン

リスク許容度別の3つのモデルポートフォリオ(保守〜積極)

つみたてNISAでは、自分が「どれくらいの上がり下がりならガマンできるか」に合わせて、3つのモデルポートフォリオから選ぶのがおすすめです。

正解は1つではなく、「続けられる形」がいちばんの正解です。

毎月の積立金額と目標リターンの設定方法(年間プラン)

毎月の積立金額は「ムリなく続けられる金額」、目標リターンは「高すぎない数字」にすることが大切です。

つみたてNISAは、がんばりすぎない方がうまくいきます。

つみたてNISAは、長い時間を味方につける投資です。

途中でやめてしまうと、この「時間の力」が使えません。

金融庁の資料でも、

-

長期

-

積立

-

分散

を続けることが、資産形成の基本とされています。

そのため、

-

毎月の金額が重すぎる

-

毎年10%・20%のような高い目標を立てる

こうした計画は、途中で苦しくなりやすいのです。

<毎月の積立金額の決め方(かんたん3ステップ)>

① 生活費を先に確保する

-

家賃・食費・光熱費は最優先

② 余ったお金の中から決める

-

「残ったら投資」ではなく

-

「先に少しだけ投資」

③ まずは少額から

-

1,000円〜5,000円でもOK

-

慣れたら増やせばいい

<月額別・年間積立プラン例>

| 毎月の積立 | 1年間の合計 |

|---|---|

| 3,000円 | 36,000円 |

| 5,000円 | 60,000円 |

| 10,000円 | 120,000円 |

| 20,000円 | 240,000円 |

※大事なのは金額の大小ではなく続けることです。

<目標リターンの考え方(初心者向け)>

投資では、年3〜5%くらいを目安に考えると安心です。

-

銀行預金:ほぼ増えない

-

投資信託(長期):少しずつ増える可能性

「毎年たくさん増やす」より、「長く続けて気づいたら増えていた」が正解です。

毎月の積立金額は小さくてもいい、目標リターンは欲張らなくていい。

この考え方が、つみたてNISAを成功させます。

-

ムリしない金額

-

現実的な目標

-

長く続ける

この3つを守れば、年間プランは大丈夫です。

証券会社別の取り扱い・買付方法と管理のコツ

つみたてNISAは、ネット証券を選び、最初に積立設定をしたら、あとは「ほぼ自動」で管理するのがいちばんラクで安心です。

証券会社ごとの違いはありますが、基本の考え方は同じです。

つみたてNISAは「毎月コツコツ続ける投資」なので、

-

操作がかんたん

-

手数料が安い

-

管理画面が見やすい

この3つがとても大切です。

特にネット証券(SBI証券・楽天証券・松井証券など)は、

-

取り扱いファンド数が多い

-

積立設定が自動でできる

-

スマホやパソコンで管理できる

という点で、初心者向きといえます。

<証券会社別|取り扱いと買付方法のちがい(イメージ)>

| 証券会社の種類 | 取り扱い商品 | 買付方法 | 管理のしやすさ |

|---|---|---|---|

| ネット証券 | 多い | 毎月自動 | とてもかんたん |

| 大手銀行 | 少なめ | 手動が多い | やや手間 |

| 店舗型証券 | 商品は限定的 | 対面中心 | 初心者向けだがコスト高め |

<買付方法の基本(初心者向け)>

① 毎月積立(定期買付)

-

決めた日に自動で購入

-

いちばんおすすめ

② スポット買付

-

好きなときに買う

-

初心者には少しむずかしい

👉 基本は「毎月積立」だけでOK

<管理のコツ(ほったらかしでOK)>

やることはこの3つだけ

-

月1回〜年1回、残高を見る

-

積立が止まっていないか確認

-

生活が変わったら金額を見直す

毎日チェックする必要はありません。

<管理チェック表(かんたん)>

| 項目 | 頻度 |

|---|---|

| 積立できているか | 月1回 |

| 残高の確認 | 年1回 |

| 金額の見直し | 必要なときだけ |

つみたてNISAは、「設定がかんたんで、自動で続けられる証券会社」を選ぶのが成功の近道です。

-

ネット証券で

-

毎月積立を設定し

-

あとは見守るだけ

これだけで、つみたてNISAは十分に運用できます。

難しく考えず、仕組みに任せることが最大のコツです。

No.1ネット証券ではじめよう!株デビューするならSBI証券

やってはいけないこと・注意事項:NISAで投資信託を買っては いけないケース

避けるべき投資信託(高コスト・販売会社主導の商品など)

非課税の落とし穴と保有期間・売却時の税務上の注意

つみたてNISAは「もうかったお金に税金がかからない」制度ですが、ルールを知らないと、その良さを活かしきれません。

特に、いつまで持つか(保有期間)といつ売るか(売却)には注意が必要です。

通常、投資で利益が出ると、約20%の税金がかかります。

しかし、つみたてNISAでは、決められたルールの中なら税金が0円になります。

ただし、「何をしても非課税」ではありません。

次のような点が、初心者がつまずきやすい「落とし穴」です。

<非課税の落とし穴【初心者が注意する点】>

① 非課税は「利益が出た分」だけ

-

元本(入れたお金)が減ることはある

-

非課税=必ずもうかる、ではない

👉 値下がりリスクは普通にある

② 売ったらその枠は元に戻らない(旧制度の考え方)

-

一度売ると、その年の非課税枠は使い直せない

-

こまめな売買は不利

👉 長く持つ前提で考える

③ 非課税でも「確定申告が必要なケース」がある

-

他の口座(課税口座)と一緒に管理している場合

-

配当金の受け取り方法による違い

👉 基本は証券会社の設定に任せるのが安心

<保有と売却の考え方(簡単)>

| 行動 | 注意点 |

|---|---|

| 長く持つ | 非課税のメリットを最大化 |

| 何度も売る | 非課税の強みが減る |

| 一時的な下落で売る | 長期投資では不利 |

よくある勘違い

-

❌ 非課税だからいつ売っても得

-

❌ 税金がかからない=リスクがない

👉 どちらも間違い

つみたてNISAの非課税は、「長く持って、最後に使う」ことで本当の力を発揮します。

-

ルールを守る

-

むやみに売らない

-

長期で考える

この3つを意識すれば、非課税という大きなメリットを、しっかり自分の味方にできます。

新NISAや他制度との比較で見落としがちなポイント

新NISAや他の制度を比べるときは、「非課税かどうか」だけでなく、「使い方の自由さ」と「続けやすさ」を見ることが大切です。

ここを見落とすと、自分に合わない制度を選んでしまいます。

新NISAには、

-

つみたて投資枠

-

成長投資枠

の2つがあります。どちらも非課税ですが、役割がちがいます。

また、iDeCo(イデコ)など他の制度もありますが、それぞれにできること・できないことがあります。

初心者がよく見落とすポイントは、次の点です。

| 制度 | 非課税 | 引き出し | 向いている人 |

|---|---|---|---|

| 新NISA | 〇 | いつでもOK | 初心者・自由に使いたい |

| iDeCo | 〇 | 原則60歳以降 | 老後資金を確実に貯めたい |

| 銀行預金 | × | いつでもOK | 元本重視 |

制度選びでいちばん大切なのは、「自分の生活に合っているか」です。

-

自由に使いたい → 新NISA

-

老後まで触らず貯めたい → iDeCo

非課税という言葉だけに注目せず、「いつ・どう使えるか」まで考えて選ぶことが、失敗しないポイントです。

運用後の管理と見直し:残高・騰落率をどうチェックするか

定期チェックすべき指標:残高・騰落率・信託報酬・分配金

つみたてNISAは毎日見る必要はありませんが、「4つの数字」だけは定期的にチェックすると安心です。

その4つとは、残高・騰落率・信託報酬・分配金です。

つみたてNISAは「ほったらかし投資」が基本ですが、まったく見ない=放置しすぎはおすすめできません。

ただし、見るポイントを絞れば、難しいことを考えなくても安全に続けられます。

| 指標 | 何を見る? | 頻度 |

|---|---|---|

| 残高 | 合計金額 | 年1回 |

| 騰落率 | 大きな変化 | 年1回 |

| 信託報酬 | 高くなっていないか | 年1回 |

| 分配金 | 出ていないか | 年1回 |

つみたてNISAは、「見るポイントを決めて、たまに確認」がいちばん上手な付き合い方です。

-

毎日は見ない

-

でも、年に1回はチェック

-

見るのは4つの数字だけ

これだけ守れば、ほったらかしでも安心して長く続けることができます。

リバランス・売却タイミングの判断基準と手数料の考え方

つみたてNISAでは、むやみに売らず、「ズレたら直す(リバランス)」を基本に考えるのが正解です。

売却は「お金が必要なとき」や「目的が変わったとき」だけで十分です。

つみたてNISAは、長く持つことで力を発揮する制度です。

短い期間で売ったり買ったりすると、

-

せっかくの非課税メリットが小さくなる

-

タイミングを外しやすい

-

手数料や手間が増える

というデメリットがあります。

そのため、「売る」よりも「整える(リバランス)」という考え方が大切になります。

<リバランスってなに?>

リバランス=割合を元に戻すこと

例:

-

最初:株70%・バランス30%

-

時間がたって:株80%・バランス20%

👉 増えすぎた方を減らして、元の形に戻す

<リバランスの判断基準(初心者向け)>

-

年1回チェック

-

割合が**±5〜10%**ズレたら検討

-

売らずに「積立金額を調整」する方法もあり

<売却タイミングの考え方>

「売ってもよいケース」

-

生活費・学費などでお金が必要

-

投資の目的が変わった

-

リスクがつらくなった

「売らなくてよいケース」

-

一時的な値下がり

-

ニュースで不安になっただけ

| 行動 | 手数料への影響 |

|---|---|

| 何度も売買 | ムダが増える |

| 長く保有 | コストを抑えやすい |

| 信託報酬が低い | 長期で有利 |

ほったらかし運用でもやるべき最低限の確認(年1回の見直しなど)

つみたてNISAは「ほったらかし」でOKですが、「年に1回だけのチェック」は必ずやりましょう。

このひと手間で、失敗の多くは防げます。

つみたてNISAは、毎日見たり、細かく動かしたりしなくても大丈夫な投資です。

しかし、何年もまったく見ないと、

-

積立が止まっていた

-

手数料が高いままになっていた

-

生活の変化に合わなくなっていた

といった問題に気づけません。

だからこそ、年1回の見直しがちょうどいいのです。

| チェック項目 | 見るポイント |

|---|---|

| 積立設定 | 止まっていないか |

| 残高 | 大きな変化はないか |

| 割合 | ズレすぎていないか |

| 手数料 | 高くなっていないか |

| 気持ち | 無理していないか |

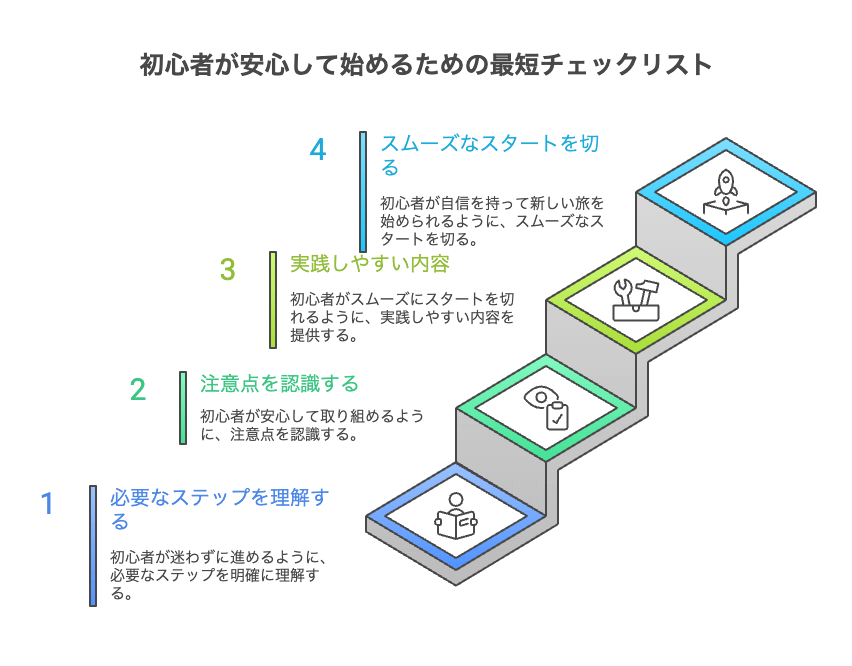

初心者が安心して始めるための最短チェックリスト

始める前に必ず確認する5項目(目的・期間・金額・銘柄・証券会社)

つみたてNISAを始める前に、「5つのこと」を先に決めておけば、失敗はほぼ防げます。

なんとなく始めるより、少し考えてから始めた方が、ずっと安心です。

つみたてNISAは、長い時間をかけてお金を育てる仕組みです。

だからこそ、スタート前に考えずに始めると、

-

途中で不安になってやめてしまう

-

金額が多すぎて生活が苦しくなる

-

よく分からない商品を選んでしまう

といった失敗が起きやすくなります。

金融庁も、長期・積立・分散投資では、「目的・期間・リスクを考えることが大切」と説明しています。

その考えを、5つのチェック項目にまとめたのが下の内容です。

| 項目 | 確認ポイント |

|---|---|

| 目的 | 何のためのお金か |

| 期間 | 10年以上使わないか |

| 金額 | ムリなく続くか |

| 銘柄 | 低コスト・分散 |

| 証券会社 | 手数料・使いやすさ |

まずは少額で試す+ほったらかしで長期運用するための心構え

つみたてNISAは「少ない金額で始めて、あとは気にしすぎない」ことが、一番うまくいくコツです。

最初から完ぺきを目指す必要はありません。

はじめて投資をするとき、多くの人が不安になります。

-

お金が減ったらどうしよう

-

今、買っていいのかな?

-

毎日チェックしないとダメ?

でも、つみたてNISAは「長い時間を味方につける投資」です。

コメント