「毎月積み立てているけど、結局どうやって利益が出ているの?」評価額が増えたり減ったりするたびに、不安になっていませんか?

基準価額が上がれば儲かると何となく分かっているつもりでも、口数との関係や実際の計算方法まで説明できる人は多くありません。

仕組みを理解しないまま続ける投資は、霧の中を歩くようなものです。

つみたてNISAの利益は、決して難解なものではありません。

基準価額と口数、この2つの数字の意味を正しく押さえるだけで、「なぜ今増えているのか」「なぜ下がっても焦らなくていいのか」が論理的に見えてきます。

本記事では、感覚ではなく構造で理解できるように、利益の仕組みをシンプルに解説します。

数字の裏側が分かれば、値動きに振り回されない投資判断ができるようになります。

今こそ、曖昧さを手放し、納得感のある資産形成へ進みましょう。

つみたてNISAの仕組みを全体的に確認したい方は、下記の記事もチェックしてください!

つみたてNISAの利益の仕組みを最短で理解|運用益はどこから生まれる?

つみたてNISAとは:制度の概要と非課税投資枠

つみたてNISAは、長期・積立・分散を前提にした少額投資非課税制度で、一定の投資枠内で得た運用益や分配金が非課税になる仕組みです。

従来の一般NISAや新NISAと異なる点は、対象商品が長期投資向けの投資信託等に限定されていることと年間投資上限と非課税期間のルールです。

具体的には、制度の上限、対象商品、非課税期間、そして新NISAにおける枠の組み合わせなどを理解すると使い分けがしやすくなります。

<つみたてNISAとは:制度の概要と非課税投資枠(一覧表)>

| 項目 | 内容 |

|---|---|

| 制度名 | つみたてNISA(少額投資非課税制度) |

| 制度開始 | 2018年 |

| 対象者 | 日本在住の18歳以上 |

| 投資方法 | 積立投資のみ(定期・自動買付) |

| 年間非課税投資枠 | 40万円 |

| 非課税保有期間 | 最長20年間 |

| 非課税対象 | 運用益(値上がり益)・分配金 |

| 投資対象商品 | 金融庁が基準を満たした投資信託・ETF |

| 途中売却 | 可能(売却後の枠は復活しない) |

| ロールオーバー | 不可(一般NISAのみ可) |

運用益の正体:値上がり益(基準価額)と分配金・配当金の2つ

つみたてNISAで、得られる運用益は大きく分けて基準価額の上昇による値上がり益と、ファンドが分配を行う場合の分配金や配当金の二つが中心です。

値上がり益は、保有する時点での基準価額が購入時より高くなれば評価益として見えますし、売却して初めて実現益となります。

分配金は、再投資されるタイプと受け取るタイプがあり、非課税口座内なら分配を再投資することで複利効果を期待できます。

「なぜ増える?」知恵袋で多い誤解:預金の金利(単利)と投資のリターンの違い

預金の利息は、基本的に単利で、元本に固定の利率を掛けて増えるのに対して、投資信託のリターンは資産構成の価格変動により上下し、利回りも毎年変化する点が大きな違いです。

そのため投資では、値上がりや分配を再投資して資産が増えると複利的に資産が拡大する可能性があり、預金のように保証された増加ではない点に注意が必要です。

基準価額と口数でわかる|つみたてNISAの利益の見方

基準価額とは:投資信託(投信)の価格が上下する仕組み

基準価額とは、投資信託1万口あたりの値段のことです。

そして、その値段は、中に入っている株や債券の値動きによって、毎日変わります。

なぜ上下するのか?については、

| 要因 | どう影響するか |

|---|---|

| 株価が上がる | 基準価額も上がる |

| 株価が下がる | 基準価額も下がる |

| 円安になる(海外資産あり) | 基準価額が上がることがある |

| 円高になる | 基準価額が下がることがある |

| 信託報酬(運用コスト) | 少しずつ差し引かれる |

基準価額は難しそうに見えますが、「中身の合計価値が変わるから価格が動く」だけです。

仕組みを知れば、値動きに振り回されなくなりますし、この本質を押さえることが、投資理解の第一歩です。

口数とは:買付で増える単位/積立投資で増えるロジック(ドル・コスト平均法)

口数は、投資信託を購入したときに得られる単位で、同じ金額を定期的に買うと基準価額が低い時に多く、高い時に少なく買えるため平均取得単価が抑えられるドル・コスト平均法の効果が働きます。

積立では、毎回の買付で口数が増えていき、基準価額と口数の掛け算で評価額が決まるため、口数を増やすプロセス自体が長期の資産形成に寄与します。

評価損益の計算:基準価額×口数−投資元本で利益が見える

評価損益はシンプルに「基準価額×保有口数−投資した合計金額」で計算できます。

この計算式により、現在の評価益や評価損が瞬時に分かり、売却すれば実現益・実現損となります。

アプリや証券会社の画面では、各ファンドごとや口座全体での評価損益、保有口数、平均取得単価などを確認して、ポートフォリオの状況を把握しましょう。

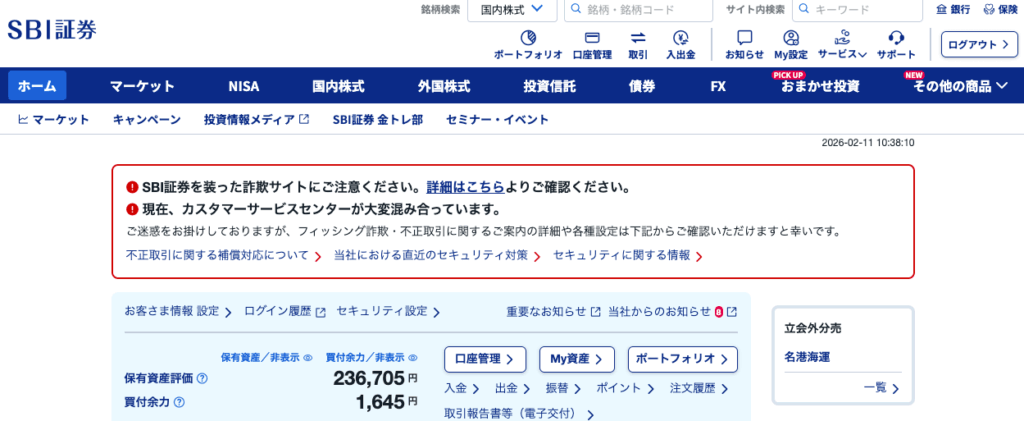

SBI証券の画面で確認:状況(保有)・損失・コストの見方

主要ネット証券のアプリやウェブ画面では保有ファンドの基準価額、口数、平均取得単価、評価損益、そして信託報酬などのコスト情報がまとまって表示されます。

どの画面でどの数値を見ればよいかを理解しておけば、日常のチェックが容易になり不安なときの判断材料になります。

PC画面になりますが、ログインして、口座管理を押したら、すぐ口座サマリーを確認できますので、状況の確認が可能です。

つみたてNISAはいつ増える?増えるタイミングと値動きの関係

毎月の積立タイミングと平均買付単価:下落相場でも買い増しになる理由

毎月の積立では、市場が下落している局面で同じ金額を投入するとより多くの口数を買えるため、将来の回復局面で評価益が大きくなる可能性があります。

この仕組みが、ドル・コスト平均法の利点で、短期的な下落を恐れて買付をやめることが長期利益を損なう一因になります。

重要なのは計画に沿った継続と、資金に余裕を持たせるリスク管理です。

運用利回りが上がる局面:株式投資信託・REIT・インデックスファンドで起きること

運用利回りが上がるのは、一般に保有資産の価格が上昇する局面で、株式中心の投資信託やREITは景気回復や企業業績改善で基準価額が上昇しやすくなります。

インデックスファンドは、市場全体の上昇に連動するため、長期的には経済成長に伴って利回りが期待できますが、期間や資産配分によっては局面による差が出ます。

分配の有無で見え方が違う:分配金が出る投資信託/出ない投信

分配金を出すタイプの投資信託は、定期的に現金が受け取れるため見た目のリターンがわかりやすい反面、分配を受け取ると資産が減るため再投資しない限り複利効果は薄れます。

一方で、分配金を出さない(無分配)タイプは基準価額に利益が組み込まれて増えるため、非課税メリットを活かして再投資効果を得やすい特徴があります。

「複利効果 ない?」と言われる理由:再投資の有無と成果の差

つみたてNISAで、複利効果が出るかどうかは、分配金を受け取って消費してしまうか、再投資するかに依存します。

口座内で、再投資される仕組みなら利益が元本に組み込まれて、次の運用対象となり複利が効きますが、分配を外部で受け取る場合は複利効果が得られにくくなります。

利益確定とは?売却・再投資・継続の判断軸(初心者向け)

-visual-selection-1.png)

利益確定の方法:一部売却/全売却/定率・定額の取り崩し

利益確定の方法には、一部売却で必要な資金だけ取り崩す方法、全売却でポジションをクローズする方法、そして定率や定額で定期的に取り崩す方法があります。

目的やライフプランに合わせて取り崩し方を決めると、税制や再投資の効果を踏まえた現実的な資産計画が立てやすくなります。

例えば、購入単価を決めて、短期目標と中長期目標を立てて購入します。

短期目標になったら、購入株の半分を売却し利益を確定し、残りは引き続き、中長期目標に向けて保有して、目標をクリアしたら、全売却し利益を確定するなどの方法もあります。

再投資で複利効果を高める:分配金・配当金をどう活用するか

分配金や配当金を自動的に再投資する設定にすれば、得た利益がそのまま新たな口数の購入に回され、複利効果が働きやすくなります。

非課税枠内で、再投資することは税金面のメリットも大きく、長期的に見れば資産の拡大を加速させる重要な要素です。

つみたてNISAでは、基本的に長期投資でリターンを目的としている為、非課税内で再投資が、ベストな運用方法となります。

非課税期間・最長の考え方:長期の資産形成で有利になる理由

つみたてNISAの非課税枠は、長期的な資産形成を想定しており、非課税で運用益が積み上がる間は税金がかかりません。

時間が長ければ長いほど、複利効果の恩恵を受けやすく、長期保有は短期的な変動リスクを吸収して期待リターンを高める戦略として有効です。

いつ売却すべき?目的(資金)別の判断と注意点(元本割れリスク)

売却のタイミングは資金の用途によります。

住宅資金や教育費など、必要な時期が決まっている場合は、その逆算で売却時期を決め、リスク許容度が低い場合は、保有比率の見直しや一部売却でリスクを取り除く判断が有効です。

元本割れの可能性が常にあることを踏まえ、短期の売却は慎重に行いましょう。

出来れば、つみたてNISAは短期売却には、向いていない為、余剰資金で行いましょう。

メリットだけじゃない|つみたてNISAのデメリットとリスク・注意

損失が出る可能性:価格変動リスクと元本保証はない点

つみたてNISAは、非課税という大きなメリットがありますが、元本保証はなく基準価額の下落によって損失が生じるリスクがあります。

特に、短期的な売却を強いられる状況では、評価損が確定してしまうため、投資期間とリスク許容度を見定めて、投資金額を決めることが重要です。

コストの注意:信託報酬・手数料・金融機関ごとの取扱の違い

投資で本当に大事なのは「どれだけ増えるか」ではなく、「どれだけ引かれるか」を理解することです。

信託報酬や手数料の差は小さく見えても、長い期間では大きな差になります。

投資信託には、主に次の3つのコストがあります。

| コストの種類 | いつ払う? | 内容 |

|---|---|---|

| 購入時手数料 | 買うとき | 商品を買うときに一度払う |

| 信託報酬 | 毎日 | 運用してもらうための管理費 |

| 信託財産留保額 | 売るとき | 解約時に差し引かれる場合あり |

特に、重要なのが信託報酬で、これは毎日少しずつ差し引かれます。

例えば、

-

信託報酬0.1%の商品

-

信託報酬1.0%の商品

この差は「0.9%」だけです。

でも20年間続くとどうなるか?

金融庁の「つみたてNISA早わかりガイドブック」では、長期投資ではコストの差が運用成果に大きな影響を与えると明示されています。

投資の成果は「運用益 − コスト」で決まります。

✔ 信託報酬はできるだけ低いものを選ぶ

✔ 購入時手数料は無料が基本

✔ 金融機関の違いも比較する

増やす努力より、減らさない工夫の方が確実です。

コストを理解することは、賢い投資家への第一歩です。

対象商品を選ぶ注意点:インデックスファンド中心で比較するコツ

つみたてNISAの対象商品は、長期投資向けに厳選されていますが、その中でもインデックスファンドは手数料が低く分散が効きやすいため初心者向けです。

比較する際は、運用実績、信託報酬、純資産残高、組入銘柄の分散度合いなどをチェックすると良いでしょう。

併用・合計の落とし穴:一般NISAや新NISA、他口座との関係を整理

NISA口座は、種類ごとに利用ルールがあり、つみたてNISAと一般NISAは同時に利用できない点や新NISAの導入による枠の違いに注意が必要です。

また、NISAで発生した損失は課税口座との損益通算ができないため、損失リスクの管理と口座の使い分けを事前に整理しておくことが重要です。

シミュレーションで理解する|年間いくら積立すると利益はどれくらい?

年間・月額の上限額(限度額)と非課税投資枠の使い方

つみたてNISAでは、年間の投資上限額が設定されており、これを最大限活用することで非課税の恩恵を最大化できます。

例えば、年間上限を満額積み立てた場合と一部だけの積立では、将来の非課税効果に大きな差が出るため、自分の家計と照らしてどの程度まで積立可能かを先に決めると良いでしょう。

利回り別シミュレーション:3%・5%・7%で資産がどう増えるか

利回り別のシミュレーションは、将来の期待資産を把握するのに有効です。

下の表は年利3%、5%、7%で毎月一定額を20年間積立した場合の概算成長を示しています。

| 年利 | 毎月積立額 | 20年後の概算 |

|---|---|---|

| 3% | 1万円/月 | 約360万円→約490万円(概算) |

| 5% | 1万円/月 | 約360万円→約650万円(概算) |

| 7% | 1万円/月 | 約360万円→約870万円(概算) |

単利と複利の差:時間が味方になる理由

単利は、元本にのみ利息がつく方式ですが、複利は利息が再び運用に回されるため、時間とともに加速度的に増えます。

長期間にわたる積立では、複利の恩恵が大きく、同じ利回りでも複利のほうが総資産は大きくなるため早く始めるほど有利です。

1人あたりのケース:積立期間別(5年・10年・20年)での資産形成

資産づくりは「いくら入れるか」より「どれだけ長く続けるか」が大事です。

時間が長いほど、増え方は大きくなります。

▼ 積立期間ごとの比較(概算)

| 積立期間 | 積立総額 | 運用後の資産額 | 増えた金額 |

|---|---|---|---|

| 5年 | 120万円 | 約136万円 | 約16万円 |

| 10年 | 240万円 | 約310万円 | 約70万円 |

| 20年 | 480万円 | 約820万円 | 約340万円 |

※年利5%・複利計算(概算)

税金はどうなる?非課税でも知っておきたい課税・確定申告・損益通算

非課税の範囲:売却益・分配金・配当金の税金がどう扱われるか

つみたてNISA口座内で、得た売却益や分配金、配当金は非課税になります。

通常の課税口座では、約20%の税金がかかりますが、NISAならその分の税金が免除されるため運用効率が上がります。

確定申告が必要なケース/不要なケース:NISA口座の基本

基本的に、NISA口座での損益は確定申告不要です。

ただし、給与所得以外で大きな所得があり確定申告を行う場合や、他の口座と損益通算したい場合など、特定のケースでは注意が必要になることがあります。

損益通算・繰越控除ができない点:NISAの注意点を具体例で解説

NISAでは、損をしても「ほかの利益と相殺(そうさい)」したり、翌年に持ちこしたりできません。

利益が非課税になる代わりに、「損の救済制度」は使えないのが注意点です。

<具体例で考える>

ケース①:課税口座の場合

-

A投資:+20万円

-

B投資:−10万円

→ 合計+10万円

→ 10万円にだけ税金(約20%)がかかる

ケース②:NISAの場合

-

A投資(課税口座):+20万円

-

B投資(NISA):−10万円

→ NISAの損はなかったことになる

→ 20万円すべてに税金がかかる

損を「引き算」できないのです。

NISAはとても有利な制度ですが、

✔ 損益通算できない

✔ 繰越控除できない

✔ 損は税務上なかった扱い

という特徴があります。

だからこそ、NISAは長期・分散で使うのが基本戦略です。

仕組みを正しく理解して使えば、制度の強みを最大限に活かせます。

これから、つみたてNISAを始める方は、下記の記事をチェックして、仕組みを理解しましょう!

よくある質問(知恵袋で多い)|つみたてNISAの利益の疑問を解消

|つみたてNISAの利益の疑問を解消-visual-selection-1.png)

NISAの利益はどこから?基準価額・口数・分配で一問一答

NISAの利益は、基準価額の上昇と保有口数、そして分配金の再投資などから生まれます。

基準価額×口数で評価額が決まり、売却時にその評価益が実現益になります。

増えない/減るのはなぜ?運用益が出ない時のチェックポイント

増えない理由は、市場全体の下落、ファンドの構成比の変化、為替影響、コスト(信託報酬)など複数の要因があります。

チェックポイントは、基準価額推移、ファンドの運用方針、コスト、為替ヘッジの有無などです。

利益確定しないと利益にならない?評価益と実現益の違い

評価益は、保有中の含み益であり、売却して初めて実現益になります。

非課税口座であれば、評価益のうち売却で得た実現益が非課税となりますが、評価益の段階ではまだ現金化していないため、注意が必要です。

新NISAでも同じ仕組み?制度変更後の注意点と活用方法

新NISAでも、基本的な利益の仕組みは同じで、基準価額の上昇や分配金が利益の源泉です。

ただし、枠の配分や対象商品の範囲、年間限度額の使い方が変わる場合があるため、制度改正の内容を確認して、最適な活用計画を検討してください。

まとめ

つみたてNISAの利益の本質は、難しく考える必要はありません。

基準価額が、上がると評価額も上がり、積立で増えた口数と掛け合わせることで、利益が見えるようになります。

基準価額は、投信が保有する株や債券などの値動きで日々変動し、積立を続けることで時間分散や複利効果が資産形成に寄与します。

長期・積立・分散という3つの基本が、つみたてNISAの仕組みそのものです。

評価益は基準価額×口数−投資元本で計算し、売却時に実現益として確定します。

売却のタイミングやポートフォリオの状況を把握するためにも、基準価額や口数、信託報酬といった数字の意味を理解しておくことが重要です。

非課税メリットを最大限に活かすには、短期的な値動きに一喜一憂するのではなく、計画に沿って継続することが不可欠です。

リスクを抑えながら長期的に積み立てる戦略を理解し、日々のチェックと戦略の再確認を怠らなければ、必ず次のステージへ進む力になります。

今、始めるあなたの一歩が、将来の大きな成果に繋がります。

コメント