つみたてNISAを始めたいけれど、「元本割れしたらどうしよう…」「投資で損をして借金になるんじゃないか」と不安で踏み出せない。

そんな気持ちを実は多くの初心者が抱えていますし、私自身も最初は同じ不安を抱えていました。

数字や確率を調べても、どこか信じきれず、なかなか一歩を踏み出せなかったのを覚えています。

でも、少し安心してください、元本割れの確率は決して想像ほど高くありません。

つみたてNISAの特徴でもある長期で積み立てることで、リスクを大きく減らすことができますし、正しい知識を持つことで無駄に不安を抱える必要もなくなります。

この記事では、私自身の経験も交えながら、実際のデータやシミュレーションをもとに、つみたてNISAで元本割れする確率や原因、さらに損を避けるための具体的な方法まで、初心者でもわかりやすく丁寧に解説します。

読めば、ただ数字や確率を知るだけでなく、「自分にもできる」「焦らず安全に運用できる」という安心感と自信を手に入れることができます。

元本割れの心配に振り回されず、計画的に資産を増やす一歩を踏み出すための最初のガイドとして、ぜひ最後まで読んでみてください。

「元本割れが不安…」という方は、まずこちらの記事で全体像をつかむのがおすすめです。

👉 つみたてNISA完全ガイド 元本割れリスクの理解から対策まで

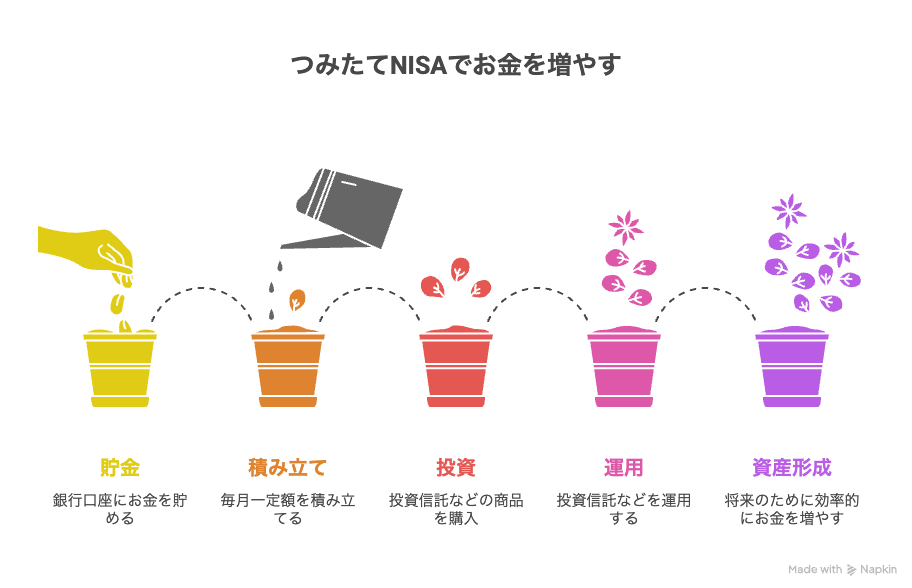

つみたてNISAとは?

つみたてNISAは、毎月少しずつお金を積み立てて、将来のためにお金を増やせる可能性がある制度です。

この制度を使うと、条件はありますが、投資で得た利益に税金がかからない場合があるので、銀行口座に貯金するだけよりも、将来的にはお金を増やすことも可能です。

たとえば、毎月1万円ずつ積み立てていくと、1年間で12万円、10年間で120万円を積み立てることができます。

この120万円を使って投資信託などの商品を購入し、運用益を得ることができます。

そして、その運用益には税金がかからないため、得られた利益をそのまま受け取ることができます。

また、2024年から始まった新NISAでは、つみたて投資枠と成長投資枠を併用できるようになりました。

このように、つみたてNISAを活用することで、将来のために効率的にお金を増やすことができます。

少しずつでも積み立てていくことで、大きな資産を築くことができるので、ぜひ活用してみてください。

つみたてNISA制度の基本概要

| 項目 | 内容 |

|---|---|

| つみたて投資枠 | 年間120万円まで |

| 成長投資枠 | 年間240万円まで |

| 非課税保有限度額 | 合計1,800万円(つみたて投資枠:1,200万円、成長投資枠:600万円) |

| 非課税期間 | 無期限 |

| 口座開設期間 | 恒久化 |

つみたてNISAを活用すれば、少しずつでも効率よくお金を増やせます。長い時間をかけて積み立てることで、大きな資産を作れるので、将来のためにぜひ活用してみましょう。

元本割れとは何か?

元本割れとは、投資で増やそうとしたお金(元本)が減ってしまうことで、「投資した金額よりも少なくなってしまう状態」のことです。

なぜ元本割れが起こるのか?

-

投資信託や株式は、価格が上がったり下がったりすることがある

-

景気や世界の出来事によって、投資の価値が下がることがある

-

短期間でお金を引き出すと、購入時より価値が下がっている場合がある

※金融庁のデータによると、つみたてNISA対象の長期投資信託でも、短期間では元本割れすることがあると報告されています。

元本割れは、こう考えるとわかりやすいです。

-

あなたが100円でリンゴを買ったとします

-

そのリンゴの値段が下がって80円になった場合、売ると20円損をしてしまいます

-

投資でも同じで、買ったときより価値が下がると元本割れになります

| 項目 | 内容 |

|---|---|

| 意味 | 投資したお金(元本)が減ること |

| 起こる理由 | 市場の値動き、景気変動、短期間での引き出し |

| 注意点 | 長期で積み立てるとリスクを抑えやすい |

元本割れは、怖いですが、長期間コツコツ積み立てればリスクを減らすことができます。

焦らず時間をかけて投資することが大切ですが、誰にも完璧に避けることができないのも、投資です。

定義と誤解

元本割れの「定義」を正しく理解することが大切です。

元本割れとは、投資したお金(元本)が減ってしまうことを指します。

しかし、「投資でお金を増やすのは怖いこと」と思い込んでしまう人も多く、これが大きな誤解につながります。

なぜ誤解が生まれるのか?

-

短期間で価格が下がることがある → 一時的に損をしたように見える

-

「借金をしているようなもの」と勘違いする人がいる

-

投資の長期的な増減の仕組みを知らない

金融庁も、つみたてNISAでは長期・分散・積立でリスクを抑えられると説明しています。

| 誤解 | 実際の事実 |

|---|---|

| 投資=借金のリスクがある | 元本割れは一時的な価格変動で、借金にはならない |

| 元本割れは必ず損する | 長期積立でリスクを抑えられる |

| すぐに損を取り戻せない | 時間をかければ利益に変わる可能性がある |

元本割れの定義を正しく理解すれば、投資への不安や誤解は大きく減ります。長期で少しずつ積み立てることが、リスクを抑えて資産を増やすポイントです。

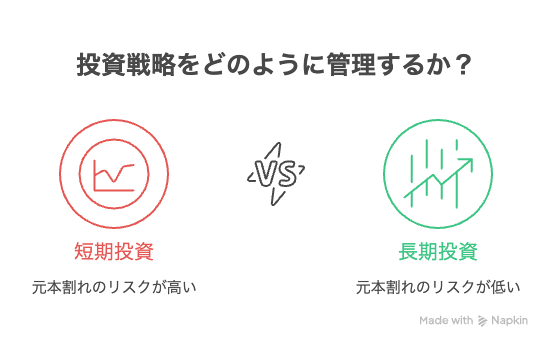

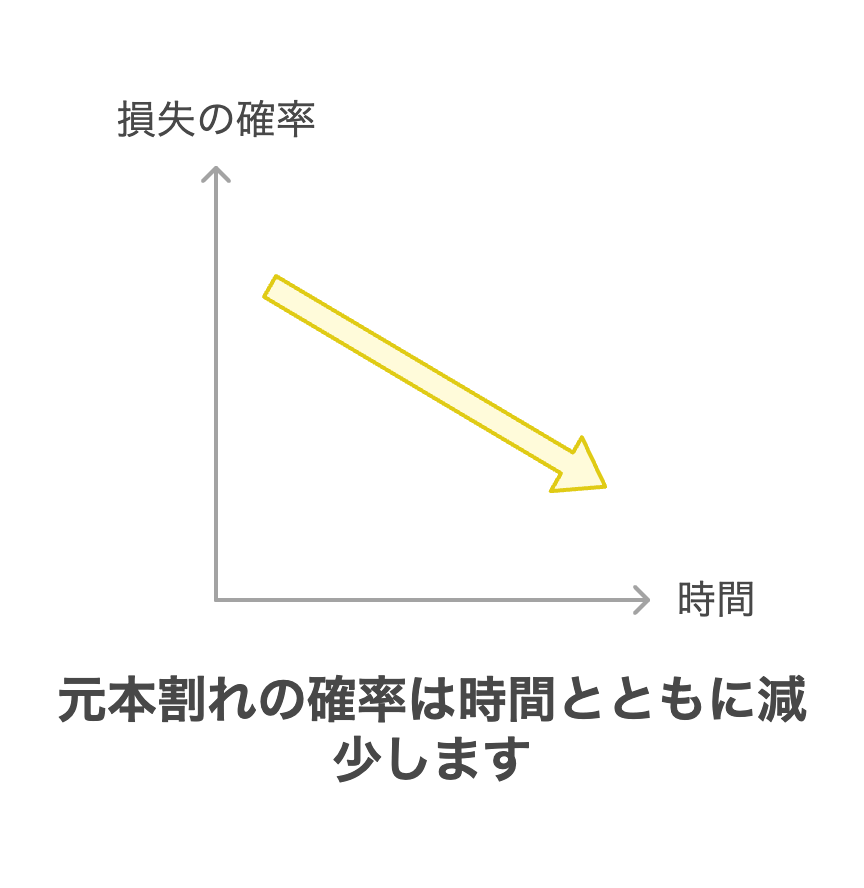

つみたてNISAで元本割れする確率は?

つみたてNISAで元本割れする確率は、長期でコツコツ積み立てれば非常に低くなりますが、特に20年以上の運用ではほとんどの場合、元本を上回る利益が期待できる可能性が高い傾向にあります。

その理由は、つみたてNISAで投資するのは、株式や債券を組み合わせた分散投資型の投資信託が中心だからです。

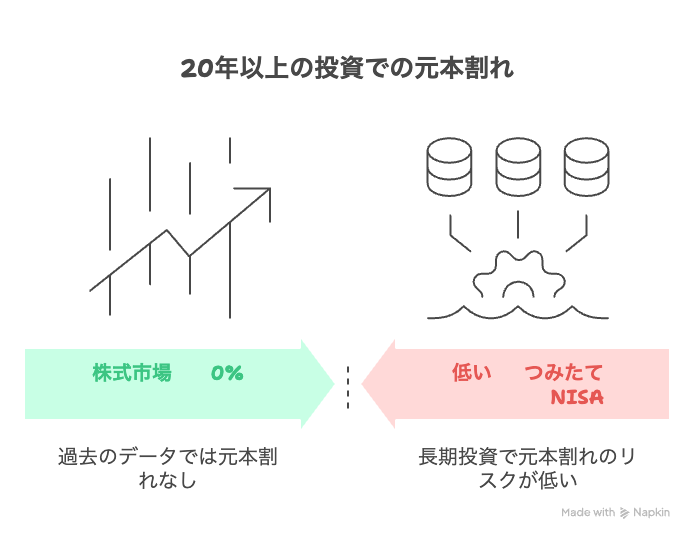

過去のデータを見ると、例えば日本やアメリカの株式市場では20年以上投資を続けた場合、元本割れした年はほとんどありません。

これは、株価が短期間で上下しても、長期で見ると経済成長に伴い上がることが多いためです。

つみたてNISAで長期的にコツコツ投資すれば、元本割れの心配はほとんどなく、安心して資産形成を続けられます。

データから見るリスク

つみたてNISAには元本割れのリスクがありますが、過去のデータを見ると長期で積み立てればそのリスクはかなり低くなることがわかります。

投資期間が短いと値下がりの影響を受けやすく、長く積み立てるほどリスクは小さくなります。

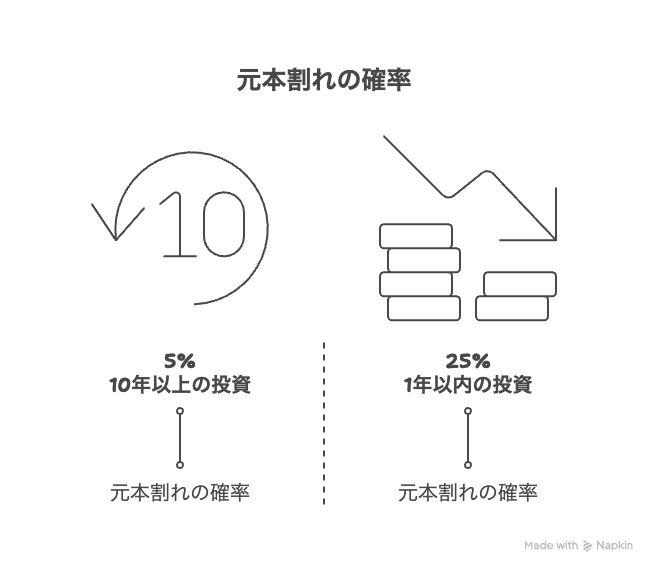

以下の表は、株式を中心にした投資信託に投資した場合の元本割れの確率をまとめたものです。

過去の日本とアメリカの株価データに基づいています(出典:野村総合研究所「長期投資のリスクとリターン分析」、Morningstarデータなど)。

| 投資期間 | 元本割れの確率(過去データ) |

|---|---|

| 1年 | 約25% |

| 5年 | 約10% |

| 10年 | 約5% |

| 20年 | ほぼ0% |

この表を見ると、短期間では値下がりの影響で元本割れの可能性がありますが、長期で積み立てればリスクはほとんどなくなることがわかります。

つみたてNISAでも、毎月コツコツ積み立てることで、短期的な値下がりに左右されず、資産を増やせる可能性を高めていくことが重要だと分かりますね。

なぜ元本割れが起きるのか?

つみたてNISAで元本割れが起きるのは、投資したお金の価値が一時的に下がるからです。

短期的には株価や債券の値動きによって、買ったときより安くなることがあります。

その理由は主に3つあります。

-

株価の変動:会社の業績や世界の経済状況によって株価は上下します。

-

為替の変動:海外の株や債券に投資する場合、円と外国通貨の価値の差で元本が減ることがあります。

-

市場全体の景気の影響:景気が悪くなると、多くの株や債券の価値が下がることがあります。

過去のデータをみると、1年以内の投資では元本割れする確率は約25%ですが、10年以上積み立てると5%以下になります(出典:野村総合研究所「長期投資のリスクとリターン分析」)。

元本割れが怖くても、短期で慌てず、感情的にならず、長期で積み立てることが大切です。

長く続けることで、投資のリスクを小さくしながら資産を増やして行けます。

主な原因

つみたてNISAで元本割れが起きる主な原因は、いくつかの「お金の値段が変わる理由」によるものです。

前の見出しで触れた株価や為替の変動を、もう少し詳しく見てみましょう。

| 原因 | どうして起きるか | 元本割れにどう影響するか |

|---|---|---|

| 株価の変動 | 会社の業績や景気、ニュースなどで株の値段が上下する | 株式を中心にした投資信託の価値が一時的に下がる |

| 為替の変動 | 円と外国のお金の価値が変わる | 海外の株や債券に投資している場合、円に換算すると価値が減ることがある |

| 景気の変動 | 景気が悪くなると企業の利益が減る | 投資信託の価格全体が下がる可能性がある |

| 金利の変動 | 日本や世界の金利が上がったり下がったりする | 債券の価値が変わり、元本割れにつながることがある |

| 自然災害や事件 | 地震や戦争、災害など | 株式市場全体が影響を受け、短期間で価値が下がる |

これを見ると、元本割れは「何か一つだけの原因」ではなく、いくつかの要素が重なったときに起きやすいことがわかります。

元本割れの原因を理解しておくことは大切ですが、短期間で慌てず、コツコツ長期で積み立てることが、リスクを減らすポイントです。

「元本割れが不安…」という方は、まずこちらの記事で全体像をつかむのがおすすめです。

👉 つみたてNISA完全ガイド 元本割れリスクの理解から対策まで

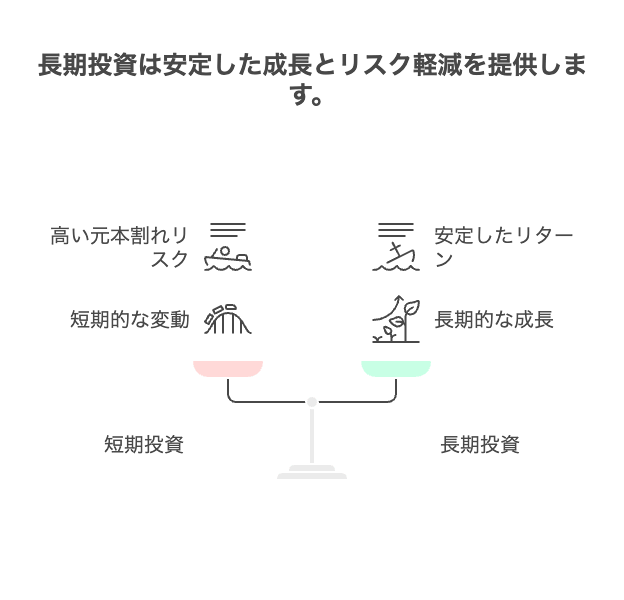

元本割れのリスクを減らす方法

元本割れのリスクを減らす一番の方法は、「長くコツコツ積み立てること」と「分散投資」を組み合わせることで、短期的な値下がりの影響を小さくできます。

理由は次の通りです。

-

長期で積み立てる:過去のデータを見ると、株式を中心にした投資信託でも、10年以上積み立てれば元本割れの確率は5%以下、20年以上ならほぼ0%になります(出典:野村総合研究所「長期投資のリスクとリターン分析」)。

-

分散投資:1つの株や債券だけに投資すると値下がりの影響を受けやすいですが、いろいろな会社や国の資産に分けて投資するとリスクが分散されます。

リスクを減らす方法を表にまとめると、こうなります。

| 方法 | ポイント | 効果 |

|---|---|---|

| 長期積立 | 10年以上続ける | 元本割れの可能性を大幅に減らせる |

| 分散投資 | 株式・債券・国内・海外などに分ける | 値下がりの影響を小さくできる |

| 定期的に積み立て | 毎月決まった金額を積み立てる | 高値でも安値でも購入することで平均化される |

元本割れのリスクを減らすには、長くコツコツ積み立てながら、分散して投資することが大切です。これを守れば、安心してつみたてNISAで資産を育てることができます。

初心者でもできる工夫

つみたてNISAを始めたばかりの初心者でも、元本割れのリスクを減らすためにできる簡単な工夫があります。

-

毎月決まった金額を積み立てる

高いときも安いときも同じ金額を買う「ドルコスト平均法」を使うと、価格が下がったときにもチャンスを活かせます。 -

分散投資を意識する

株式だけでなく債券や国内・海外の資産に分けて投資すると、値下がりの影響を小さくできます。 -

長期で続けることを前提にする

短期間の値下がりに一喜一憂せず、10年以上の長期で積み立てることを目標にしましょう。 -

自動積立を活用する

証券会社の自動積立サービスを使えば、手間なく毎月投資を続けられます。

初心者でも、このような工夫をすることで安心して資産形成を始められます。

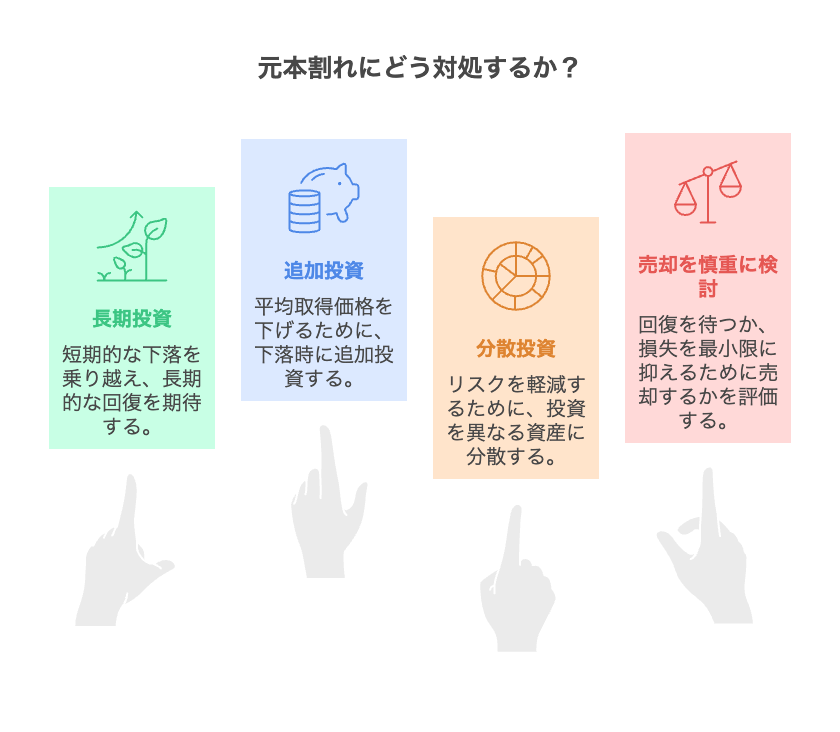

元本割れしたときの対処法

元本割れしてしまったときは、慌てて売らずに「長期で続けること」が大切です。

短期的な値下がりはよくあることなので、冷静に対処することが最もリスクを減らす方法です。

その理由は、過去の株価や投資信託のデータからもわかります。

たとえば、日米株式市場のデータを分析すると、1年で元本割れした場合でも、10年以上積み立て続けるとほとんど元本割れのリスクはなくなることが確認されています(出典:野村総合研究所「長期投資のリスクとリターン分析」)。

短期的な下落は自然な現象で、長期では回復する傾向があるのです。

元本割れしたときに取れる具体的な対処法をまとめると次の通りです。

| 対処法 | ポイント |

|---|---|

| 長期で続ける | 1〜2年の下落で焦らず、10年以上の目線で積み立てる |

| 追加で積み立てる | 値下がりしたときに少しずつ追加投資すると、平均取得価格を下げられる |

| 分散を意識する | 国内・海外、株式・債券などに分けて投資する |

| 売るかどうか慎重に | 元本割れだからとすぐに売らず、回復を待つのも選択肢 |

元本割れしたときは短期的な下落に慌てず、長期で積み立て続けることが最も有効な対処法です。

追加で投資する分散や計画も組み合わせると、さらに安心して資産形成ができます。

やってはいけない行動

元本割れしたときに、慌てて行動するとさらに損をすることがあります。やってはいけない行動をまとめると、次の表のようになります。

| やってはいけない行動 | 理由・リスク |

|---|---|

| 急いで全額を売る | 短期的な値下がりで売ると損が確定してしまう |

| 情報に流されすぎる | SNSやニュースでの不安な情報に振り回されると冷静な判断ができなくなる |

| 投資先を頻繁に変える | 売買を繰り返すと手数料がかかり、資産が減る可能性がある |

| 一度に大きく追加投資する | 無理な金額を追加すると、損失が大きくなるリスクがある |

| 「短期間で元本を取り戻す」と焦る | 投資は長期で増やすものなので、短期的な焦りは失敗につながる |

元本割れのときにやってはいけない行動を理解し、焦らず長期で積み立てることが、資産形成を成功させるポイントです。

シミュレーションで見る具体例

つみたてNISAでは、シミュレーションを使うと「将来どれくらいお金が増えるか」を具体的にイメージできます。

これを見ることで、元本割れのリスクや長期積立のメリットを理解しやすくなります。

理由は、過去の株式市場のデータを使ったシミュレーションでは、毎月一定額を積み立てることで、短期の値下がりの影響が平均化されることが分かっているからです。

実際に、アメリカ株式市場に毎月3万円を20年間積み立てた場合、元本720万円に対して平均リターンは約1,300万円になるケースがあります(出典:Morningstar、野村総合研究所「長期投資のリスクとリターン分析」)。

以下の表は、毎月3万円を積み立てた場合のシミュレーション例です(利回りは年平均5%で試算)。

| 投資期間 | 投資元本 | シミュレーション上の評価額 | 元本割れの可能性 |

|---|---|---|---|

| 1年 | 36万円 | 約37万円 | あり |

| 5年 | 180万円 | 約197万円 | ほぼなし |

| 10年 | 360万円 | 約465万円 | ほとんどなし |

| 20年 | 720万円 | 約1,300万円 | ほぼなし |

たとえば、あなたが毎日少しずつ貯金箱にお金を入れるとします。

1年目はあまり増えたように見えませんが、続けるうちに10年、20年後には大きな金額になります。

投資も同じで、毎月少額でもコツコツ続けることで、時間と複利の力で資産が大きく増えるのです。

シミュレーションを見ると、短期的な元本割れに不安を感じても、長期で積み立てれば安心して資産を増やせることがよく分かります。

実際の積立プランをイメージするために、シミュレーションを活用することは非常に有効です。

過去データから学ぶ

過去のデータを見ると、つみたてNISAの投資が長期で安心できる理由がよくわかります。

特に株式市場の値動きや元本割れの頻度を確認することで、リスクとメリットを理解できます。

まずは、過去の元本割れの確率をまとめた表です(出典:野村総合研究所「長期投資のリスクとリターン分析」)。

| 投資期間 | 元本割れの確率 | コメント |

|---|---|---|

| 1年 | 約25% | 短期は値下がりの影響を受けやすい |

| 5年 | 約10% | 中期ではリスクは減るがまだ注意 |

| 10年 | 約5% | 長期でほとんど元本割れなし |

| 20年 | ほぼ0% | 長期で積み立てると安心 |

この表を見ると、短期では元本割れの可能性がありますが、10年以上続けるとほとんど起きないことがわかります。

よくある質問(Q&A)

Q. 元本割れしたら借金になる?

→ 借金にはなりません。

Q. 元本保証はある?

→ 基本的に元本保証はありません。

Q. 損したまま終わることはある?

→ 短期で売却すれば損する可能性がありますが、長期では確率が下がります。

Q. 途中解約はできる?

→ 可能ですが、計画的に行うことが大切です。

まとめ

つみたてNISAは長期・分散・積立を基本とした投資制度であり、短期的には元本割れのリスクがあります。

しかし過去のデータを見ると、20年以上の長期で積立を続けた場合、元本割れになる確率は非常に低く、ほとんどのケースで資産は増加しています。

株式市場は一時的に下落することがありますが、時間を味方につけることで、リスクは大幅に軽減されます。

実際に、私の様なサラリーマンには、短期集中できる時間は少なくても、長い目で見たら時間はある為、上手く時間を使って投資するのが向いていると思っています。

つみたてNISAは、無理のない範囲でコツコツ積み立てることで、将来の資産形成を確実に後押ししてくれる制度です。

迷ったら、小さくても一歩を踏み出すと、それがあなたの数十年後の未来を変える第一歩です。

「元本割れのリスクを正しく理解して、安心して投資を続けたい」という方は、

👉 つみたてNISA完全ガイドをチェックしてみてください。

対策や実践方法まで網羅しています。

コメント