「つみたてNISAって、結局どういう仕組みなの?」調べてみたはずなのに、専門用語ばかりで難しそう。

図解を探しても、なぜかわかった気がするだけで終わってしまう、そんなモヤモヤを感じていませんか?

本当は、将来のお金に不安があるだけ。

でも、つみたてNISAはお金に強い人だけの制度ではありません。

むしろ、投資が不安な人のために作られた仕組みです。

この記事では、図解イメージを思い浮かべながらやさしく整理します。

読み終わるころには、「投資=怖い」から「これなら自分でもできそう」に、つみたてNISAの全体像が、一本の線でつながる感覚を、ぜひ体験してください。

つみたてNISAの仕組みを全体的に確認したい方は、下記の記事を参考にしてください。

導入:図解でスッキリ!つみたてNISAの仕組み

つみたてNISAが資産形成で果たす役割(メリットと短所の全体像)

つみたてNISAは、通常なら課税される税金を非課税にして、コツコツ資産を育てるための助走レーンです。

メリットは大きいですが、元本割れの可能性など短所もあるので、全体像を知って使うのが大切です。

-visual-selection-1-1024x628.png)

理由としては、

①いちばん大きい役割:利益にかかる税金が0になる(非課税)

投資で増えた利益(売って増えた分・分配金など)には約20%(20.315%)の税金がかかります。

②つみたて投資枠は「長く・分けて・コツコツ」に向いた商品が中心

つみたて投資枠は、金融庁の基準を満たす長期・積立・分散に適した投資信託やETFに絞られています。

③上限やリスクもある

-

投資できる上限:つみたて投資枠は年間120万円。NISA全体の非課税で持てる上限は1,800万円(制度上の枠)があります。

-

元本保証ではない:投資なので、価格が下がれば一時的に減ることがあります(預金とは違う)。

図解でわかる!つみたてNISAの基本的な仕組み(非課税投資枠・対象商品)

-visual-selection-1.png)

つみたてNISAとは?非課税の基本と制度の期間をわかりやすく図解

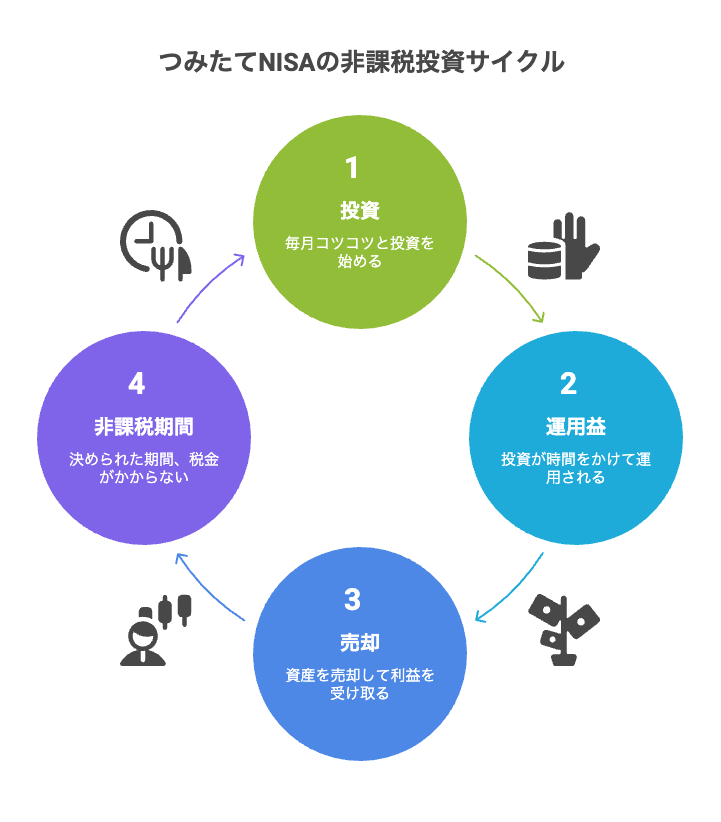

つみたてNISAは、長期の積立投資を支援するために設けられた税制優遇制度で、一定額の投資に対する運用益が非課税です。

図では「投資→運用益→売却時の非課税」までの流れを矢印で示して、期間ごとの取り扱いを明確にしていますので、確認してください。

非課税投資枠・年間限度額・上限の仕組みを図で確認する

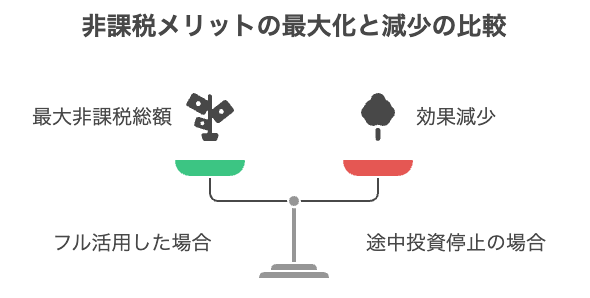

図では、年ごとの上限利用例と非課税メリットの累積イメージを示し、フル活用したときの最大非課税総額や、途中で投資を止めた場合の効果減少を視覚化します。

年間の非課税投資枠は制度により変わりますが、旧つみたてNISAでは年間40万円、期間は最長20年が代表例です。

対象商品(投資信託・ETF)と分配金・買付の仕組み

つみたてNISAの対象商品は、投資信託と一部のETFです。

どちらも、たくさんの会社に分けて投資できる商品で、分配金や値上がり益を受け取りながらお金を育てます。

ポイントは、「どうやって買うか(買付)」と「分配金がどうなるか」を知ること。

これを理解すると、なぜ初心者向けと言われるのかが分かります。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 買付方法 | 基準価額(1日1回) | 市場価格(リアルタイム) |

| 積立のしやすさ | とても簡単 | ややむずかしい |

| 分配金 | 再投資型が多い | 出ることが多い |

| 初心者向き | ◎ | △ |

つみたてNISAの対象商品は、「長く・コツコツ・分けて投資する」ために選ばれた商品です。

-

投資信託やETFを使って

-

分配金は再投資しながら

-

自動で買付を続ける

だからこそ、難しい判断をしなくても、お金を育てやすい制度になっています。

積立(毎月)と単発の違い:購入口数と基準価額の関係

毎月の積立は、基準価額が上下しても、高いときは少ない口数・安いときは多い口数を自動で買う仕組みになっています。

一方、単発(一括購入)は、その日の基準価額で一気に口数が決まるので、買った直後に値下がりするとダメージが大きいです。

表で整理すると下記になります。

| 比べるところ | 毎月の積立(一定金額) | 単発(まとめて) |

|---|---|---|

| 口数の買われ方 | 高いとき少なく、安いとき多く | その日の値段で一気に決まる |

| 基準価額の上下の影響 | 平均化されやすい | 影響が大きい |

| 向いている人 | 初心者・ブレたくない人 | タイミングに納得して買える人 |

積立は「口数が自動で調整されて、基準価額の上下に強くなりやすい」方法で、単発は「その日の基準価額で勝負が決まりやすい」方法になります。

どちらが良いと言うより、自分の投資方向性には、どちらが向いているかを考えた上で、決めると良いです。

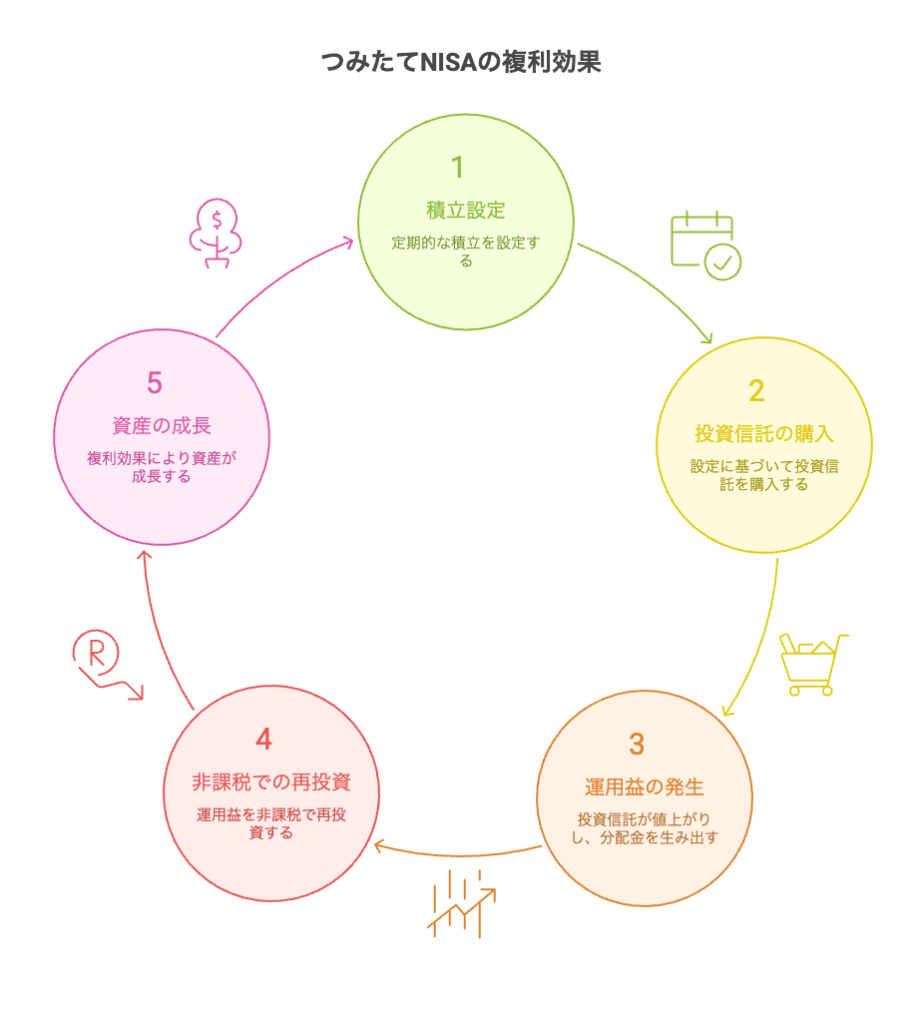

つみたてNISAでお金が増える仕組みを『複利』で図解する

複利の効果とは?時間×継続の力を具体例で示す(シミュレーション)

複利の効果とは、「増えた分にも、さらに増える力が働くこと」、時間を味方にしてコツコツ続けると、同じ金額でも、あとから始めるより将来の差が大きく広がります。

初心者の目線でも、勝ちやすさを高める王道は「時間×継続」です。

リアルなシミュレーション(20代・男性サラリーマン想定)

| 項目 | 続けた場合 | 途中でやめた場合 |

|---|---|---|

| 毎月の積立 | 3万円 | 3万円(10年で停止) |

| 期間 | 30年 | 10年+放置 |

| 元本 | 1,080万円 | 360万円 |

| 最終金額 | 約2,500万円 | 約620万円 |

| 差 | – | 約1,880万円 |

複利の正体は「時間×継続」で、20代の最大の武器は才能ではなく時間です。

早く始めて、淡々と続ける、それだけで、将来の選択肢は大きく増えます。

毎月積立と一括投資の比較:成長とリスクの違い

毎月積立は価格変動のリスクを時間分散し、一括投資は市場上昇時に有利ですが下落時のリスクが大きいです。

ここでは、サンプルシナリオを使い、一定期間の成績差とリスク(最大下落率など)を図解します。

| 比較点 | 毎月積立 | 一括投資 |

|---|---|---|

| リスク分散 | 高い | 低い |

| 期待リターン | 市場次第だが安定化 | 高い可能性・高リスク |

| 向いている人 | 初心者・長期投資家 | 相場に自信がある中上級者 |

目的やリスク許容度によって選択が変わるため、短期的な市場の見通しよりも自分の投資目的を優先する判断基準を示します。

分配金を再投資した場合の挙動と長期運用での影響

分配金を受け取って再投資すると複利効果が強まり、長期では総リターンが増えます。

逆に分配金を受取型で現金化すると複利の恩恵が減少します。

図で再投資と受取の資産推移を比較し、税制上の扱い(つみたてNISA内で非課税)と実務上考慮すべき点を説明します。

分配金の使い方による違い(再投資 vs 受取)

| 項目 | 分配金を再投資する場合 | 分配金を受け取る場合 |

|---|---|---|

| 分配金の扱い | そのまま投資に回す | 現金として受け取る |

| 元本の増え方 | 分配金分も元本に加わる | 元本は増えない |

| 複利の効果 | 強く働く | 弱くなる |

| 資産の成長 | 後半ほど加速しやすい | ゆるやかに増える |

| 長期の総リターン | 大きくなりやすい | 小さくなりやすい |

| 向いている人 | 資産を増やしたい人 | 生活費に使いたい人 |

税制上の扱い(つみたてNISAの場合)

| 項目 | 再投資型 | 受取型 |

|---|---|---|

| 分配金への税金 | 非課税 | 非課税 |

| 再投資で増えた利益 | 非課税 | ― |

| 売却時の運用益 | 非課税 | 非課税 |

| 複利を最大限活かせるか | ◎ | △ |

再投資を自動で行う設定が可能なファンドや口座設定もチェックポイントです。

-

再投資:元本が増え続け、複利が強く働く → 長期で有利

-

受取型:現金はもらえるが、成長の力は弱まる

つみたてNISAで「資産を増やす目的」なら、再投資型が基本です。

資産形成の現実例:時間が資産を増やす具体的なケース

同じ金額でも、早く始めた人のほうが資産は大きくなる。

理由は「複利が働く時間の長さ」が違うからです。

ケース設定(現実的)

-

年間積立:36万円(月3万円)

-

想定利回り:年5%

-

投資:長期・分散(非課税制度を活用)

比較①:20代スタート

-

開始:25歳

-

期間:30年

-

積立総額:1,080万円

-

最終資産:約2,500万円

-

利益:約1,420万円

👉後半ほど増え方が大きくなる(複利が効く)

比較②:40代スタート

-

開始:45歳

-

期間:20年

-

積立総額:720万円

-

最終資産:約1,230万円

-

利益:約510万円

| 項目 | 20代 | 40代 |

|---|---|---|

| 積立総額 | 1,080万円 | 720万円 |

| 最終資産 | 約2,500万円 | 約1,230万円 |

| 差 | 約1,270万円 |

差を生んだのは「時間」だけです。

なぜ早く始めると有利かは、

-

複利は後半に一気に効く

-

20代は月3万円でも家計に無理が出にくい

-

40代は住宅・教育費と重なり負担が大きい

資産形成の最大の武器は「金額」ではなく「時間」です。

20代から始めることで、家計にやさしく、大きな結果を得やすくなります。

つみたてNISAの仕組みを全体的に確認したい方は、下記の記事を参考にしてください。

非課税メリットと税金・売却時の扱いをやさしく解説

運用益が非課税になる仕組みと『売却』したときの税の扱い

つみたてNISA内で、得た運用益や分配金は非課税扱いになりますが、口座外へ移したり売却して課税口座に移す場合の扱いは注意が必要です。

売却して現金化する行為自体は非課税期間内なら税金はかかりませんが、非課税期間終了後に課税口座へ移された資産の運用益は課税対象になります。

損益通算・繰越控除とは?つみたてNISAが対象外となる点の注意

つみたてNISA口座内での損失は他の課税口座の利益と損益通算できず、確定申告で繰越控除の対象にもなりません。

つまり、損失を税務上で相殺することができない点が一つのデメリットです。

損失が出た場合の対応策や、課税口座との使い分けの考え方を図と共に解説します。

① 損失が出た場合の対応策(一覧表)

| 状況 | やるべきこと | 理由・考え方 |

|---|---|---|

| 一時的な値下がり | 何もしない | 長期投資では価格変動は普通 |

| 含み損が出ている | 積立を続ける | 安い価格で多く買える |

| 相場全体が下落 | 積立金額は維持 | 複利は「継続」が前提 |

| 明らかに商品選択ミス | 入れ替えを検討 | ルール違反商品は見直す |

| 感情的に不安 | 投資額を下げる | やめるより減額が安全 |

② NISA口座で損失が出た場合の特徴

| 項目 | NISA口座 |

|---|---|

| 損失の扱い | なかったことにできない |

| 他の利益との相殺 | できない |

| 損失の繰越 | できない |

| 向いている運用 | 長期・積立・分散 |

| 向かない運用 | 短期売買・一発勝負 |

NISAは「損を取り戻す制度」ではなく「利益を守る制度」です。

③ 課税口座で損失が出た場合の特徴

| 項目 | 課税口座 |

|---|---|

| 損失の扱い | 利益と相殺できる |

| 損益通算 | 可能 |

| 損失の繰越 | 最長3年 |

| 向いている運用 | 売買が発生する投資 |

| 強み | 税金調整ができる |

損失をコントロールしたい人向けです。

④ NISAと課税口座の使い分け(超重要)

| 投資目的 | 使う口座 | 理由 |

|---|---|---|

| 老後資金づくり | NISA | 利益を非課税で最大化 |

| 毎月の積立 | NISA | 売らない前提 |

| 短期売買 | 課税口座 | 損益通算が使える |

| 値動きが大きい商品 | 課税口座 | リスク調整が可能 |

| 初心者 | NISA | 判断回数を減らせる |

⑤ 実務でのシンプルな結論

-

NISA

→「増えたらラッキーを最大化する口座」 -

課税口座

→「失敗しても税金で調整できる口座」

覚えるのはこれだけです。

- 長期・積立はNISA

- 売買や変化球は課税口座

この使い分けが、家計を守りながら資産を増やす現実解です。

非課税枠の翌年以降の取り扱い・再利用はできる?

つみたてNISAの年間非課税枠は基本的に繰越できず、当年中に使わなかった枠は翌年に持ち越せません。

したがって年間枠を有効活用するための積立計画が重要です。

制度改正により枠や期間が変わることがあるため、最新の制度情報を把握しつつ運用計画を柔軟に見直してください。

運用益・分配金・簿価の考え方と記録の付け方

運用益・分配金・簿価(ぼか)を正しく知って記録すると、「今いくら増えているか」「どれくらい利益が出ているか」が一目で分かります。

難しそうに見えますが、ポイントは3つだけです。

元のお金(簿価)・増えた分(運用益)・もらった分(分配金)を分けて考えることです。

| 項目 | 意味 | 見るポイント |

|---|---|---|

| 簿価 | 出したお金の合計 | 投資の元手 |

| 運用益 | 値上がり分 | 今の増減 |

| 分配金 | 現金でもらう利益 | 使ったか・再投資か |

記録の付け方(シンプルでOK)

ノートやメモ、表計算で十分です。

| 日付 | 簿価 | 評価額 | 運用益 | 分配金 |

|---|---|---|---|---|

| 今月 | 300,000円 | 330,000円 | +30,000円 | 0円 |

毎月1回、証券会社の画面を写すだけでOK。

資産管理は「難しい計算」ではなく「整理」であり、簿価・運用益・分配金を分けて考え、シンプルに記録すれば、今の状態と次の行動が自然と見えてきます。

これが、失敗しにくい資産管理の基本です。

つみたてNISAのデメリットや注意点:『NISAデメリットしかない』『やめたほうがいい』は本当か

元本割れ・手数料・ファンド選びのリスクと具体的対策

元本割れリスクは市場変動に起因しますが、時間分散や資産配分でリスクを下げられます。

手数料(信託報酬)は長期運用でリターンに大きく影響するため、低コストファンドの選定が基本です。

ファンド選びでは運用実績、ベンチマーク、信託報酬、運用会社の信頼性をチェックする具体的な手順と、代替策を紹介します。

ファンド選び:手順と代替策(一覧表)

| 手順 | 何を確認するか | 見るポイント(基準) | 代替策(迷ったら) |

|---|---|---|---|

| ① リスク設計 | 元本割れ対策があるか | 時間分散(積立)+資産分散 | 全世界株式1本にする |

| ② ベンチマーク | 目標指数が明確か | TOPIX・S&P500など明示 | ベンチマーク型のみ選ぶ |

| ③ 信託報酬 | コストは低いか | 年0.2%以下が目安 | 最低コストの同種ファンド |

| ④ 運用実績 | 指数どおり動いているか | 大きくズレていない | 実績より「指数連動」を優先 |

| ⑤ 運用会社 | 信頼できるか | 運用歴・残高が十分 | 大手・定番運用会社を選択 |

| ⑥ 継続性 | 続けられるか | 値動きに耐えられる | 本数を減らす(1〜2本) |

| ⑦ 見直し判断 | 変更が必要か | ルール逸脱のみ変更 | 成績悪化だけでは動かない |

これだけ、覚えてもらえばOKです。

-

リスクは分散で下げる

-

リターンはコストで守る

-

成果は継続で決まる

迷ったら、「低コスト・指数連動・1本構成」これが、長期資産形成の現実解です。

非課税だが万能ではない理由(期間・上限・対象外商品)

つみたてNISAは非課税というメリットがある一方で、年間上限や対象商品制限、非課税期間のルールなど制約もあります。

例えば、大きくレバレッジを効かせた短期運用や特殊商品を使ったリターン追求には向きません

ポートフォリオ全体の中でつみたてNISAに適した役割を明確にすることが重要となります。

『やめたほうがいい』『やめた』と感じるケース

やめたほうがいいと感じるケースは、短期的な現金需要がある、すでに十分な流動資産がない、高コスト商品を購入している、税金上の優遇を別の制度で受けた方が有利な場合などです。

代替案として課税口座でのインデックス投資やiDeCoの活用、生活防衛資金の確保などを推奨しています。

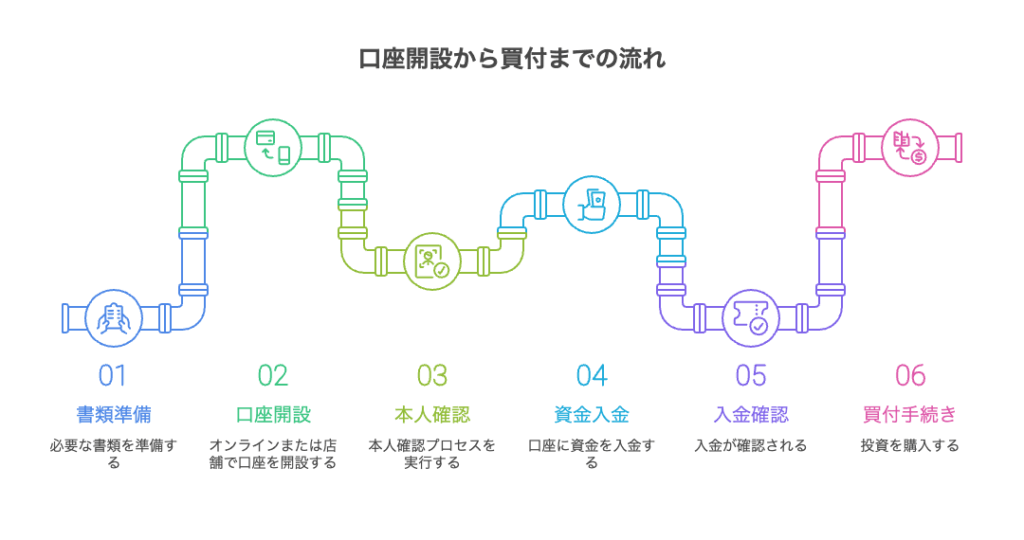

口座開設〜買付までの具体的な流れ

金融機関の選び方:取扱商品・手数料・アプリ利便性で比較する

金融機関を選ぶ際は、取り扱いファンドの豊富さ、売買手数料や信託報酬の優位性、使いやすいアプリやサイト、サポート体制などを比較することが重要です。

以下の表で主要な比較ポイントを示し、どの要素を優先すべきかをケース別に解説します。

手数料の違いは、長期での差が大きくなるので、数値で比較することを推奨します。

| 比較項目 | 重視すべき理由 | チェックポイント |

|---|---|---|

| 取扱ファンド | 選択肢の幅が運用成績に直結 | 低コストインデックスの有無 |

| 手数料 | 長期でのリターンに影響 | 信託報酬の比較 |

| 使いやすさ | 継続しやすさに影響 | アプリの操作性・情報量 |

口座開設の手順と必要書類(オンラインでの開設フロー)

オンラインでの口座開設は比較的簡単で、本人確認書類(運転免許証・マイナンバーカード等)、マイナンバーの登録、銀行口座情報、メールアドレス等が必要です。

買付設定の具体例(毎月・金額・買付日)と初期設定の注意点

毎月の買付設定例として「毎月1日で3万円」「毎月25日で1万円」などを示し、給与日や生活費の引き落としタイミングに合わせた設定方法を提案します。

買付設定の具体例と初期設定の注意点(一覧表)

| 項目 | 具体例 | ねらい・考え方 | 注意点・対策 |

|---|---|---|---|

| 毎月の買付金額 | 3万円 / 1万円 | 生活費を圧迫しない金額 | 最初は少額でOK |

| 買付日① | 毎月1日・3万円 | 給与直後で残高に余裕 | 連休時は繰上げに注意 |

| 買付日② | 毎月25日・1万円 | 支出が落ち着く時期 | クレカ引落し前後に注意 |

| 給与との関係 | 給与日+数日後 | 先取り貯蓄になりやすい | 給与未反映日を避ける |

| 生活費との調整 | 固定費引落し後 | 口座残高を安定させる | 家賃・光熱費と重ならない |

| 初期の始め方 | 月5千〜1万円 | 運用感に慣れる | 金額にこだわらない |

| ステップアップ | 3か月〜半年で増額 | 継続しやすくなる | 急な増額は避ける |

| 買付日の違い | 日によって基準価額は変わる | 長期では誤差レベル | 日付にこだわりすぎない |

| 基準価額の考え方 | 高い日も安い日も買う | 時間分散になる | 一喜一憂しない |

| 引落口座 | 給与振込口座 | 残高不足を防ぐ | 投資専用口座も有効 |

| 残高管理 | 常に1〜2か月分余裕 | 引落失敗防止 | 残高アラート設定 |

始めは少額で、スタートさせて投資について触れ、慣れてきたら増額する「ステップアップ」方式が有効です。

買付後の保有・管理方法(残高確認・基準価額の見方)

買付後は定期的な残高確認、基準価額の推移確認、配分のリバランス計画が重要です。

基準価額はファンドの時価評価であり、短期的な上下に一喜一憂せず長期視点で見ることを推奨します。

保有記録の付け方、年次チェック項目(目標達成度・手数料の見直し・乗換えの判断基準)を具体的に紹介します。

保有記録と年次チェック

| 区分 | 見るもの | 何を確認するか | 判断の目安 |

|---|---|---|---|

| 保有記録 | 商品 | ファンド名・口座 | NISAか課税か |

| 保有記録 | 元本 | 投資した合計 | 増減の基準 |

| 保有記録 | 評価額 | 今の金額 | 差を確認 |

| 年次 | 進捗 | 目標との差 | 想定どおりならOK |

| 年次 | コスト | 信託報酬 | 0.2%以下目安 |

| 年次 | 乗換え | ルール違反 | 成績だけで動かない |

覚えるポイントは、これだけです。

-

毎月:見るだけ

-

毎年:直す

-

下がっても慌てない

-

ルール違反だけ修正

シンプルに続ける人が、いちばん増やせます。

新NISA・一般NISA・iDeCoとの違いを比較して最適解を探す

新NISAと従来のつみたてNISAの制度差(対象・限度額・期間)

新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能になるなどの変更点があります。

従来のつみたてNISAの年間上限や非課税期間と、新制度での枠分けや年間上限の違いを図で比較します。

具体的にどのような投資がどの枠に適するかも例示し、移行・併用時の注意点を整理します。

| 制度 | 年間上限 | 非課税期間 | 主な特徴 |

|---|---|---|---|

| 従来つみたてNISA | 40万円 | 最長20年 | 長期・低コスト商品中心 |

| 新NISA | つみたて枠+成長枠(合計上限あり) | 恒久化など制度改正あり | 柔軟な併用が可能 |

iDeCo・一般NISAとの併用メリットと検討すべきポイント

iDeCoは拠出時に所得控除があり老後資金向け、一般NISAは幅広い投資商品の非課税枠が特徴です。

つみたてNISAは長期の積立向けに最適なので、目的別に使い分けるのが基本戦略です。

併用する際は年間の拠出総額、税優遇の重複、流動性(引出し制限)を考慮して最適な配分を決めてください。

どんな人に向く?初心者・長期投資・老後準備ごとのおすすめ使い分け

初心者には、低コストインデックスをつみたてNISAで始めることを推奨します。

長期投資を考える若年層は早期開始で複利効果を最大化すべきです。

老後準備ではiDeCoと組み合わせて税優遇を最大化する戦略が有効です。

各年代・目的別に推奨配分と優先順位の実例をご紹介します。

年代・目的別|おすすめ使い分け一覧表

| タイプ | 主な目的 | 優先順位 | 推奨商品・制度 | 配分イメージ(例) |

|---|---|---|---|---|

| 初心者(全年代) | 投資に慣れる | ① | つみたてNISA | 月1〜3万円 |

| 20〜30代 | 資産形成 | ① | つみたてNISA | 株式100% |

| ② | 課税口座 | 余剰資金のみ | ||

| 30〜40代 | 教育費+老後 | ① | つみたてNISA | 株式70〜80% |

| ② | iDeCo | 老後資金用 | ||

| 50代〜 | 老後準備 | ① | iDeCo | 節税を最大化 |

| ② | つみたてNISA | 余裕資金で |

超シンプルまとめると、

-

初心者:NISAから

-

若年層:早く始める

-

老後:iDeCoを足す

制度は「全部使う」のではなく「順番に使う」これが、失敗しにくい資産形成です。

併用時の税制上の注意点と資産配分の考え方

NISA・iDeCo・課税口座を併用するときは、「税金のルール」と「お金の使う時期」を分けて考えることが大切です。

先に使うお金は自由に出し入れできる口座、将来まで使わないお金は税金が大きく減る口座に入れる、この分け方を守ると、失敗しにくくなります。

実践Tips:失敗しない積立投資のコツと運用の続け方

分散投資・信託報酬(手数料)・基準価額の見方と簡単ルール

分散投資は国内外の株式・債券・その他資産クラスに分けることが基本です。

信託報酬は長期では運用成績に大きな影響を与えるため、可能な限り低コストのファンドを選びましょう。

基準価額は短期の変動に左右されがちなので、定期的なチェックと年次レビューを行う簡単ルールを示します。

基準価額チェックの簡単ルール(一覧表)

| タイミング | 何を見る? | チェック内容 | 判断ルール |

|---|---|---|---|

| 毎月 | 基準価額 | 上がった/下がった | 気にしない |

| 毎月 | 積立状況 | 積立が続いているか | 止まっていなければOK |

| 毎月 | 口座残高 | 引落しできているか | 残高不足は即修正 |

| 年1回 | 評価額 | 元本との増減 | 想定内ならOK |

| 年1回 | 目標 | 目標額との差 | ずれても慌てない |

| 年1回 | コスト | 信託報酬 | 高すぎなければOK |

| 年1回 | 中身 | 商品内容・指数 | 変わっていなければ継続 |

| 年1回 | 見直し | ルール逸脱 | 逸脱時のみ修正 |

継続のコツ(自動積立・目標設定・時間分散)と売却ルール

自動積立を活用すると感情に左右されず継続しやすくなります。

明確な目標(○年後に○円)を設定し、定期的に進捗を確認する習慣が継続の鍵です。

売却ルールは目標達成時、ポートフォリオ比率の崩れ、生活変化時に限定して実行することを推奨します。

具体的な売却基準の例も示します。

継続と売却のルール(一覧表)

| 項目 | 内容 | 具体例 | 判断・行動ルール |

|---|---|---|---|

| 継続方法 | 自動積立 | 毎月3万円を自動買付 | 手動操作はしない |

| 継続の効果 | 感情を排除 | 上下に関係なく積立 | 相場を見ない |

| 目標設定 | 金額×年数 | 30年後に2,000万円 | 数字で明確に |

| 進捗確認 | 定期チェック | 年1回だけ確認 | 月次は見ない |

| 進捗判断 | 多少のズレ | 想定内の上下 | 慌てて変更しない |

| 売却ルール① | 目標達成 | 目標額に到達 | 一部または全額売却 |

| 売却ルール② | 比率の崩れ | 株式比率が高すぎ | リバランス売却 |

| 売却ルール③ | 生活変化 | 住宅・教育・退職 | 必要分だけ売却 |

| 売却NG | 感情的判断 | 下落・ニュース | 絶対に売らない |

| 売却単位 | 売り方 | 一括 or 分割 | 金額指定で実行 |

よくある疑問(FAQ):図解で答えるつみたてNISAの疑問集

:図解で答えるつみたてNISAの疑問集-visual-selection-1.png)

Q1. つみたてNISAは「やめたほうがいい」と言われる理由は?

A. 主な理由はこの3つです

でも、前提を理解すると誤解が多いと分かります。

| よく言われる理由 | 実際はどうか(実例) |

|---|---|

| すぐ増えない | 短期向けではないだけ |

| 元本割れがある | 長期では回復しやすい |

| 下がると不安 | 積立を止めると不利 |

「短期で結果を求める人」には向かない、「長期でコツコツ続ける人」には有利です。

Q2. 分配金はどうなる?再投資・課税・受取の違いは?

A. つみたてNISAでは「再投資」が基本で一番有利です。

分配金の扱いの違い

| 分配金の扱い | どうなる? | 長期への影響 |

|---|---|---|

| 再投資 | 自動で買い増し | 複利が強くなる |

| 受取 | 現金でもらう | 成長は弱まる |

| 課税 | NISA外のみ | 税金で減る |

NISA内なら分配金も再投資も非課税で、資産を増やしたいなら「再投資一択」です。

Q3. 翌年以降の非課税投資枠は、使い切れなかったらどうなる?

A. 使えなかった分は「消えます」

| 状況 | 結果 |

|---|---|

| 年間枠を満額使う | OK |

| 一部しか使わない | 残りは消滅 |

| 翌年に繰越 | ❌できない |

「あとでまとめて使う」は不可で、無理に使う必要はないが、余裕がある年は使うと有利です。

Q4. 初心者の疑問:いつ始めるべき?少額でも意味ある?

A. 「今」「少額でも」意味があります。

理由としては、

-

投資は金額より時間

-

月1,000円でも「経験値」がたまる

-

早く始めるほど複利の時間が増える

合計金額が少なくても、長く続けたほうが結果が大きくなりやすいです。

まとめ

つみたてNISAは、長期・積立・分散投資に適した公募株式投資信託を対象に、運用益(値上がり益や分配金)を非課税で受け取れる制度です。

通常の投資では利益に約20%の税金がかかりますが、つみたてNISAならその分を手元に残せるため、資産形成の助走として大きなメリットがあります。

また、毎月コツコツ積み立てる仕組みは、価格変動リスクを分散する効果も期待できます。対象商品は「長期・積立・分散」に適した投資信託やETFに限定されており、初心者にも始めやすい構造です。

時間を味方につけて早く始めるほど、複利効果で資産が育ちやすくなります。

非課税枠や投資方法には上限やルールがあるため、制度内容を押さえて計画的に進めることが重要ですが、「投資=怖い」と感じていた人でも、図を通して全体像がつながれば自分でもできそうだと実感できるはずです。

少額からでも一歩を踏み出せば、その先の将来設計が大きく変わります。

ぜひ最初の一歩を今日、踏み出してください。

つみたてNISAの仕組みを全体的に確認したい方は、下記の記事を参考にしてください。

コメント