「将来が不安だけど、投資なんて怖くて手が出せない」 「貯金だけじゃお金が増えないのはわかっている。でも、何から始めればいいの?」

そんな風に、スマホの画面を閉じたり開いたりしていませんか?

「つみたてNISA(新NISA)」、名前は聞くけれど、いざ調べようとすると「非課税期間」「信託報酬」「複利効果」、そんな難しい言葉ばかりで、心が折れそうになりますよね。

まるで、自分だけが置いていかれているような、焦燥感を感じている方も少なくないはずです。

でも、安心してください! つみたてNISAは、決して「ギャンブル」や「特別な才能を持つ人のためのもの」ではありません。

つみたてNISAは、「10年後、20年後の自分へ送る、最高の仕送り」です。

この記事では、専門用語という高い壁をすべて取り払い、どこよりも噛み砕いて「つみたてNISAの仕組み」を解説します。

-

「損をするのが怖い」という不安が、どう解消されるのか?

-

なぜ、少額でも「早く始めた人」が圧倒的に得をするのか?

-

難しい操作なしで、勝手にお金が育っていく仕組みとは?

読み終わる頃には、あんなに重かった心のモヤモヤが消え、「よし、まずは月5,000円から始めてみようかな」と、未来の自分にワクワクしているはずです。

あなたの暮らしを支える「守りの盾」と「攻めの剣」を、今ここで手に入れてみませんか?

つみたてNISAの仕組みをわかりやすく:概要と制度

つみたてNISA/NISA/ニーサの違い(一般NISAとの比較)

つみたてNISAと一般NISA(成長投資枠を含む新NISA)は、非課税の対象や年間限度額、対象商品が異なります。

つみたてNISAは長期・積立向けの低コスト投信に限定される一方、一般NISAは個別株やETF、アクティブ投信も対象になりやすい点が違いです。

| 項目 | つみたてNISA | 一般NISA(新NISA) |

|---|---|---|

| 年間上限 | 40万円(従来)/制度改定により枠の取り扱いが変わる場合あり | 成長投資枠と併用で上限が異なる(詳しくは制度ごとに確認) |

| 対象商品 | 長期・積立・分散に適した投信に限定 | 個別株・ETF・幅広い投信が対象 |

| 非課税期間 | 原則非課税期間の扱いが長期向けに設計 | 非課税期間の取り扱いは枠や年度で異なる |

目的や投資スタイルに合わせてどちらを使うか、あるいは併用するかを検討しましょう。

非課税の仕組み:運用益(利益)に税金がかからない理由(課税制度との違い)

通常、投資で得た値上がり益や分配金には約20%の税金がかかります。

つみたてNISA口座で、買った対象商品から得た利益は、一定の非課税枠内でその税金が免除されるため、手取りが大きくなりやすいのが、特徴です。

<つみたてNISA(非課税)と課税口座の比較>

| 比較項目 | 通常の投資(課税口座) | つみたてNISA(非課税口座) |

| 利益への税金 | 20.315% かかる | 0円(非課税) |

| 手取り額 | 利益の約8割しか残らない | 利益が100%そのまま残る |

| 再投資の効果 | 税金を引かれた後のお金で運用 | 引かれる前の全額を運用(複利効果最大) |

| 確定申告 | 原則として必要(特定口座源泉あり以外) | 不要 |

税の優遇が長期での複利効果を高めるため、同じ利回りでも非課税口座のほうが有利になりますよ。

非課税投資枠・年間的上限(限度額)と「1人1口座」の原則

つみたてNISAには年間の非課税投資枠が設定されており、枠を超えた投資分は通常の課税口座扱いになります。

さらに、利用者は原則として1人1口座しか持てないため、開設する金融機関は慎重に選ぶ必要があります。

<つみたてNISAのルール早見表>

| 種類 | 1年間に使えるお金 | 一生で使える合計(総枠) |

| つみたて投資枠 | 120万円 まで | 1,800万円 まで |

| 成長投資枠 | 240万円 まで | ※うち1,200万円まで |

| 合計 | 360万円 まで | 最大 1,800万円 |

枠をうまく使うことで、毎年の投資計画と税優遇を最大限に活用できます。

対象商品(金融商品)と銘柄の基準:金融庁ルールで絞られている理由

つみたてNISAで買える商品は、日本にある数千種類の投資商品の中から、金融庁が「これは長期の貯金にふさわしい!」と認めた、ごくわずかな銘柄に厳選されています。

<金融庁の「合格基準」チェックリスト>

| 基準の項目 | ルールの内容(小学5年生向け) |

| 販売手数料 | 0円(無料) であること! |

| 信託報酬(維持費) | ずっと持っている間にかかるお金がすごく安いこと! |

| 運用期間 | 「すぐ終わり」ではなく、ずっと長く続けられること! |

| 分配金の出し方 | ちょこちょこお小遣いを出すのではなく、将来のために貯めておくこと! |

最後にもう一度まとめます。

-

金融庁が商品を絞っているのは、私たちが「大失敗」して損をしないため!

-

「安い・長く・安心」の3拍子がそろったエリート商品だけが並んでいる。

つまり、NISAのリストに載っているというだけで、すでに「変な商品は入っていない」という安心のマークがついているようなものなのです。

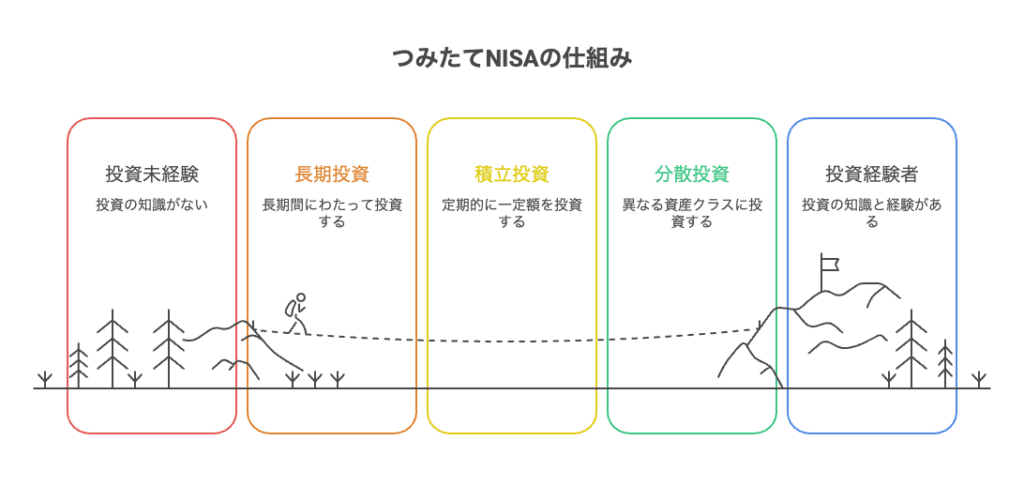

一番大事な3つ:長期・積立・分散が効く仕組み

長期運用で増える理由:時間を味方にする複利と成長(資産形成)

長期運用の核心は『複利』と『時間』の相乗効果です。

得た運用益を再投資することで、利息や値上がり益がさらに利息を生む複利が働き、時間が長いほど増幅効果が強くなります。

市場の短期的な上下動に振り回されず、長期で資産を伸ばす設計がつみたてNISAの強みです。

積立投資(つみたて・毎月)の効果:ドル・コスト平均法で買付タイミングを平準化

積立投資は毎月一定額を買うことで、価格の高い時には少ない口数を、安い時には多くの口数を買うことになり、結果として購入単価が平準化されます。

これをドル・コスト平均法と言い、特に価格変動が激しい市場で平均購入価格を抑える効果があります。

短期でタイミングを図るストレスも減ります。

ですが、

分散投資(分散)の本質:地域・資産・銘柄・時間の分散でリスクを下げる

分散投資の本質は、「1か所にしぼらず、いくつにも分けることで、大きな失敗を防ぐこと」です。

地域・資産・銘柄・時間を分けると、どこかがうまくいかなくても、全部が同時にダメになる確率を下げられます。

世界中の投資を研究してきた学者たちは、次のことをはっきり示していると言われています。

-

1社だけの株は、上がることもあるが、ゼロになることもある

-

たくさんの会社を集めた投資(指数投資)は、長い時間では安定しやすい

-

一度に買うより、時間を分けて買ったほうが、価格のブレを小さくできる

これは、現代ポートフォリオ理論によって、「分散はリターンを増やす魔法ではないが、ムダなリスクを減らす方法」だと証明されています。

分配金の仕組み:受取型/再投資型で増えるスピードが変わる(注意点も)

分配金は「もらって使う」か「もう一度投資する」かで、お金が増えるスピードが大きく変わります。

長く増やしたいなら再投資型、今の生活に使いたいなら受取型。

ただし、どちらにも注意点があります。

<受取型と再投資型の違い>

分配金の使い方は、大きく2つあります。

| タイプ | どうする? | 特徴 |

|---|---|---|

| 受取型 | 分配金をもらって使う | 今すぐうれしい |

| 再投資型 | 分配金でさらに買う | 将来ふえやすい |

分配金の本質は、「使うか、育てるかの選択」です。

-

これからお金を大きくしたい → 再投資型

-

今の生活に使いたい → 受取型

大切なのは、「なんとなく選ばないこと」、自分は今、どっちの段階にいるのかを考えることです。

分配金は便利ですが、使い方をまちがえると、将来の自分からお金を前借りしているだけになります。

だからこそ、目的を決めて、正しく使いましょう。

つみたてNISAのメリットと魅力:少額からの資産運用で利点が大きい

非課税メリット:運用益・分配金にかかる税金が軽減される

非課税メリットとは、「もうかったお金を、税金で取られにくくする仕組み」です。

同じ運用でも、税金がかからない(または少ない)だけで、手元に残るお金と、将来の増え方が大きく変わります。

非課税メリットの本質は、「がんばって増やした利益を、最後まで守ること」です。

-

税金がある → 増える力が毎回削られる

-

税金がない → 増える力をフルで使える

だから、長く運用する人ほど、非課税の価値は大きくなります。

投資の差は、「才能」よりもルールを知っているかどうかで決まります。

非課税は、知っている人だけが静かに得をする仕組みです。

少額・初心者でも始めやすい理由:手数料(信託報酬)と対象商品の考え方

つみたてNISA向けの商品は低コストのインデックスファンド中心で、毎月数百円から積立可能です。

信託報酬が低いほど長期での成績に好影響を与えるため、商品選びではコストと運用実績、運用方針を確認することが大切です。

初心者向けの情報も多く、始めやすい環境が整っています。

無期限・長期保有に向く理由:保有し続けやすい制度設計

無期限・長期保有に向く制度の本質は、「あわてて売らなくてもいい仕組み」にあります。

期限がなく、ルールがシンプルだと、人は余計な判断をせずに持ち続けることができるからです。

<無期限の制度がもたらす最大のメリット>

無期限とは、「この日までに売らなきゃいけない」がないということです。

| 期限あり | 無期限 |

|---|---|

| ゴールが決まっている | ゴールを気にしなくていい |

| 期限前に焦る | 焦らない |

| 売る判断が必要 | 何もしなくていい |

iDeCoとの併用は可能?目的別(老後/教育/余裕資金)に選び分ける

つみたてNISAとiDeCoは併用可能で、それぞれ税制優遇の性質が異なります。

iDeCoは掛金が所得控除になるメリットがあり、老後資金向けに適しています。

一方、つみたてNISAは非課税で流動性も比較的高いため、教育資金や中期的な貯蓄にも向きます。

目的に合わせて使い分けましょう。

デメリットとリスク:『デメリットしかない?』『やめたほうがいい?』を冷静に解説

元本割れの可能性:値動き・損失が出る仕組み(初心者が勉強すべき点)

投資信託は価格変動があるため、購入時よりも評価額が下がる元本割れリスクは常に存在します。

長期で保有することで一時的な下落を乗り越えやすくなる一方、短期での売却は損失を確定させるリスクがあります。

<初心者がよくやる失敗パターン>

ここは率直に言います。

初心者が損を大きくする原因は、元本割れそのものではありません。

| 失敗 | 何が起きている? |

|---|---|

| 下がってすぐ売る | 下がった状態で確定 |

| 上がった後に飛びつく | 高い値段で買う |

| 仕組みを知らずに始める | 想定外でパニック |

つまり、「値動きを知らないまま始めること」が一番危険です。

リスク許容度や運用期間を事前に考えることが大切です。

損益通算・繰越控除ができない不利:特定口座・課税口座との違い

つみたてNISA口座での損失は他の課税口座での利益と損益通算できず、また損失の繰越控除もできません。

課税口座や特定口座で取引する場合とは扱いが違うため、損失が出たときの税務上の扱いを理解しておく必要があります。

税務効果を最大化するには口座選びが重要です。

<口座別|損失が出たときの税務上の扱い比較表>

| 項目 | つみたてNISA口座 | 課税口座(一般口座) | 課税口座(特定口座) |

|---|---|---|---|

| 利益に税金がかかる? | ❌ かからない | ⭕ かかる(約20%) | ⭕ かかる(約20%) |

| 損失が出ることはある? | ⭕ ある | ⭕ ある | ⭕ ある |

| 他口座の利益と損益通算できる? | ❌ できない | ⭕ できる | ⭕ できる |

| 損失の繰越控除(最大3年) | ❌ できない | ⭕ できる | ⭕ できる |

| 確定申告が必要? | 原則不要 | 原則必要 | 不要(源泉徴収ありの場合) |

| 税務上の自由度 | 低い | 高い | 高い |

| 向いている人 | 長期・積立・非課税重視 | 税務調整したい人 | 手間を減らしたい人 |

売却タイミング次第で成績が変わる:短期間でやると不利になりやすい

つみたてNISAは長期継続が前提の制度なので、短期で売買を繰り返すと非課税の恩恵を活かしにくく、値動きの影響を受けやすくなります。

市場が不安定なときに慌てて売却すると損失が確定することがあるため、目的に応じた売却ルールをあらかじめ決めておくと安心です。

<初心者向け|基本の売却ルール>

「まず守るべき3原則」

-

価格を理由に売らない

-

目的が達成されたときだけ売る

-

事前にルールを決め、後から変えない

これができないなら、売却は「判断」ではなく「ギャンブル」になります。

つみたてNISAでの売却は、「相場判断」ではなく「生活判断」で決めるべきです。

-

相場が不安定 → 何もしない

-

目的が来た → 売る

-

不安 → ルールを見返す

初心者が成績を落とす原因は、知識不足ではありません。

売却タイミングを感情で決めることです。

だからこそ、売る前に考えるのではなく、始める前に決めておく。

これができれば、つみたてNISAは「不安な投資」ではなく、ほぼ自動で続く仕組みになります。

手数料の落とし穴:信託報酬・購入時手数料・実質コストの見方(注意)

手数料の落とし穴は、「見えている手数料(信託報酬など)」だけ見て安心してしまい、実はじわじわ削られていることです。

チェックすべきは ①購入時手数料 ②信託報酬 ③実質コスト(総経費率など) の3つです。

つみたてNISAをやるべき人/やめたほうがいい人:向き不向きチェック

やるべき人:長期・積立を継続できる/資産形成の目的が明確/少額で開始したい

以下のような人はつみたてNISAを強く検討すべきです。

長期で運用を続けられる人、老後や教育資金など目的が明確な人、少額から始めて複利効果を狙いたい人です。

- 長期的に投資を続けられる人

- 目的がはっきりしている人(老後・教育資金など)

- 少額からリスクを取りながら資産形成したい人

非課税のメリットを最大化するには早めの開始と継続が重要になります。

やめたほうがいい人:生活防衛資金がない/短期で増える期待が強い/借金返済が優先

生活費の予備となる生活防衛資金が確保できていない人、短期で大きく増やしたいと期待している人、あるいは高利の借金返済が優先される状況ではつみたてNISAは適切ではありません。

まずは、安全な現金準備や負債の整理を優先しましょう。

リスク許容度と資金計画:毎月いくら積立するか、期間をどう置くか

積立額は生活費や貯蓄バランスを踏まえて決め、無理のない範囲で継続することが重要です。

期間は可能な限り長めに設定すると複利の効果が働きやすくなります。

リスク許容度に応じて株式比率を調整し、途中で資金が必要になる可能性も考慮して余裕を持った計画を立てましょう。

運用中の注意点:売却・再利用・復活など『制度の落とし穴』を防ぐ

売却の仕組み:いつ売る?目的とタイミング(取り崩し)を決める

売却は目的(教育資金、住宅費用、老後資金など)に応じて計画的に行うべきです。

目標額に達した、資金が必要になった、市場環境が極端に変わった、といった明確なルールを設けておくと感情的な売却を避けられます。

私の場合は、証券口座にまずは100万円を目標にしています。

予め取り崩し方針を決めておきましょう。

非課税投資枠の再利用・復活の考え方:誤解しやすいポイントを整理

ロールオーバーの有無・制度変更への注意:新NISA等との違いも確認

ロールオーバーは「昔のNISAにだけあった仕組み」で、新NISAにはありません。

その代わり新NISAは、期限がなく、制度変更の心配が少ない設計になっています。

ここを混同すると、売らなくていいのに売る、という失敗が起きます。

<旧NISAと新NISAのちがい(比較表)>

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 非課税の期限 | あり | なし(無期限) |

| ロールオーバー | あり | なし |

| 期限時の判断 | 必要 | 不要 |

| 制度の考え方 | 期限付き | 長期前提 |

| 初心者の迷い | 多い | 少ない |

暴落時の行動ルール:長期運用を崩さないためのチェックリスト

暴落時にいちばん大切なのは、「何かをすること」ではなく「余計なことをしないこと」です。

長期運用の成績は、暴落そのものではなく、暴落時の行動で決まります。

シミュレーションで理解:積立NISAはどれくらい増える?

年間上限・期間別:少額(毎月)×長期での資産推移シミュレーション

少額でも、毎月コツコツ長く続けると、お金は想像以上に大きく育ちます。

ポイントは「金額」ではなく、時間 × 継続です。

<毎月少額のシミュレーション>

ここでは分かりやすく、毎月3万円を積み立て、年5%で増えたと仮定します。

毎月3万円 × 年5%(目安)

| 期間 | 積立合計 | 資産の目安 | 増えた分 |

|---|---|---|---|

| 5年 | 180万円 | 約205万円 | +25万円 |

| 10年 | 360万円 | 約465万円 | +105万円 |

| 20年 | 720万円 | 約1,230万円 | +510万円 |

| 30年 | 1,080万円 | 約2,500万円 | +1,420万円 |

後半になるほど、増えるスピードが急に速くなる、これが「時間の力」です。

年間上限の中で、毎月少額を長く続ける。

これが、いちばん再現性の高い資産づくりです。

-

才能はいらない

-

予想もいらない

-

必要なのは「やめないこと」だけ

資産づくりは、一気に走る競争ではなく、途中で降りない散歩です。

少額でも、今日から続けた人が、最後にいちばん遠くまで行けます。

信託報酬の差で結果が変わる:コスト比較シミュレーション

信託報酬の差は小さく見えて、長い時間で大きな差になります。

同じ運用でも、コストが低いだけで、最後に残るお金が大きく変わります。

<コスト比較シミュレーション>

条件をそろえます。

-

毎月:3万円

-

期間:20年

-

年率:5%で成長したと仮定

-

ちがいは「信託報酬だけ」

信託報酬の差による結果

| 信託報酬 | 積立合計 | 最終資産の目安 |

|---|---|---|

| 年0.1% | 720万円 | 約1,230万円 |

| 年0.5% | 720万円 | 約1,130万円 |

| 年1.0% | 720万円 | 約1,000万円 |

信託報酬が高いだけで、200万円以上の差、努力の差ではなく、コストの差です。

分配金を再投資した場合の効果:増える仕組みを数字で確認

分配金を再投資すると、お金は「足し算」ではなく「雪だるま式」に増えます。

同じ分配金でも、使うか・もう一度投資するかで、将来の金額は大きく変わります。

つみたてNISAの仕組みで一番大事な3つと、今日からの最短アクション

長期・積立・分散を続けるコツ:目的・資金・ルールを先に決める

長期・積立・分散を続けられる人は、「始める前に決めている人」です。

続くかどうかは、根性ではなく、目的・資金・ルールを先に決めているかで決まります。

初心者の次の一歩:金融機関を選び、口座開設して、銘柄を1つ決めて始める

初心者の次の一歩は、「完璧を目指さず、3つだけ決めて始めること」です。

①金融機関を選ぶ → ②口座を開く → ③銘柄を1つ決める。

これ以上考えると、ほとんどの人は動けなくなります。

まとめ

つみたてNISAは、「長期 × 積立 × 分散」でお金を育てるための仕組みです。

投資で得られる利益や分配金には本来約20%の税金がかかりますが、つみたてNISA口座内での運用ではこれが非課税になるため、手取りが増えやすくなります。

年間の投資枠や対象商品のルールは金融庁により長期運用に適した低コストの商品に絞られており、手数料の安さや運用期間の長さが設計の要です。

積立は毎月一定額で購入するため、価格の高い時も安い時も買えるドル・コスト平均法の効果で平均購入単価を抑えやすく、短期の値動きに振り回されにくいのも特徴です。

また、無期限で保有できる制度設計により、あせらずに長く続けることができます。

一方、元本割れのリスクや売却タイミングの大切さ、損益通算ができない点など、理解すべき注意点もあります。

この仕組みの本質は、「未来の自分のために今を積み立てること」です。

小さな一歩でも踏み出せば、時間があなたの最強の味方になります。

今、この瞬間から始めてみましょう。

初心者でも迷わず始められるチェックリストはこちら

コメント