「つみたてNISAを始めたいけど、月にいくら積み立てればいいのか分からない…」そんな悩みを抱えていませんか?

無理に高額を積み立てて生活が苦しくなるのも怖いし、少額すぎて将来のお金が不安になるのも心配ですよね。

毎月の積立額ひとつで、将来の安心や資産形成のスピードが大きく変わるからこそ、迷ってしまうのは当然です。

本記事では、つみたてNISAで「月いくらまで積立できるのか」をわかりやすく整理し、初心者でも無理なく始められる積立額の考え方を具体例付きで解説します。

さらに、月いくらから始めても将来の資産形成に効果的な方法や、生活費とのバランスを崩さずに続けるコツも紹介します。

読むだけで、「自分は月いくら積み立てれば安心か」が明確になります。

この記事を読み終わる頃には、もう迷う必要はありません。

つみたてNISAの上限や平均額、無理なく続けられる積立額の考え方がすぐに理解でき、あなたに合った最適な積立プランを自信を持って決められるようになります。

さあ、一歩踏み出して、未来の安心と資産形成をスタートさせましょう。

具体的にどのくらい増えるか知りたい方は、こちらの記事で詳しくシミュレーションしています。

定義・基礎知識

つみたてNISAとは?月いくらまで積立できるのか

つみたてNISAとは、国が応援してくれる「少しずつコツコツ投資できる制度」となっています。

銀行や証券会社で、投資信託などを毎月一定額ずつ買っていく仕組みになっています。

つみたてNISAの「つみたて投資枠」では、年間で最大120万円まで投資ができます。

そのため、1か月あたりに積み立てられる金額の上限は10万円となります。

金融庁や各証券会社の公式サイトでも、この上限は明確に決められています。

たとえば楽天証券やSBI証券の案内ページでも、つみたて投資枠は年120万円(月10万円まで)と記載されています。

また、つみたてNISAは少額から始められるのも特徴です。

多くの金融機関では、月100円から積み立てをスタートできるため、初心者でも無理なく投資を始められます。

つまり、つみたてNISAでは「月10万円を上限」に、自分のペースで少しずつ資産を増やしていくことができます。

つみたてNISAの年間上限と月いくらまでの関係

つみたてNISAで月いくらまで積立可能か、一般NISAとの違い

重要性・理由

つみたてNISAで月いくらまで積立することが重要な理由

月いくら積むかで将来の資産形成が変わる理由

つみたてNISAで月いくら積み立てるかによって、将来の資産形成は大きく変わります。

月々の積立額を増やすことで、将来の資産が大きく増える可能性があります。

例えば、毎月1万円を積み立てると、30年後には約860万円に増えることが期待できます。

積立額が大きくなるほど、元本も増え、それに対する運用益も増えるため、資産形成が加速します。

複利効果により、利益が利益を生む仕組みが働き、長期間にわたって積み立てることで相場の変動リスクも分散できます。

つまり、月々の積立額を増やすことは、将来の資産を大きくするためにとても重要です。

事前に準備すること

つみたてNISAを始める前に考える「月いくらまで」設定

つみたてNISAを始める前に、月々の積立額をどれくらいにするかを考えることはとても大切です。

例えば、私の場合では、少額から無理なく続けられそうな金額を設定しました。

・eMAXIS Slim 国内株式(TOPIX):月1,000円

・eMAXIS Slim 全世界株式(除く日本):月4,000円

を三井住友カードのクレジットカード引き落としで、積み立てています。

初心者の方なら、これくらいの少額からをオススメします!

つみたてNISAでは、月いくらまで積立るかを事前に考えて設定することで、無理なく続けられ、将来の資産形成に役立てることができます。

生活費や貯金とバランスを見て月いくら積むか決める

つみたてNISAで月いくら積み立てるかは、生活費や貯金とのバランスを見て決めることが大切です。

生活費や貯金を圧迫せずに無理なく積み立てることで、長期的に投資を続けやすくなります。

この範囲でつみたてNISAの積立額を設定すると、生活に支障なく将来の資産形成を進められます。

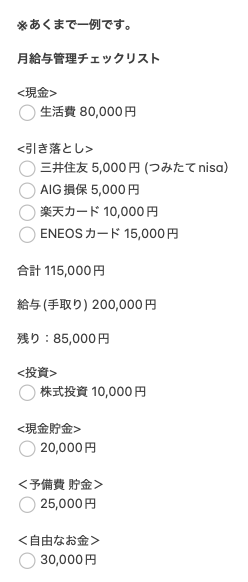

例えば、ゆるたろうの場合は、iPhone メモを活用して、収支の記録を取ります。

具体的に説明していきますね。

・給与はいくらか?(手取り)

・何にいくら支払いをするのか?

・全て支払いした後に残るお金は?

・生活費、娯楽費、貯金、投資の項目で予算計画を立てる。

実際に活用しているメモのサンプルをお見せします。

つみたてNISAでは、生活費や貯金とのバランスを考えながら月の積立額を決めることで、無理なく長期的に資産を増やすことができます。

方法・ステップ・手順

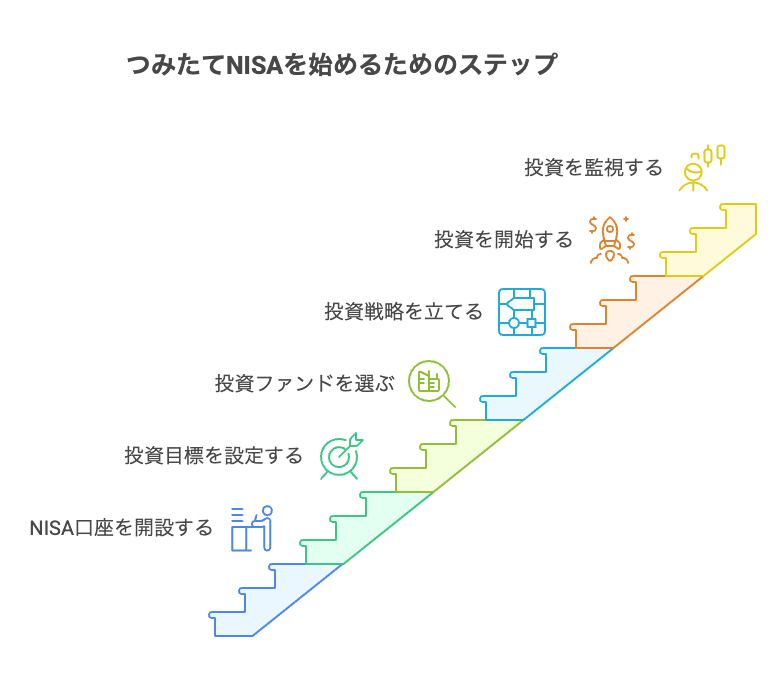

つみたてNISAを始めるには、いくつかのステップや手順を順番に理解して進めることが大切です。

ここでは、初心者でも迷わず始められる具体的な方法をわかりやすく解説します。

つみたてNISAの始め方と月いくらまで積立設定する手順

つみたてNISAを始めるには、事前に手順を確認して、月の積立額を決めてから設定することが大切です。

つみたてNISAは、年間120万円まで積み立て可能で、月に換算すると 最大10万円 が上限です。

始める手順としては以下の通りです:

-

証券口座または銀行口座を開設する

-

つみたてNISAの口座を申し込む

-

投資する商品を選ぶ(例:国内株式・全世界株式など)

-

月の積立額を決める(生活費や貯金とのバランスを考慮)

-

積立方法を設定する(例:クレジットカード引き落とし、銀行口座引き落とし)

公式情報でも、つみたてNISAは 少額から積立可能で、非課税メリットがある制度 と紹介されています。

つみたてNISAは、上記の手順を順番に行い、月の積立額をしっかり設定することで、無理なく長期的に資産を増やすことができます。

証券口座で月いくらまで自動積立できるか確認する

証券口座では、つみたてNISAで月いくらまで自動積立できるかを事前に確認することが大切です。

証券会社の多くでは、口座にログインすると自動積立設定画面で「月の積立可能額」が確認できるようになっています。

例として

-

楽天証券:口座画面 → 積立設定 → 月額上限が表示

-

SBI証券:口座画面 → 積立設定 → 最大月額確認可能

-

マネックス証券:口座画面 → 積立設定 → 上限額が案内

証券口座で事前に月の自動積立可能額を確認しておくことで、生活費や貯金とバランスを取りながら無理なく積み立てることができます。

ボーナス設定や積立変更で月いくらまで効率的に投資する方法

ボーナス設定や積立額の変更を活用すると、月いくらまで効率的に投資するかを柔軟に調整できます。

ボーナス月に追加で積立設定をしたり、普段の月の積立額を調整したりすることで、年間上限を無駄なく活用できます。

具体例:

-

月額5万円+ボーナス月に10万円追加 → 年間120万円を効率的に利用

-

月額8万円に設定 → ボーナス月は変更せず、年間上限を超えない範囲で積立

証券会社のほとんどで、月額やボーナス設定は簡単に変更可能です。

ボーナス設定や積立変更を上手に使うことで、月いくらまで積立るかを効率的に調整し、無理なく年間上限まで投資できます。

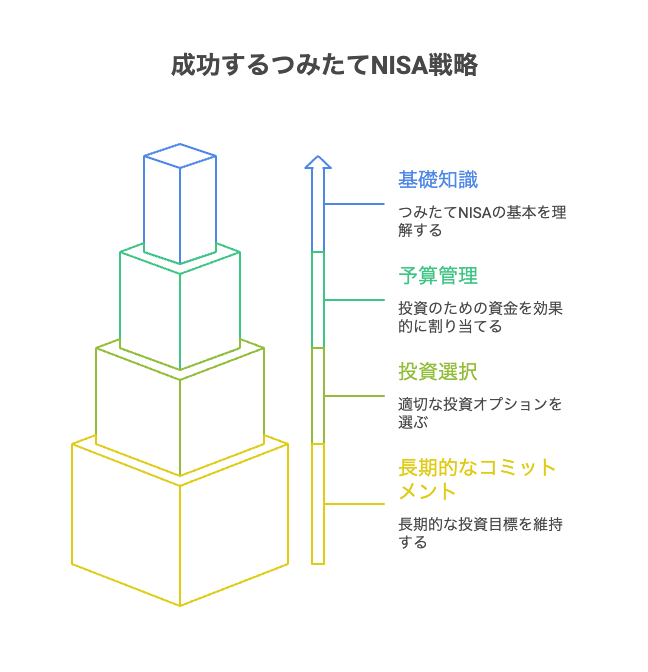

コツ

つみたてNISAで長く続けるには、ちょっとしたコツを知っておくと便利です。

ここでは、初心者でも無理なく積立を続けられるポイントをわかりやすく解説します。

無理なく続けるための「月いくらまで」の決め方

つみたてNISAで無理なく続けるには、月々の積立額を生活費や貯金とバランスを見て決めることが大切です。

無理のない積立額を設定することで、長期間コツコツと投資を続けやすくなります。

総務省の家計調査によると、無理のない貯蓄率は 手取り収入の10〜20% 程度が目安とされています。

ですが、私の様に月いくらなどと決めることも一つの方法となります。

やはり、つみたてnisaは続けて行くことで、長期的な目線で利益を作る制度なので、少額でも同じ額を1年続けるなど、小さく長くを目標にすることが大事だと思います。

少額スタートで月いくらまで増やすか調整するコツ

注意点

つみたてNISAで積立を行う際には、知っておくべき注意点があります。

ここでは、失敗を避けるために押さえておきたいポイントをわかりやすく解説します。

月いくらまで積立しても損しないための注意点

積立額を途中で変更する際のポイント

つみたてNISAでは、積立額を途中で変更することができるため、自分の生活や収入に合わせて調整することが大切です。

ライフスタイルや収入は年によって変化します。

無理のない範囲で積立額を増減させることで、投資を長く続けられるようになります。

積立額はいつでも変更できるため、家計の状況に合わせて定期的に見直すことで、無理なく資産形成を続けることができます。

非課税枠を使い切れない場合の失敗例

終わったあとにやること

積立終了後に見直す月いくらまでの設定

つみたてNISAの積立が終わったら、次にどれくらいの金額を新たに積み立てるかを見直すことが大切です。

積立期間が終わると、生活費や収入、家族構成などが変わっていることがあります。

このタイミングで「今の自分に合った月いくらまでの積立が適切か」を確認することで、無理のない投資を続けられます。

積立終了後は、生活や目標に合わせて月いくらまで積み立てるかを再設定し、次の資産形成のステップへつなげましょう。

次のステップ:つみたてNISA後の資産運用

よくある質問

Q1:つみたてNISAは月いくらまで積立できる?

-

年間の上限は 40万円。

-

月あたりに換算すると 約33,333円 が上限。

-

各証券会社で設定できる最低額は 100円から。

Q2:収入が少なくても月いくらまでが目安?

-

目安は 手取り収入の5〜10%。

-

例:手取り20万円なら 1〜2万円程度 が無理のない範囲。

-

金融庁のデータでは、多くの利用者が 月1〜3万円 で積立中。

Q3:途中で月いくらまでの積立額を変更できる?

-

いつでも変更可能(証券会社のマイページやアプリから操作)。

-

「増額」「減額」「一時停止」「再開」がすべて自由にできる。

-

家計やライフイベントに合わせた調整がしやすい。

Q4:上限いっぱいまで積み立てた方が良い?

-

余裕があれば 上限(年間40万円)まで積み立てるのが有利。

-

利益に対する税金約20%が非課税になるため、節税効果が高い。

-

20年間続けると、非課税メリットが大きくなる。

まとめ

つみたてNISAの「月いくらまで積み立てるか」は、人によって正解が違います。

大切なのは、生活費や貯金を圧迫せずに、続けられる金額を選ぶことです。

目安としては、手取り収入の5〜10%。たとえば手取りが20万円なら、月1〜2万円の積立がちょうどよいペースです。

少額でも「コツコツ続ける」ことが、将来の大きな安心につながります。

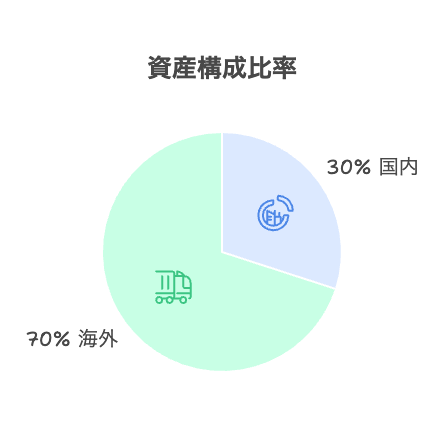

実際、金融庁の調査では、つみたてNISA利用者の約7割が月1〜3万円の範囲で積立を行っています。

つまり、少額から始めている人がほとんどなんです。

投資は「早く始めて、長く続ける」ほど、時間の力(複利)があなたの味方になります。

最初は月1,000円や5,000円でも大丈夫です。

少しずつ慣れながら、余裕が出てきたら積立額を増やせばOKです。

大事なのは「完璧な金額」ではなく、「続けられる仕組み」をつくること。

あなたの未来は、今日の小さな一歩から変わります。

今回紹介した月々の積立目安を踏まえて、実際にどれくらい資産が増えるかを知りたい方は、こちらの記事もあわせてチェックしてください。

コメント