将来のために投資は始めたいけど、何から手をつければいいのか分からない…。

新NISAが始まって、つみたて投資枠と成長投資枠の2つがあると知ったものの、違いがピンとこない。

併用できるって聞いたけど、本当にそれがベストなの?

そもそも、自分に向いているのはどっち?間違えたら損をしそうで、なかなか一歩が踏み出せず、そんな不安を感じていませんか。

実は、この2つの枠の違いと正しい使い分けを知るだけで、将来のお金の増え方は大きく変わります。

しかも、やり方を間違えると非課税のはずなのに損をする落とし穴も…。

この記事では、初心者でも迷わず選べるように、つみたて投資枠と成長投資枠の違い、併用のコツ、そして見落としがちな注意点をわかりやすく解説します。

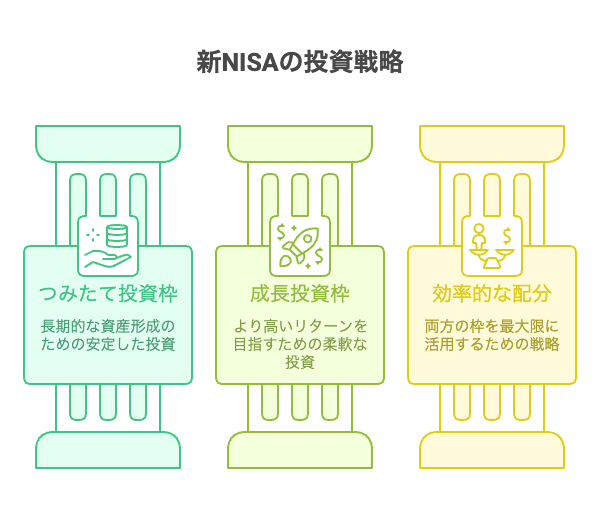

新NISAの違いを比較|つみたて投資枠と成長投資枠の結論

年間投資枠と対象商品の違いが一目でわかる比較表

以下の表は、つみたて投資枠と成長投資枠の主要な違いを項目ごとに整理したものです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 対象商品 | 長期積立向け投資信託(厳選された低コスト商品) | 株式、ETF、アクティブ投信など幅広い商品 |

| 購入方法 | 定期積立が中心で分散投資重視 | 一括投資やスポット買いも可能 |

| 適性 | 初心者・長期安定形成向け | 中上級者・短期成長狙いの補完向け |

| 非課税期間 | 無期限(保有利益が非課税) | 無期限(保有利益が非課税) |

自分の投資目的や期間、リスク許容度に応じてどちらを優先するか、併用配分をどうするか判断する際の参考にしてください。

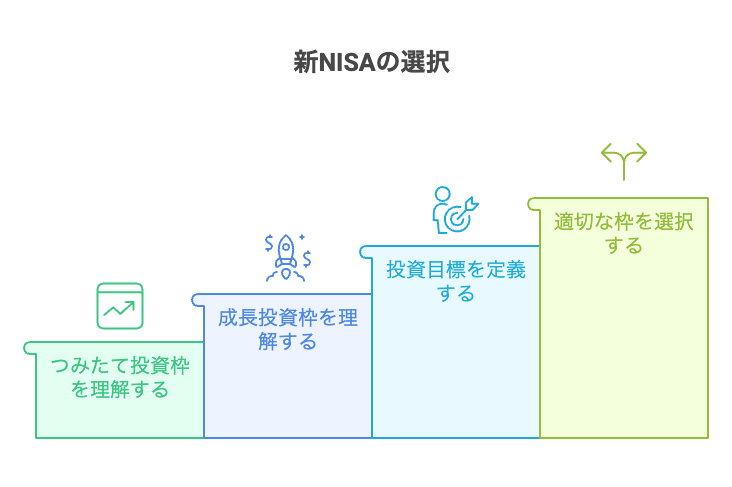

初心者はどっち?「つみたて投資枠」を優先すべき理由

初心者の方は、「つみたて投資枠」から始めるべきです。

実際に、私もつみたて投資枠からスタートをしています。

理由としては、つみたて投資枠は、金融庁が「長期・分散・積立」に本当に向いている商品だけを

あらかじめ選んでいるからです。

つまり、初心者が失敗しやすい「銘柄選び」で迷いません。

しかも、毎月コツコツ積み立てる仕組みなので、高いときに買ってしまう失敗も防げます。

価格が高い月も、安い月も、自動で同じ金額を買う。

これが結果的に、リスクを小さくしてくれます。

初心者が最初にやるべきは、「当てに行く投資」ではありません。

「負けにくい投資」を習慣にすることです。

つみたて投資枠と成長枠の併用ガイド|効率的な配分ステップ

併用ルールの基本と年間360万円の枠を使い切る優先順位

迷わず設定!SBI証券等での最短積立ステップ

最短で積立するコツは、「銘柄を1つに絞り、先に設定」これだけです。

理由としては、新NISAの積立は、一度設定すれば自動で続きます。

悩む時間がいちばんのロスであり、つみたて投資枠の商品は、長期向きだけに絞られているのが、現状です。

だから最初は、細かい比較をしなくてOK。

早く始めた人ほど、時間を味方にできます。

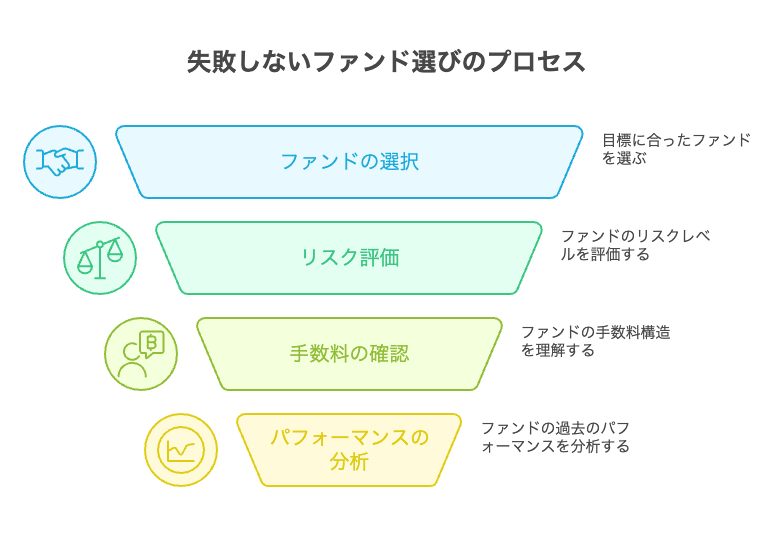

つみたて投資枠の銘柄選び|失敗しないファンドの条件

手数料で損しない!信託報酬0.2%以下の商品に絞る

SBI証券での、手数料は長期投資で成果に大きく影響しますので、信託報酬は重要な選定基準です。

目安としては、信託報酬が0.2%以下のインデックスファンドを中心に検討すると、長期保有時のコスト負担を大幅に抑えられます。

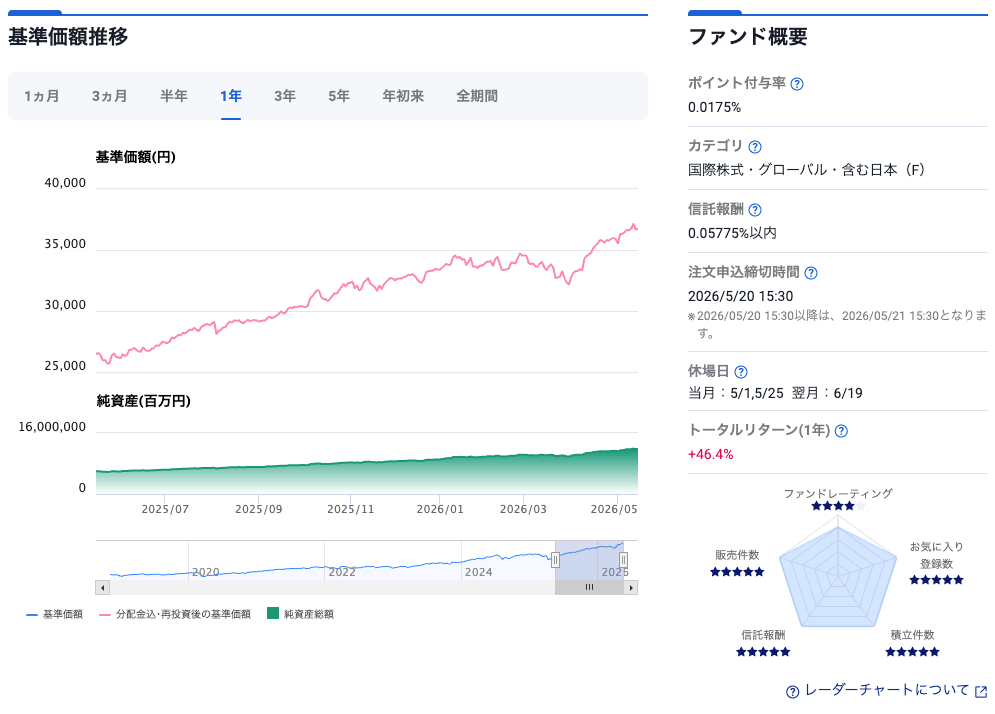

SBI証券で、信託報酬を確認したい場合は、「NISA」→「ランキング」などから、買付したい銘柄を押して、下記の画面になると、ファンド概要に記載されていますよ。

ただし、単に信託報酬が低いだけでなく、実際の運用実績やトラッキングエラー、純資産の規模や販売会社のサポート状況も確認することが大切です。

分散投資の鉄則「全世界・米国株」インデックス型の活用

分散投資の基本として、地域や資産クラスを跨いだインデックスファンドを組み合わせることが推奨されます。

代表的な選択肢は、「全世界株式インデックス」と「米国株式インデックス」で、これらを組み合わせることで成長性と安定性のバランスを取りやすくなります。

また、債券やREITを小幅に組み入れることで、下落時の緩衝材とする手法も有効で、投資期間やリスク許容度に応じて、比率を調整してください。

投資初心者などの方は、分かりにくいと思いますので、ランキングから上位を選択し、2つ銘柄を選ぶなどの方法でも良いと思います。

新NISAで押さえる注意点5選|枠の再利用と売却の落とし穴

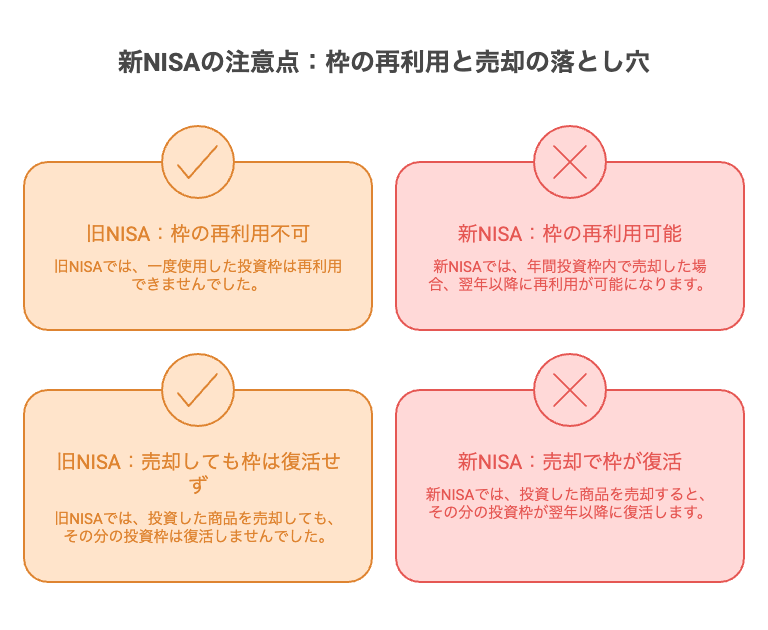

注意1:売却後の「非課税枠の復活」は翌年まで待つ

新NISAで、一度使った年間非課税枠は、売却しても当年中に同じ枠を再利用できないルールがあります。

つまり、当年に売却してもその分だけ、再度非課税で買い直すことは原則できず、枠が復活するのは翌年になります。

この点を見落として、短期売買を繰り返すと、非課税の恩恵を減らすだけでなく、思わぬ運用機会の損失にもつながるため注意が必要です。

注意2:成長投資枠でも買えない「除外商品」の確認

成長投資枠は、幅広い商品が買えますが、それでも一部の金融商品は、新NISAの対象外となる場合があります。

具体的には、一部の仕組債やタクソノミーに合致しない商品、販売会社の取り扱い制限などがあり、購入前に金融機関の対象リストを必ず確認する必要があります。

特に、個別株や一部のETFは、上場廃止リスクや取扱い変更があるため運用ルールを把握しておくと安心です。

注意3:課税口座と損益通算ができないリスクを理解する

新NISA口座内での損失は、課税口座の利益と損益通算ができない点を忘れてはいけません。

つまり、新NISAで評価損が出ても、他の課税口座で得た譲渡益や配当と相殺することができないため、ポートフォリオ全体での税効率を考える必要があります。

損失リスクが、高い商品をNISA枠で大きく持つ場合は、課税口座でのヘッジや損益分散の検討が重要です。

注意4:金融機関の変更は年単位!10月までの手続きが必要

金融機関の変更を希望する場合は、年単位での手続きや所定の期限が設定されていることが多く、10月頃までの申請が必要になる場合があります。

このため、年の途中で証券会社を変えたいと考えている場合は、早めに手続きを確認し、スケジュールに余裕を持って準備することが肝要です。

変更手続きが間に合わないと年内の非課税枠をうまく活用できないリスクがあるため、事前確認を徹底してください。

注意5:非課税が無期限だからこそ「即売却」は避ける

非課税が、無期限になったことは長期保有に強い追い風ですが、その反面「短期で利益が出たら即売却して利確」という発想は必ずしも合理的ではありません。

複利効果を最大化するには、長期間保有して分配や値上がりを育てることが重要で、短期の利確を繰り返すと本来得られる長期の恩恵を失う可能性があります。

目先の騒動で判断を左右されず、運用方針に沿った売買を心がけてください。