新しい投資の形である新NISAがスタートし、多くの人々が将来の資産形成に向けて動き出しています。

その中でも、SBI証券と三井住友カードを組み合わせたクレカ積立は、非常に注目を集めている手法の1つと言えるでしょう。

これから、投資を始めようと考えている方や、すでに運用を開始しているものの他の方の状況が気になっている方に向けて、私のリアルな運用実績とその裏側にある戦略を詳しくお伝えしていきます。

この記事を読み終える頃には、新NISAという制度をどのように活用すれば、効率よく資産を増やしながら日々の生活に役立つポイント還元を受けられるのか、その具体的な道筋が見えてくるはずです。

2026年5月度の新NISA運用実績公開

SBI証券クレカ積立の最新データ

今月の運用結果について、まずは具体的な数値を共有させていただきます。

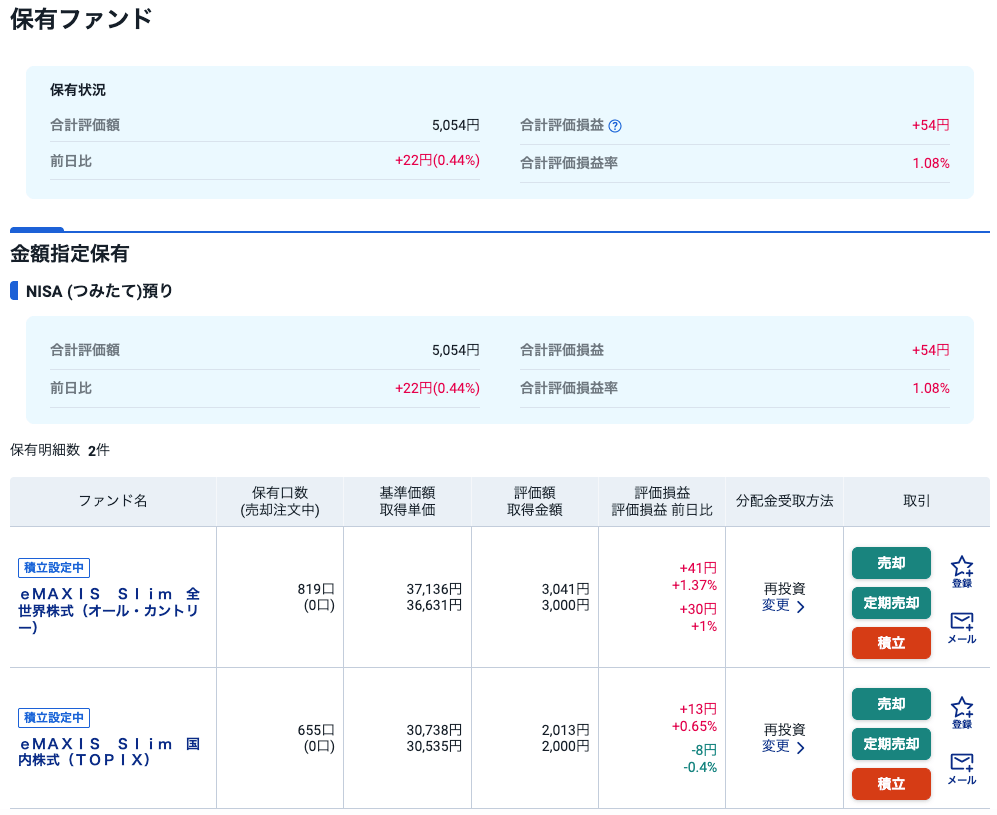

クレカ積立を開始したばかりの2026年5月度は、当月の積立金額として5,000円を計上いたしました。

累計の投資額も同様に5,000円となっており、投資家としての第一歩を堅実に踏み出した形です。

注目の時価評価額は5,054円という結果になり、評価損益としてはプラス54円、率に換算すると1.08%の成長を確認することができました。

54円という金額ですが、銀行の普通預金に預けていてもこれほどの利益が短期間で発生することはありません。

このように、資産がわずかでも増え始めている状況を視覚的に確認できることは、長期投資を継続するための良い動機付けとなります。

運用中の投資銘柄とポートフォリオ

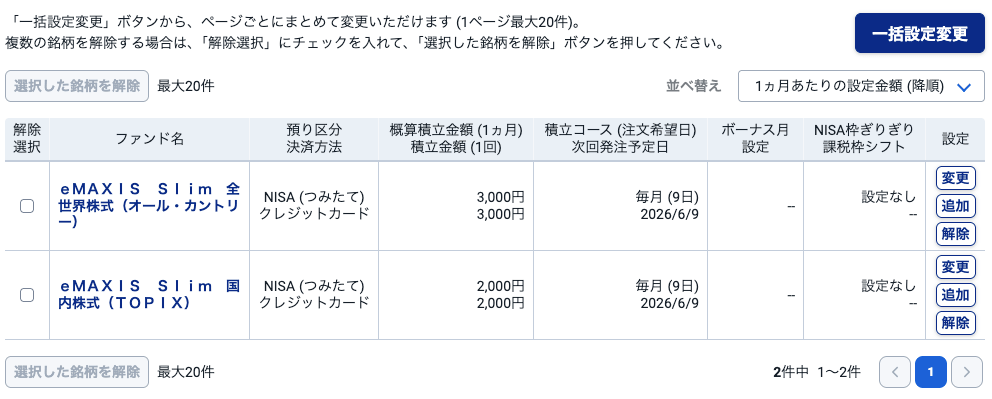

私が現在、新NISAのつみたて投資枠で選択しているのは、eMAXIS Slim 全世界株式(オール・カントリー)と、国内株式の指標であるTOPIXに連動する投資信託の2銘柄です。

全世界株式をポートフォリオの中心に据えることで、日本を含む世界中の先進国や新興国の成長を包括的に取り込むことができます。

一方で、国内株式を一定割合組み合わせている理由は、自国の経済動向に対しても、一定の関心を持ちつつ、円建て資産としての安定性を補完するためです。

これらは、いずれもインデックスファンドと呼ばれる、特定の指数と同じような値動きを目指す商品であり、長期的に見て世界経済や日本経済が成長し続ける限り、私たちの資産もそれに伴って拡大していくことが期待できます。

初月の結果がプラスになったのは、良いスタートと言えますが、たとえ今後一時的なマイナスが発生したとしても、これらの銘柄の性質を信頼して積み立てを継続していく予定です。

SBI証券の新NISAでクレカ積立を行うメリット

三井住友カードによるVポイント還元の魅力

SBI証券のクレカ積立を利用する大きな利点は、やはり三井住友カードによるVポイントの還元にあります。

通常、投資信託を購入する行為自体に対してポイントが付与されることはありませんが、クレカ積立という仕組みを利用することで、決済金額に応じたポイントが自動的に貯まっていきます。

これは、投資の世界において、最初から一定の利益が確保されている状態に近いものであり、運用成績が振るわない時期であってもポイントという形での恩恵を受け続けられる点が非常に優れています。

貯まったVポイントは、加盟店での支払いに充てられるだけでなく、SBI証券内でのポイント投資に活用することも可能です。

ポイントを再投資に回すことで、複利の効果をさらに高めることができ、長期的な資産形成において無視できない大きな差となって現れてくることでしょう。

「自動買い付け」で投資の手間をゼロに

投資を継続できなくなる原因の1つに、毎月の発注作業や入金の手間が挙げられます。

忙しい日常の中で、株価の動向をチェックしながら最適なタイミングで買い付けを行うことは、心理的な負担が大きく、結果として実行が遅れがちです。

しかし、SBI証券のクレカ積立を設定しておけば、毎月決まった日に自動でカード決済が行われ、そのまま投資信託が買い付けられます。

一度設定してしまえば、自分自身で操作することなく、継続的に資産が積み上がっていく仕組みが出来上がるのです。

この自動化のメリットは単なる手間の削減にとどまりません。

市場価格が、急落して不安な時でも、あるいは急騰して買い時ではないと感じる時でも、システムが一定の規則に従って買い付けを継続してくれるため、結果として取得単価を安定させる効果が期待できます。

投資においては、自身の感情に左右されないことが重要ですが、クレカ積立はそのための有効な手段となってくれます。

ポイント還元と資産形成を両立する3つの秘訣

①コストの低い優良なインデックス銘柄を選ぶ

1つ目のポイントは、とにかく運用の管理コストが低い投資信託を厳選することです。

投資信託には信託報酬と呼ばれるコストが常に発生しており、このコストが高い銘柄を選んでしまうと、運用のパフォーマンスが低下してしまいます。

新NISAのつみたて投資枠で採用されている銘柄は、一定の基準をクリアしたものばかりですが、その中でもeMAXIS Slimシリーズのように、低いコストを維持する銘柄を選ぶことが重要です。たとえ年率0.1%の差であっても、20年、30年という長期の運用になれば、最終的な資産残高には大きな差が開くこともあります。

クレカ積立で得られるポイント還元率は魅力的ですが、それ以上に大きなコストを支払うことは避けなければなりません。

まずはコストという確定した支出を最小限に抑えることが、資産形成の基本となります。

②クレカのランクと積立額を最適化する

2つ目のポイントは、自分の収支状況に合わせて使用するクレジットカードのランクを最適化することです。

三井住友カードには、年会費が無料の一般カードから、ポイント還元率が高いゴールドカード、そしてさらに還元率の高いプラチナプリファードといった複数の種類が存在します。

高いランクのカードほど積立によるポイント還元率は高まりますが、同時に年会費が発生することを考慮しなければなりません。

年間の投資予定金額や、投資以外でのカード利用額を総合的に判断し、年会費を考慮しても利益が出るカード構成を検討する必要があります。

例えば、年間で一定金額以上の決済を行う予定があるならば、条件によって年会費が無料になる特典などを活用するのも有効な選択です。

自分の家計状況を分析し、最も効率よくポイントを得られる構成にすることが、運用の納得感を高めることに繋がります。

③相場に左右されず「継続」する

そして3つ目にして最も重要なポイントが、市場の価格変動に左右されることなく、積立を継続することです。

投資を始めると、どうしても日々の評価損益の変動が気になり、相場が悪くなった時には運用の停止を検討してしまうことがあります。

しかし、新NISAが前提としているのは、長期にわたる運用です。過去のデータでは、世界経済は変動を繰り返しながらも成長を続けてきました。

価格が下がっている時期は、同じ金額でより多くの口数を購入できる時期でもあります。

クレカ積立によって自動的に買い付けが継続される仕組みを活用し、設定を維持して運用を続けるスタンスが、最終的に成果をもたらします。

一時的な含み損を過度に恐れず、将来の資産を育てるために継続することこそが、投資家として重要な姿勢です。

まとめ:新NISAとクレカ積立で賢く資産を作ろう

新NISAという非課税制度と、SBI証券のクレカ積立という仕組みを掛け合わせることは、現代における資産形成において非常に有効な手法です。

2026年5月の私の実績が示したように、たとえ少額からのスタートであっても、そこには確実に資産の成長とポイント還元という利益が共存しています。

大切なのは、特定の時期を待つことではなく、この合理的な仕組みを早期に開始することです。

ポイントを獲得しながら資産を育てるという体験は、投資を単なる作業ではなく、将来を豊かにするための前向きな行動へと変えてくれます。

現在の運用状況がどのような状態であっても、それは長期的な運用期間の一部に過ぎません。

これからも私自身の運用データを公開し続けることで、皆さんの投資への疑問を解消し、共に資産を築いていければ幸いです。

まずは、SBI証券の口座を確認し、クレジットカードでの設定を完了させることから始まります。

一歩を踏み出したその先には、時間を活用した資産形成の形が広がっています。

次回の報告でも、運用の進捗をお伝えできることを楽しみにしています。

共に、着実に歩みを進めていきましょう!