SBI証券クレカ積立の対象カードについて

SBI証券のクレカ積立に、対応している全9種類のカードを一覧で、じっくり確認したい方は、以下の記事を参考にしてください。

三井住友カード以外のJCBやVisa・Mastercardの対応状況

SBI証券のクレカ積立では、三井住友カード以外でも、Visa・Mastercard・JCBは利用可能です。

楽天カードやオリコなどの他社カードが使えない理由

楽天カード、オリコ、ヤフーカードなど、多くの流通系・ネット系カードが、SBI証券のクレカ積立対象にならない理由があります。

クレジットカード会社とSBI証券との間で、ポイント付与や決済連携のための提携が行われていないためです。

SBI証券側は、ポイント管理や不正対策、決済処理の仕様を満たす発行会社と協力しているため、全てのクレジットカードが、自動的に対象になるわけではありません。

加えて、ビジネスカードや法人カード、デビットカードは対象外となることが多く、家族カードの扱いも発行会社とSBI証券のルール次第で、ポイント付与対象外となる場合があります。

したがって、クレジットカードが使えない場合は、提携の有無やカードの種類を確認することが重要です。

SBI証券クレカ積立おすすめ対象カード比較!還元率で選ぶ3枚

各カードのVポイント還元率の仕組みや、2026年最新の付与ルールについて、詳しく知りたい方は、こちらの記事をチェックしてください。

初心者向け:年会費永年無料でトクする「三井住友カード(NL)」

SBI証券でクレカ積立を始めるなら、文句なしで、三井住友カード(NL)一択になります。

なぜなら、SBI証券のクレカ積立で、高いポイント還元が受けられる数少ない対象カードだからです。

しかも、

・年会費は永年無料

・ナンバーレスで安心

・コンビニなどで還元アップ

・スマホ管理がかんたん

「積立専用」にしても、普段使いにしても、ムダがありません。

難しい条件もありませんし、初心者でも、そのまま使えます。

投資額が多い方向け:10万円上限に対応「三井住友カード ゴールド(NL)」

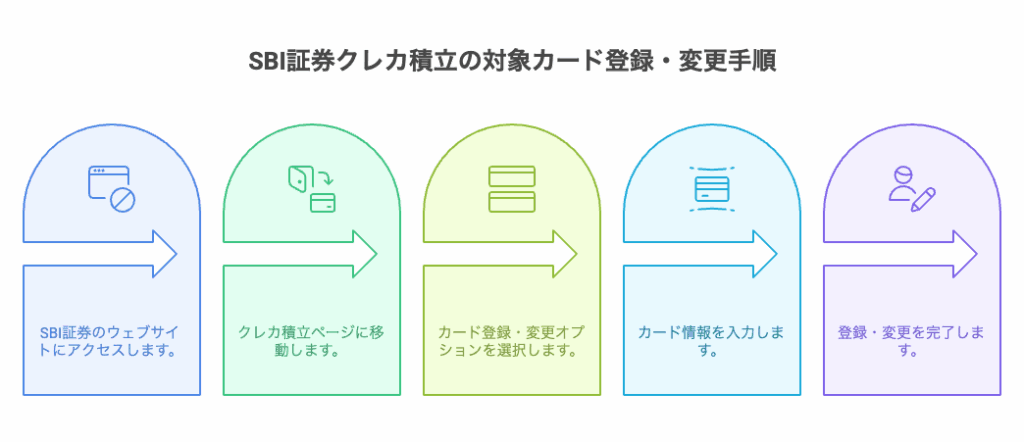

SBI証券クレカ積立の対象カード登録・変更手順【最短3ステップ】

すでに、他のクレジットカードにてクレカ積立中で、今回紹介した三井住友カードへスムーズに、切り替える具体的な画面手順は、こちらの記事で画像付きで解説しています。

証券口座の開設からクレジットカード登録までの流れ

SBI証券のクレカ積立で、口座開設からクレジットカード登録までの流れを解説します。

具体的な流れは以下の通りです。

- ステップ1:SBI証券口座を開設する(本人確認・マイナンバー提出など)

- ステップ2:投信積立の設定画面でクレジットカードを登録する

- ステップ3:積立ファンド・金額を設定して申込完了

そこまで、難しいステップではないので、安心してください。

まずは、すて開設後、ログインして『投信積立』→『クレカ積立』の設定画面に進みます。

次に、『カードを登録』を選択し、カード番号や有効期限など必要情報を入力して登録します。

クレジットカードカードが、SBI証券の対象カードに合致しているかは、登録時に自動判定され、対象外の場合はエラー表示・登録不可となります。

最後に、積立対象の投信と毎月の積立金額を設定し、確認して完了です。

登録後の初回決済開始日や引落日はSBI証券の案内に従って確認してください。

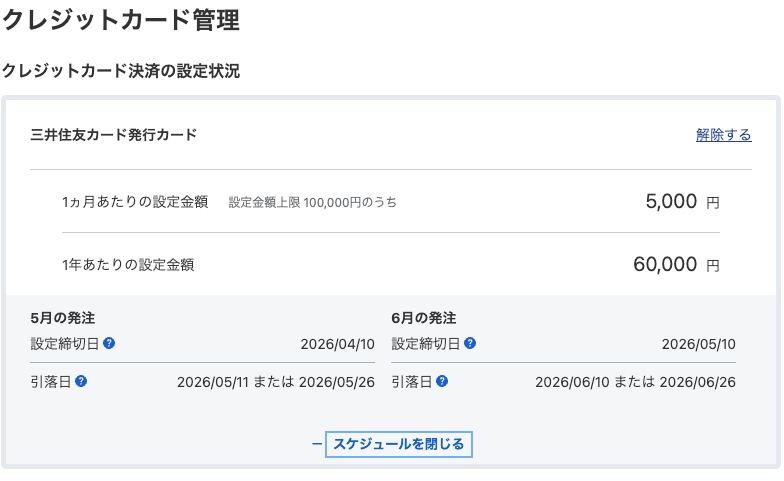

月10万円の積立上限と毎月の決済スケジュール・注意点

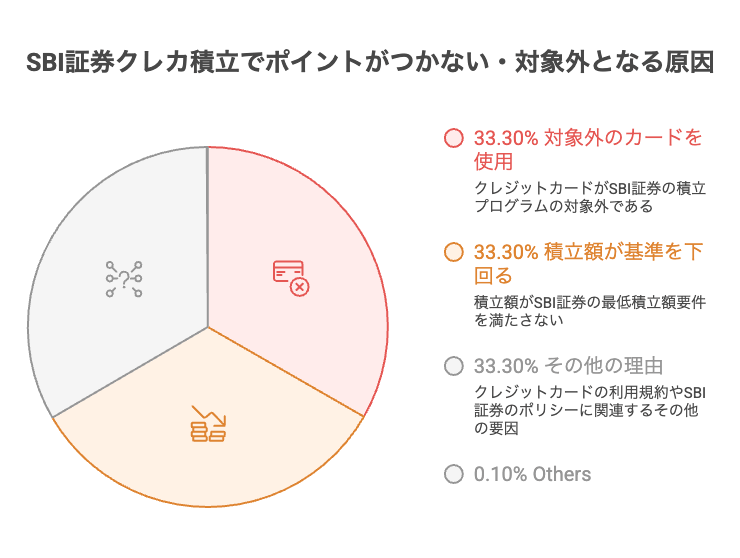

SBI証券クレカ積立でポイントがつかない・対象外となる3つの原因

家族名義のクレジットカードを登録している

SBI証券では、家族名義のクレジットカードを登録している場合、カード発行会社やSBI証券のルールにより、ポイント付与対象外となることがあります。

特に、クレカ積立は契約者本人のカードを対象に定めている為、家族カードだと利用者側のポイント付与対象から除外される可能性があるため注意が必要です。

基本的には、本人名義のクレジットカードで、クレカ積立をすることを推奨します。

もし、家族カードしかない場合は、クレジットカードを作成するか名義を変更するなどの対応が必要になります。

登録前に、クレジットカードの台紙や発行会社の案内で、家族カードの扱いを確認してください。

そもそもポイント付与対象外のカード(ビジネスカード等)である

ビジネスカードや法人カードは、個人向けのポイント付与プログラムの対象外であることが一般的です。

そのため、SBI証券のクレカ積立に登録できてもポイントが付与されない、あるいはそもそも登録不可となる場合があります。

また、プリペイド型や一部の特殊な提携カードも対象外になることがあります。

登録前に、クレジットカードの種類が、私的利用の個人カードであるかを確認し、疑わしい場合はSBI証券へ問い合わせることをおすすめします。

年間利用額(100万円修行など)の集計対象外の決済をしている

SBI証券のクレカ積立の利用金額は、年間100万円の集計に入らないことがあります。

なぜなら、三井住友カードの年間利用 特典の集計は、「対象のショッピング利用」だけが

カウントされるルールだからです。

そして、SBI証券のクレカ積立は、対象外に設定されています。

つまり、毎月10万円積み立てても、「100万円修行」にはならないという落とし穴です。

※「100万円修行」とは、年間100万円を使いポイント還元率を最大化する際に、使われる言葉です。

もし、「100万円修行」を目指すなら、SBI証券のクレカ積立とは別にカード利用を増やしましょう。

日常の支払いをカードに集約するのが、いちばん確実です。

クレカ積立だけに頼ると、達成できずに1年が終わります。

最後に、大事なことは「100万円修行」を達成する(浪費)することではなく、SBI証券のクレカ積立を継続することなので、その点は間違えない様にしましょう。