「え、家族カードじゃダメなの…?」SBI証券のクレカ積立を始めようとしたら、つまづいた経験ありませんか?

SBI証券のクレカ積立は、ポイントも貯まるし、設定も簡単です。

あとは、積み立てるだけのはずだったが、思わぬ落とし穴に気づいて不安になりますよね。

実は「家族カードは不可」という事実の裏には、ほとんどの人が見落としている重要なポイントと、ちゃんと損を回避できる具体策があります。

知らずに始めるか、理解して賢く始めるかで、将来受け取れるリターンは確実に変わります。

この記事では、なぜSBI証券のクレカ積立では、家族カードが使えないのか、その理由とともに、あなたが1円も損せずSBI証券のクレカ積立を始める方法を、分かりやすく解説しますね。

読み終える頃には、安心して一歩踏み出せるはずです。

結論:SBI証券のクレカ積立は家族カード不可!その理由と回避策

本人名義のカードが必須な理由(名義不一致エラーの仕組み)

SBI証券のクレカ積立は、SBI証券の口座名義と同じ名義のカードしか使えません。

なぜなら、SBI証券とカード会社は、申込時に名義の完全一致を機械で照合しているからです。

理由としては、下記になります。

- 証券口座の名義

- クレジットカードの名義

- カード会社に登録された名義情報

これが1文字でも違うと、システムが自動で「不正の可能性あり」と判断します。

家族カードは、利用者名があなたでも、カードの契約者は本会員(家族)です。

つまり、名義が一致していない扱いになります。

これは不正利用やなりすましを防ぐ、金融機関の厳格なルールです。

例えばですが、銀行でこんな場面を想像してください。

あなたの名前の通帳で、別の人名義のカードを出して、「ここからお金を引き落としてください」

と言っている状態です。

さすがに、銀行員は、必ず止めますよね。

クレカ積立も、これとまったく同じ状況になるんです。

| 照合される項目 | 一致している必要 |

|---|---|

| 証券口座の名義 | 必須 |

| カードの契約名義 | 必須 |

| 登録住所・生年月日 | 必須 |

家族カードは、この「カード契約名義」で必ず弾かれます。

実は、家族カードを使いたいなと考えていた方は、本人名義のカードをご用意してください。

家族カードしかない場合は、本会員にするか、新規で発行するのが最短ルートです。

ここで迷うと、申込エラーで時間を失います。

最初から、正しい名義で進めましょう。

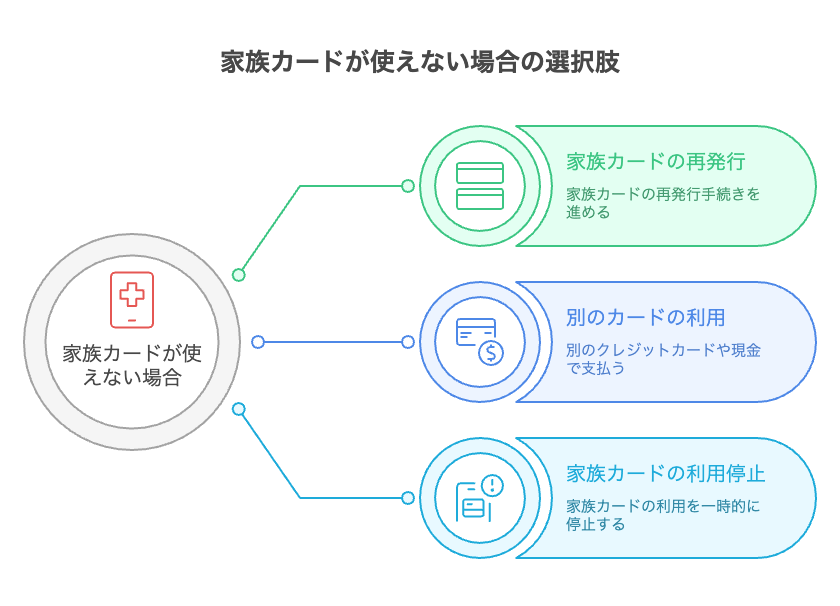

家族カードが使えない場合の対処法!損しないための3つの選択肢

【推奨】家族も「本会員カード」を発行してポイントを二重取りする

これにより家族分の積立でポイントを個別に獲得でき、合計還元が増えるため長期的には非常に有利になります。

年会費がかかるカードを選ぶ場合は還元率と利用額を試算して、年間コストを上回るメリットがあるか確認してください。

家族も「本人名義カード」を持てば、同じ支払いでポイントを二重取りできます。

これは、知っている人だけが得をする方法ですね。

SBI証券のクレカ積立では、本人カード以外での積立はできなくても、各自の証券口座を持ち、本人名義のカードがさえあれば、ポイントはそれぞれ獲得できます。

例えば、夫婦2人で積立をする場合ですが、

| パターン | 積立額 | 付与されるポイント |

|---|---|---|

| 家族カード | 10万円(合算) | 1人分だけ |

| 本会員カード×2枚 | 5万円ずつ | 2人分それぞれ |

同じ10万円を積み立てても、貰えるポイントが倍になりますね。

これは、「1人でレジに並ぶ」か「2人で別のレジに並ぶ」かくらいの違いです。

支払う金額は同じでも、貰えるポイントなら、やらない理由がありません。

それだけで、毎月貰えるポイントが一気に増えます。

設定は一度きりで、効果はずっと続きますので、面倒くさがらず確認と設定をしましょう。

Vポイントの「家族シェア」機能を使い、家族間でポイントを合算する

三井住友カード系などが提供するVポイントの家族シェア機能を利用すれば、家族のポイントを一つのアカウントに集約できます。

全員が本会員カードを持つ必要はありますが、各自が獲得したポイントをまとめて使うことで使い勝手が良くなります。

ただしシェア対象や条件、移行時の有効期限など仕様に注意が必要で、家族全員のカードが対象であるか事前確認をしてください。

意外と知らない方もいるかと思いますが、Vポイントは家族で合算できます。

「家族シェア」と言う機能を使えば、Vポイントが一気に使いやすくなります。

例えば、3人家族の家庭では、

Vポイントは、人ごとに分かれますので、まとめて利用できないのが、普通ですよね。

- 夫:3,000ポイント

- 妻:2,000ポイント

- 子:1,000ポイント

合計6,000あるのに、誰も6,000ポイントを使えません。

そこで「家族シェア」と言う機能を使うと、6,000ポイントを1人がまとめて、使えるようになります。

これは公式に認められた、正規の使い方ですので、よく覚えておきましょう。

Olive(オリーブ)の家族特典を活用して還元率を最大化する

SBI証券でクレカ積立を始める最短3ステップ(本人名義での設定)

-visual-selection-1.png)

STEP1:本人名義の三井住友カード等を用意する(NL・Olive等)

まずは、本人名義の対応カードを用意しましょう。

SBI証券が、提携するカードは定期的に更新されるため、三井住友カードのNLやOliveなど、SBI証券が、利用可能とするカードか事前に確認してください。

三井住友カード(SMCC)系列のクレジットカードが、主に対応しています。

| カード名 | 発行会社 | ポイント特典(例) |

|---|---|---|

| 三井住友カード(NL) | 三井住友カード | 年会費無料/基本0.5%〜 |

| 三井住友カード ゴールド(NL) | 三井住友カード | ゴールド特典あり |

| 三井住友カード プラチナプリファード | 三井住友カード | 高還元ポイント |

| 三井住友カード Visa Infinite | 三井住友カード | プレステージ系の高還元 |

| Olive(オリーブ)フレキシブルペイ | 三井住友カード | 付帯還元率アップあり |

| その他三井住友カードのゴールド/プラチナ | 三井住友カード | 様々な特典付き |

これらは、「Vポイント」付与の対象にもなり、カード利用額に応じてポイントが貯まります。

クレジットカードは、申込から発行まで数営業日かかる場合があるため、余裕を持って申請するのがおすすめです。

発行後は、カード裏面や会員サイトで名義表記を確認し、SBI証券の口座名義と一致しているか必ずチェックしてください。

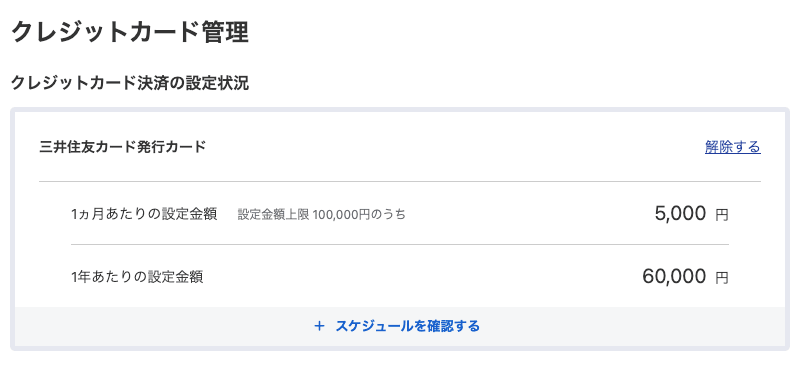

STEP2:SBI証券のマイページからカード登録を完了させる

SBI証券に、ログイン後、「投資信託」→「クレカ積立」からカード情報を入力します。

カード番号、有効期限、名義などを正確に入力し、登録後に決済認証が行われるため審査に通る必要があります。

無事に、クレカ登録が、完了したら、上記の画面になるはずです。

登録時に、名義不一致やカード種別(家族カード・法人カードなど)のエラーがないか確認し、問題がある場合はカード会社に問い合わせてください。

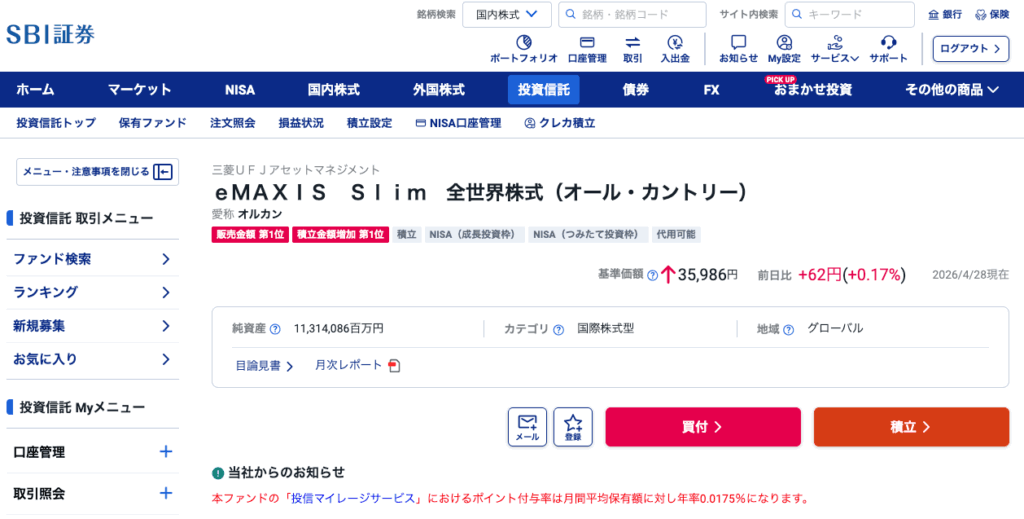

STEP3:積立額を設定し、毎月の決済スケジュールを確認する

SBI証券に、クレジットカード登録が完了したら、積立する投資信託と毎月の積立額を設定します。

まずは、どの銘柄へ投資をするか、「NISA」→「ランキング」から探しましょう。

SBI証券では、月1回の決済日や積立日の調整が可能な場合があるため、自分の給与日や出費スケジュールに合わせて、決済日を選んでください。

最後に、登録内容の確認画面で、カード名義と口座名義が一致していること、積立額が希望通りになっていることを確認して、設定を完了します。

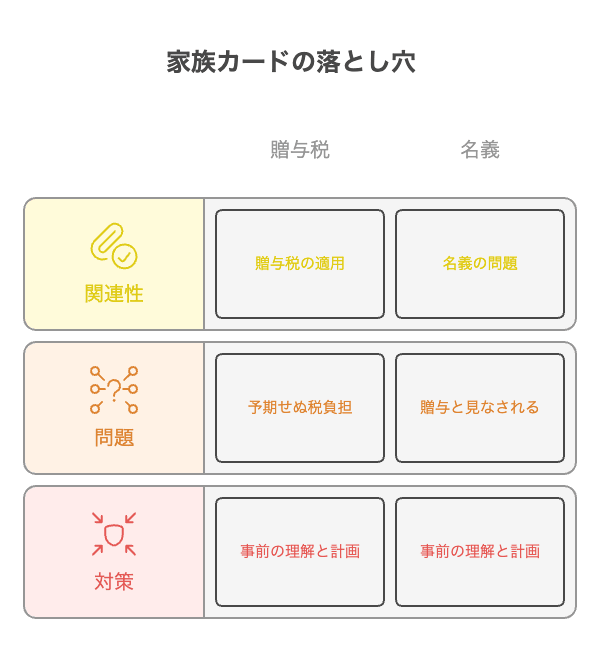

【注意】家族カードNGに関連する「贈与税」と「名義」の落とし穴

家族の口座に自分のカードで積み立てるのは「名義借用」のリスクあり

ここまで、記事を読んでいる方なら、もう分かっているかと思いますが、

家族口座で、あなたのクレジットカードで積立をした場合、これは「名義借用」と見なされるリスクがあります。

なぜなら、SBI証券のクレカ積立は、「証券口座の名義」「クレジットカードの名義」この2つが同一人物であることを、前提ルールにしているからです。

名義が違うと、不正利用の可能性があると判断されます。

これは、ポイント目的でも同じです。

規約違反と判断されると、

- 積立の停止

- ポイントの取り消し

- 口座の利用制限

こういった対応が起きる可能性があります。

年間110万円超の資金移動に注意!家族間の資金移動と税金

まとめ:家族カード不可でも「本会員カード」なら最大効率で貯まる

SBI証券の「クレカ積立」サービスは、本人名義のクレジットカードのみ利用可能であり、家族カードは利用できません。

これは、証券口座とカードの名義が、一致していないと決済時にエラーとなるためで、贈与税の観点からも、本人資産での積立が前提とされているからです。

また、利用できるカードは対象が限定されており、三井住友カードをはじめとする一部カードのみがクレカ積立に対応します。

対象外のカード(家族カード、デビット、プリペイド、法人カード等)は、登録そのものができません。

対処法としては、①本人名義のクレジットカードを新規発行する、②家族間でポイントをシェアする仕組みを利用する、③還元率の高いカード(Olive等)に切り替えて還元メリットを最大化する、といった選択肢が考えられます。

新規カード発行には、時間がかかる可能性があるため、余裕を持って準備するのが賢明です。