SBI証券クレカ積立の還元率一覧と、損しないための最適解

【最新】カードランク別・SBI証券クレカ積立還元率早見表

SBI証券のクレカ積立は、カードランクで還元率が変わります。

結論から言うと、最高還元率は1.0%です。

なぜなら、SBI証券は、Visa/Masterブランド別に還元率を決めているからです。

カードランクは「ランク制度」で評価され、そのランクに応じてポイントが変わります。

ここで、分かりやすく早見表で整理しました。

| クレジットカード | 目安還元率(年) | 月間上限(積立) | 備考 |

|---|---|---|---|

| 三井住友カード(Olive上乗せ) | 最大4.0%(条件あり) | 10万円 | 年間利用額でランクが変動、Olive限定上乗せあり |

| 三井住友カード(一般) | 0.5%〜1.5% | 10万円 | 券種により差、年会費注意 |

| プラチナプリファード等(高還元券種) | 1.0%〜最大4.0% | カード規定 | 年会費が高い券種は損益分岐を要確認 |

| 他社(楽天、dカード等) | 0%〜1.0% | 各社規定 | SBI証券の対象外または条件付きの場合あり |

まずは、自分のカードランクを確認し、次に還元率→積立設定の見直し順番にやれば、損はしません。

三井住友カード以外のJCBなどの還元率や、実際の損得ラインを徹底検証した結果はこちらを確認。

還元率を最大化する「三井住友カード×Olive」の最強設定

積立額10万円の壁とポイント付与条件の注意点

SBI証券のクレカ積立では、月間10万円がポイント付与の実質的な上限です。

また、付与の判定基準は買付日ベース、カード会社の締め日や反映タイミングが影響します。

月またぎの積立や複数カード併用時には、意図せぬ非付与や還元率低下が発生する可能性があります。

さらに、銘柄によって対象外となる場合や、新NISA・つみたてNISAでの取り扱いが異なることもあるため、積立前に利用条件を必ず確認しましょう。

SBI証券クレカ積立で「ポイントがつかない」時の確認リスト

まずはここを確認!ポイント付与漏れを防ぐ3つのチェック項目

SBI証券のクレカ積立で、ポイントが付かない原因は、設定ミスの見落としがほとんどなんです。

なぜなら、SBI証券のクレカ積立は、「カード設定」「積立設定」「カード側評価」、この3つがそろって初めて付与されるからです。

どれか1つでもズレると、条件外となりポイントは付きません。

しかも、エラー表示は出ませんので、気づけないのが一番の落とし穴です。

<チェック表>

| チェック項目 | 見る場所 | 正しい状態 |

|---|---|---|

| カード登録 | SBI証券マイページ | 対象カードが登録済み |

| 積立設定 | 投信積立画面 | クレカ決済が選択済み |

| カード評価 | カードアプリ | 条件達成中 |

今すぐこの順で確認してください。

- SBI証券のカード登録

- 投信積立の支払い方法

- カードアプリの利用状況

3分で終わりますので、これだけで付与漏れは止まります。

設定ミス?銘柄対象外?ポイント付与を確認する手順

ポイントが付かないときは、設定か、銘柄かのどちらで、この順で見れば、原因は特定できます。

確認はこの順でOKです。

| 手順 | 見る場所 | 確認内容 |

|---|---|---|

| ① | 積立設定画面 | クレカ決済になっているか |

| ② | 登録カード | 対象カードかどうか |

| ③ | 銘柄詳細 | クレカ積立の対象か |

設定は完璧でも、銘柄で外れているケースは多いです。

まずは、積立画面を開き、次に銘柄ページを見る。

この2つで原因は見つかりますし、3分で確認できます。

ここを見れば、迷いは消えますよ。

還元率改悪に備える!制度変更を見極める監視ポイント

【目的別】SBI証券クレカ積立で選ぶべき最強カード比較

還元率重視ならこれ!プラチナプリファードの損益分岐点

結論、年間約55万円以上使うなら、プラチナプリファードは得になります。

なぜなら、三井住友カードのプラチナプリファードは、基本還元1.0%と特典ポイントがある一方、

年会費が33,000円かかるからです。

ポイントで年会費を超えた分が、はじめて「本当の得」になります。

計算はシンプルで、1.0%で33,000円を回収→ 年間330万円利用が目安です。

ただし、クレカ積立や特典で、実際の損益分岐は大きく下がります。

| カードタイプ | 年会費 | 想定還元率 | 損益分岐(年間利用目安) |

|---|---|---|---|

| 高還元プラチナ系 | 30,000円〜100,000円 | 1.5%〜4.0% | 年会費÷(還元率)で算出(例:年会費30,000円÷0.02=150万円) |

| ゴールド | 5,000円〜20,000円 | 1.0%〜1.5% | 年会費5,000円なら50万円前後が目安 |

| 年会費無料カード | 0円 | 0.5%〜1.0% | コスト負担無しで確実にプラス |

コスト重視ならこれ!ゴールド・一般カードの選び方

コスト重視なら、ゴールドか一般で十分得ですし、無理に上位カードは不要です。

なぜなら、三井住友カードは、ゴールドでも一般でも、クレカ積立の還元対象になるからです。

年会費を払っても、使い切れなければ逆に損します。

まずは、固定費を抑えるのが正解です。

自分の月の利用額を確認し、5万円を超えるかどうかがポイントになります。

- 超えないなら一般カード

- 超えるならゴールドカード

この基準だけで、ムダな年会費は防げます。

他社カード(楽天・dカード等)との併用戦略と注意点

SBI証券のクレカ積立は、三井住友カードを使い、日常決済は他社カードでも良いです。

役割分担がいちばん得です。

なぜなら、SBI証券のクレカ積立は、対象カードでこそ還元が伸びます。

一方、日常の買い物は、店舗特化の還元が強いカードが有利です。

1枚にまとめるより、得意分野で分けた方が、合計ポイントは増えます。

例えば、地方サラ投資家の私は、

- クレカ積立:三井住友カード

- 日常使い:楽天カード

にして使い分けています。

あくまで、SBI証券のクレカ積立は、資産形成の為ですので、ポイントが欲しいからと、無駄に浪費しては、効果ありませんので、注意しましょう。

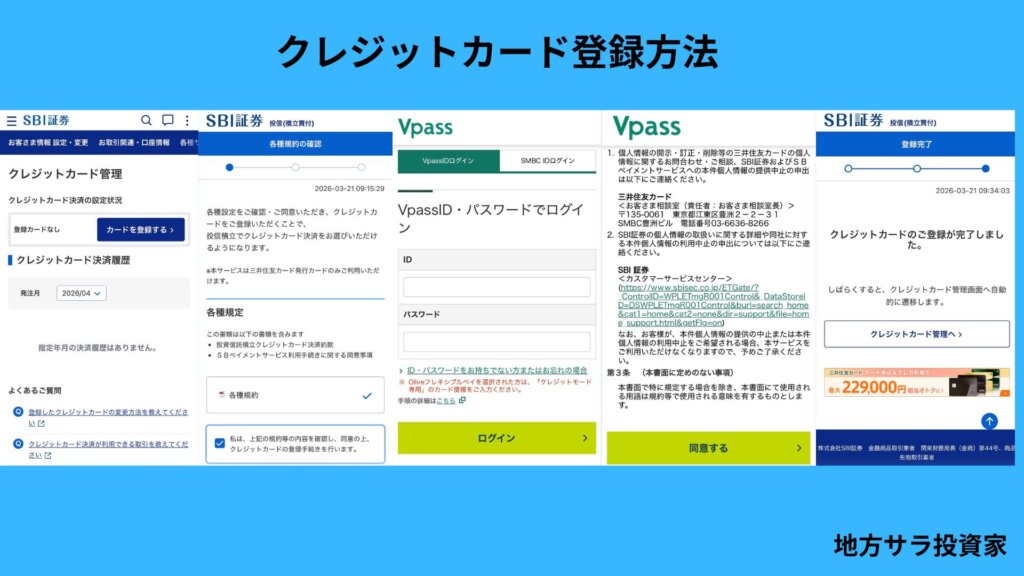

迷わず完了!SBI証券クレカ積立の設定・変更手順

スマホで5分!SBI証券でのクレカ積立登録ステップ

SBI証券のクレカ積立で、スマホで簡単登録ステップについて解説します。

分かりやすく、スマホのスクショ画面をまとめましたので、下記の画像を確認してください。

SBI証券を使っている方などは、すぐに登録できますので、サクッと登録しましょう。

積立額変更・カード切替え時の反映スケジュールと注意点

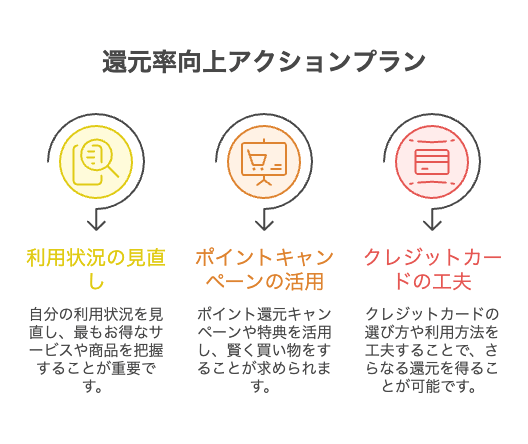

まとめ:今すぐ還元率を高めるためのアクションプラン

FAQ:還元率・上限・新NISA併用に関するよくある疑問

Q1:新NISAやつみたてNISAでもクレカ積立でポイントは付くのか?

A:基本的にSBI証券のクレカ積立でポイント付与対象になるかは口座区分ではなく銘柄と支払い形態によります。

Q2:複数カードを併用して月10万円を超えた場合の扱いは?

A:カードごとに付与ルールが異なり、SBI証券側で合算上限が設定されていることもあるので事前確認が必要です。

Q3:還元率改定時は既存の積立に遡及して適用されるか?

A:原則として改定は施行日以降の買付に適用されます。