毎月コツコツ積み立てているのに、「もっとお得にできるはず…」とどこかモヤモヤしていませんか?

クレカ積立の上限が、10万円に引き上げられた今、やり方次第でポイント還元は大きく差がつきます。

それなのに、なんとなく設定したまま放置している、そんな自分に気づいて、少し焦りを感じている方も多いはずです。

この記事では、SBI証券のクレカ積立をただの積立で終わらせず、ポイントを最大化する具体的なコツをわかりやすく解説します。

設定をほんの少し見直すだけで、毎月の積立が資産形成+ポイント収穫の時間に、変わるかもしれません。

知らないまま続けるか、今日から賢く増やすか、その分かれ道がここにあります。

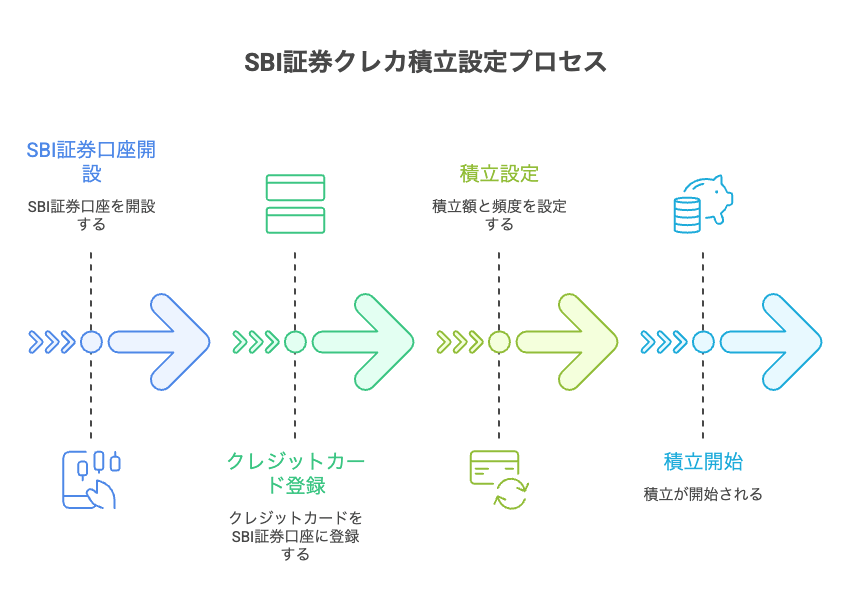

【最短解決】SBI証券のクレカ積立上限は月10万円!即設定すべき理由

月10万円への引き上げ反映はいつ?設定の締切日を確認

SBI証券のクレカ積立で、上限を10万円に引き上げた場合の反映タイミングは、証券側のシステム更新やカード会社の請求サイクルに依存します。

一般的に、SBI証券は毎月の買付日(たとえば毎月10日など)に基づき買付を実行するため、設定変更の締切日は、買付日の前営業日までとなるケースが多いです。

公式案内で、明示される「設定反映タイミング」と「買付日」を確認し、余裕を持って変更手続きを行うことが失敗を防ぐポイントです。

三井住友カードのランク別!月10万積立時の還元率・ポイント一覧

三井住友カードをSBI証券クレカ積立で使う場合、カードのランク(一般、ゴールド、プラチナ、NLなど)やキャンペーン適用の有無で、実際の還元率は変動します。

基本還元率に加え、SBI証券側のポイント上乗せや特定支払い方法(NL、ゴールド特典など)での優遇があるため、自分が保有するカードのランク別還元を把握して最適設定することが重要です。

以下は代表的なランクと想定還元率の比較表です。

実際の還元率は、時期やキャンペーンで変わるため、最新情報をカード会社とSBI証券の公式案内で確認してください。

| カードランク | 想定基本還元率 | 実効還元率目安 | 備考 |

|---|---|---|---|

| 一般カード | 0.5%〜1.0% | 0.5%〜1.0% | キャンペーンで上乗せあり |

| ゴールド(NL含む) | 1.0%〜1.5% | 1.0%〜1.5% | 年会費無料条件あり、特典で上乗せ可能 |

| プラチナ/上位 | 1.0%〜2.0%+ | 1.0%〜2.0%+ | 優待や入会特典で高還元が狙える |

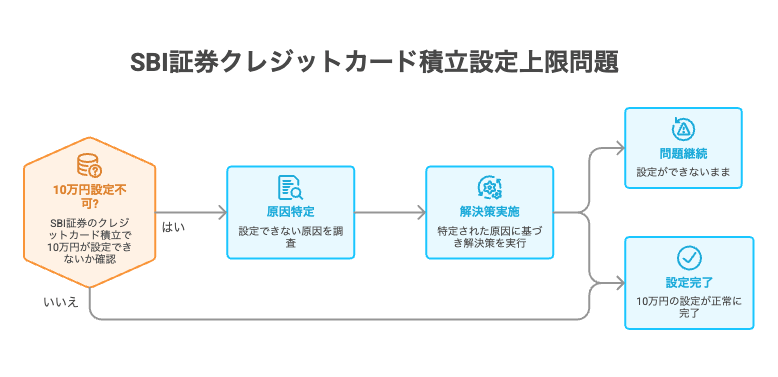

SBI証券クレカ積立で10万円設定できない?原因と解決策

「反映されない」を解消!積立設定・カード登録の正しい手順

積立の設定やクレジットカードの登録が「反映されない」ときは、手順のどこかで止まっていることがほとんどです。

特に多いのが、「入力はしたけれど、最後の保存や申し込みまで完了していない」というケースです。

積立やカード登録は、情報を入力しただけでは終わりません。

最後に「保存」「確定」「申し込み」などのボタンを押して、システムにしっかり記録させる必要があります。

カードの利用限度額不足に注意!積立エラーを防ぐ確認方法

ポイント最大化!SBI証券クレカ積立10万円の攻略ルート

三井住友カード ゴールド(NL)の「100万円修行」と積立の相性

三井住友カード ゴールド(NL)には、1年間でカードを100万円以上使うと、年会費がずっと無料になり、さらに1万ポイントがもらえる特典があります。

これがいわゆる「100万円修行」と呼ばれているものです。

一方で、SBI証券などで行うクレジットカード積立は、カードで支払っていても、この100万円の利用額には数えられないという案内があります。

つまり、積立でたくさん支払っていても、それだけでは100万円修行の条件は達成できません。

例えば、毎月5万円をカード積立していると、1年で60万円になります。

数字だけ見ると「もう半分以上使っている」と思えますが、100万円修行のカウントには入らないため、実際の利用額は0円として扱われます。

分かりやすく表にすると、次のようになります。

| 支払いの内容 | 100万円修行の利用額に入るか |

|---|---|

| スーパーやコンビニの買い物 | 入る |

| 電気代やスマホ代 | 入る |

| カード積立の支払い | 入らない |

| 投資の積立 | 入らない |

このため、カード積立は将来の資産づくりやポイント獲得には役立ちますが、100万円修行とは別に考える必要があります。

日々の買い物や固定費の支払いをカードにまとめることで、はじめて100万円の条件に近づきます。

Olive(オリーブ)フレキシブルペイ活用でさらに還元率アップを狙う

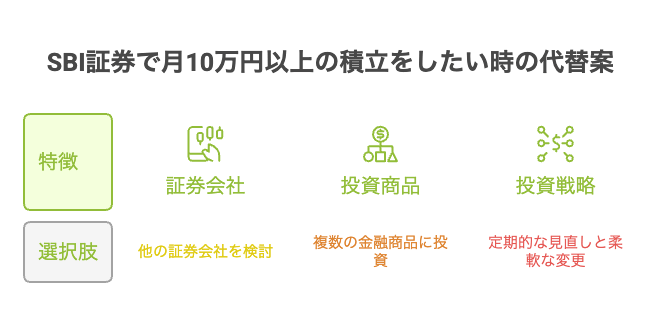

SBI証券で月10万円以上の積立をしたい時の代替案

新NISA枠を使い切るなら「現金決済(銀行引落)」との併用が必須

家族口座の活用は可能?複数口座での上限突破に関する注意点

新NISAでは、1人につき1つだけ非課税口座(NISA口座)を持つことができます。

別の金融機関で、新しくもう1つNISA口座を作ろうとしても、税務署がチェックして1つしか認められないため、複数口座で非課税枠を合わせて上限を増やすことはできません。

これは、非課税制度そのもののルールだからです。

例えば、「お父さんのNISAとお母さんのNISAを合わせたら1人分より多く投資できる?」と感じても、それぞれ別の人の口座であれば別々に非課税枠を使えますが、「あなたの名義で複数作る」ことはできません。

また、同じ人が別の証券会社で、もう1つのNISA口座を持つこともできません。

家族それぞれで口座を作って合計の非課税枠を増やすことはできますが、1人の人が複数のNISA口座を持って上限を突破することは制度上できません。

SBI証券クレカ積立10万円で効率よく資産形成する手順

まとめ

この記事を振り返ると、SBI証券のクレジットカード積立は、上限が毎月10万円まで引き上げられた事で、新NISAのつみたて枠を活かしながらポイントも貰える様になっているという点が、最大のポイントです。

月10万円の積立設定は、三井住友カードなどで支払うことで、ポイント還元が得られる仕組みになっていて、投資のリターンに加えて、ポイントというもう一つの利益を得られる強みがあります。

積立設定は、一度行えば毎月自動で買付けされ、現金決済とクレジットカード決済を選べるため、自分の生活スタイルに合わせて賢く積み立てられる仕組みです。

ポイント還元率やカードの種類によっても、貰えるポイント量は変わるので、設定の前に自分に合ったカードを選び、限度額や設定締切日を確認してミスなく積立を開始することが大切です。

積立をただ放置するのではなく、設定内容を見直して、ポイント最大化の方法を取り入れれば、同じ10万円でも、より大きな成果につながるはずです。

今日の一歩を踏み出して、未来の資産形成をスタートさせましょう。