新NISAを始めたいけど、仕組みがよく分からないからと悩んでいませんか?

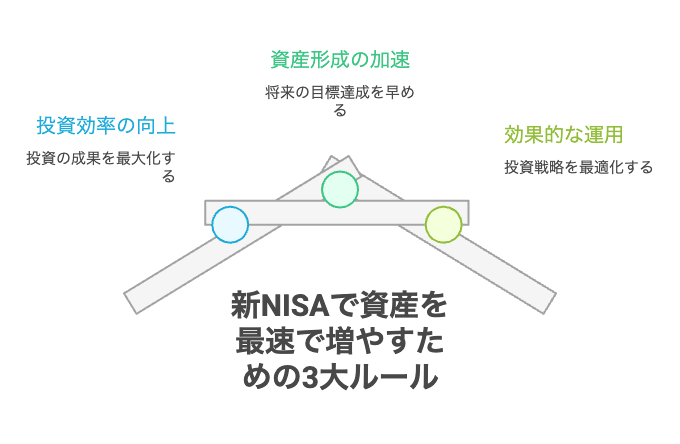

新NISAの仕組み図解|資産が最速で増える3大ルール

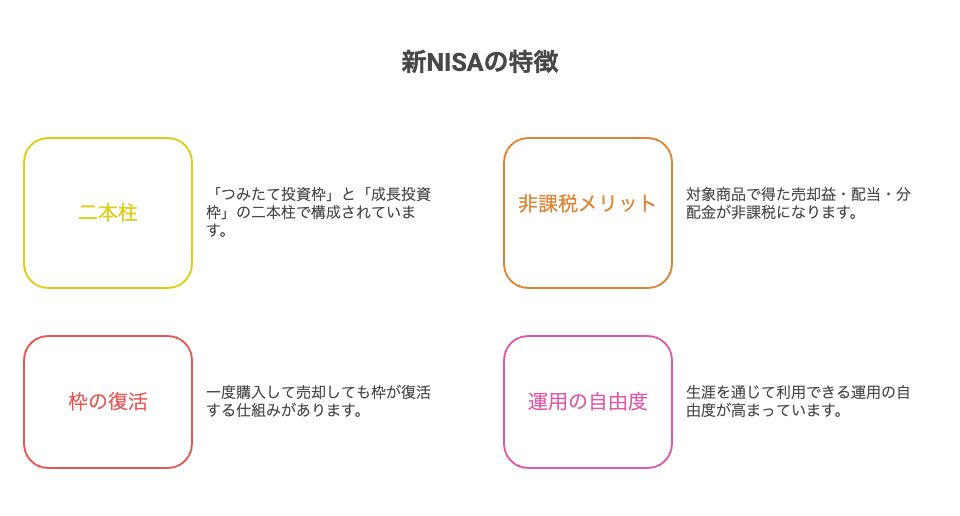

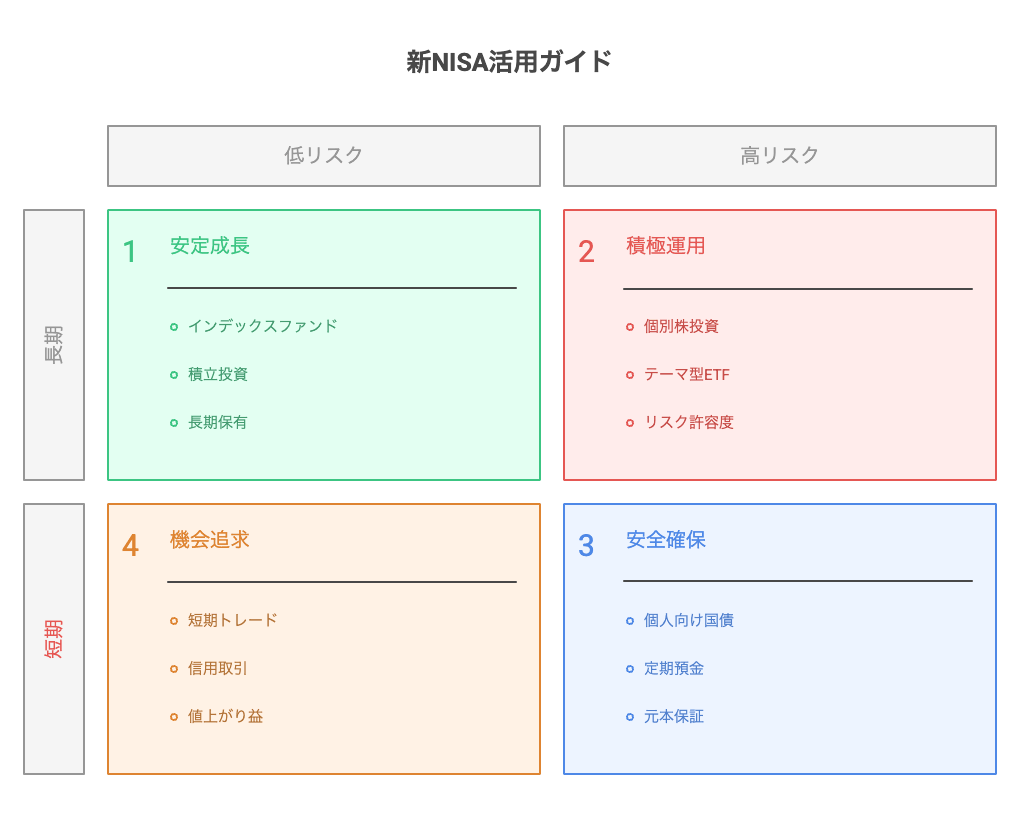

新NISAの仕組みが一目でわかる全体像と非課税メリット

新NISAは、「投資で増えたお金に税金がかからない制度」です。

しかも、2024年から制度が大きく改善され、投資初心者でも長くコツコツ増やしやすい仕組みになりました。

つまり新NISAは、「将来のお金の不安」を減らすための、国公認の優遇制度です。

新NISAは、「投資が怖い人」こそ使うべき制度です。

最初から大きなお金は不要で、まずは月1,000円〜5,000円でもOK。

大切なのは、早く始めて、長く続けることです。

実際に、当ブログも月5,000円からスタートしていますので、安心してください。

まずは、次の3ステップだけで十分です。

- 証券口座を開設する

- 新NISA口座を選ぶ

- 全世界株やS&P500を少額で積み立てる

完璧を求める必要はありません。

未来のお金の安心は、小さな一歩から始まりますよ。

つみたて投資枠と成長投資枠の違い・使い分けの正解

新NISAは、二つの投資枠が存在し、それぞれ投資対象や年間上限、適した運用スタイルが異なります。

つみたて投資枠は、長期・分散・積立に適した投資信託が中心で、コストが低い商品を少額から定期買付するのに向いています。

一方、成長投資枠は上場株式やETFを含めて、より積極的な成長狙いの投資に使える枠で、まとまった金額を一括投入したり、個別株やテーマ投資を組み入れたりするのに適しています。

下記の一覧表で、新NISAの2つの枠の違いを比較し、あなたに合った使い分けを確認しましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 対象商品 | 長期向け低コストの投資信託(例:インデックス型) | 上場株式、ETF、投資信託(幅広い商品) |

| 投資スタイル | 定期積立による長期分散投資が基本 | 一括投資やテーマ・個別株投資など幅広い運用が可能 |

| 推奨期間 | 中長期(10年以上推奨) | 中短長期どれでも可だがリスク管理が重要 |

| 主なメリット | 手間が少なくコスト負担が小さい | 大きなリターンを狙いやすい柔軟性 |

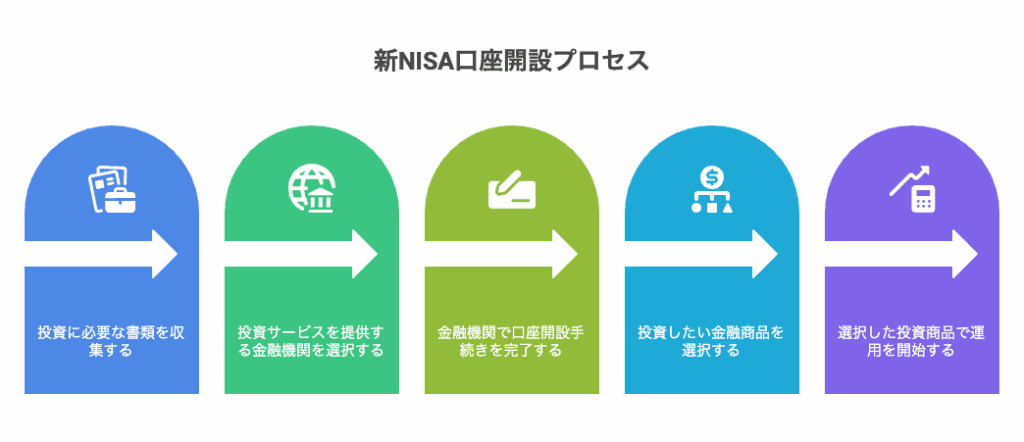

新NISAの始め方・口座開設|迷わずスタートする方法

金融機関の選び方|手数料最安のネット証券を選ぶべき理由

口座開設から積立注文完了までの最短手続きルート

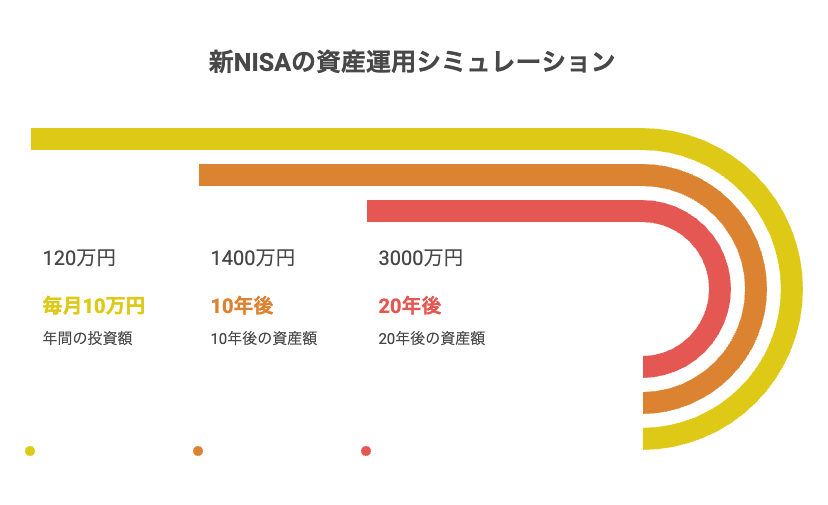

新NISAの資産運用シミュレーション|毎月いくらで将来いくらになる?

積立額別:複利効果で資産が増える仕組みと将来予測一覧

ここでは、代表的な積立ケースごとに、年利5%(複利・月次積立換算)を想定した将来予測を行ってみます。

複利効果は、期間が長くなるほど効いてくるため、同じ毎月の積立でも10年・20年・30年で受け取る額は大きく変わります。

下の表は、月1万円、月3万円、月5万円のケースで、年利5%・月次複利換算での概算値を示したものです。

| 月額 | 年額 | 10年(概算) | 20年(概算) | 30年(概算) |

|---|---|---|---|---|

| 10,000円 | 120,000円 | 約1,551,000円 | 約4,110,000円 | 約8,326,000円 |

| 30,000円 | 360,000円 | 約4,653,000円 | 約12,330,000円 | 約24,978,000円 |

| 50,000円 | 600,000円 | 約7,755,000円 | 約20,550,000円 | 約41,630,000円 |

シミュレーションはあくまでモデルで、実際の運用成績や手数料、税制の変化により結果は異なりますが、長期・継続による効果を理解する目安として、ご活用してください。

投資初心者におすすめの投資信託の選び方

投資初心者の方向けに、おすすめの投資信託の選び方としては、ランキングから選ぶのが、一番良いと思います。

なぜなら、SNSやネットでは、初心者にはこの銘柄が良いとか、情報がさまざまです。

ここでは、SBI証券を例に挙げますが、SBI証券ではランキングを確認すると、

- 週間買付金額(成長投資枠+つみたて投資枠)

- 週間買付件数(成長投資枠+つみたて投資枠)

- 月間積立金額増加(成長投資枠+つみたて投資枠)

- 月間積立件数増加(成長投資枠+つみたて投資枠)

のランキングが常時確認することができます。

実際に、当ブログもランキングから選んでおり、分散投資で始めようと考えて、ここまでで解説した内容にだけ注意して、積立をスタートさせました。

もちろん、SNSやネットの情報が、全て良くない訳ではありませんが、投資は自身で選んで積立をスタートして、気づいたり、戦略修正するものだと思いますので、人が良いからと言う理由だけで、始めることはおすすめしておりません。

そこまで、身構えて選ぶ必要はないと思いますので、まずは始めることです!

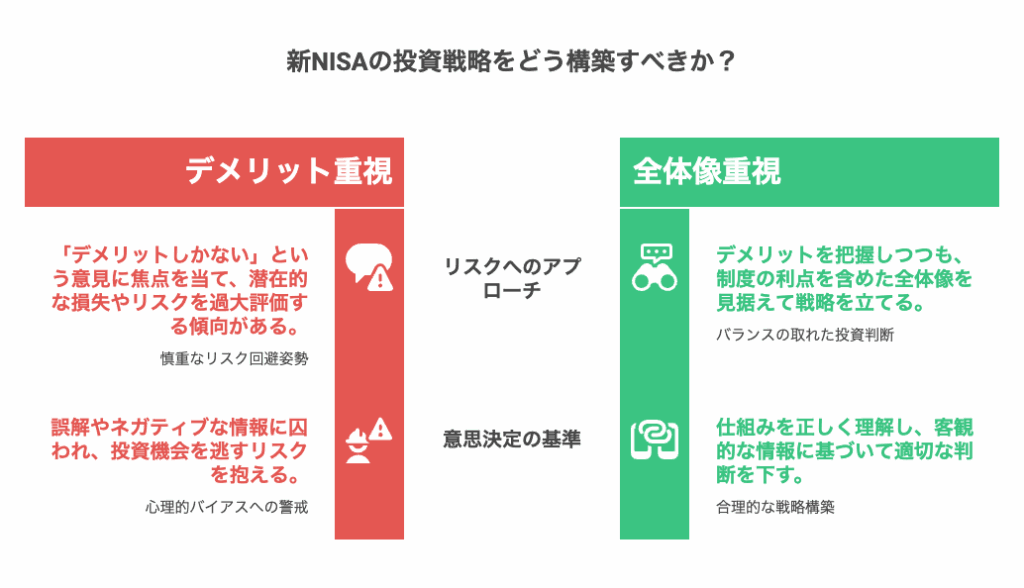

新NISAのデメリット・リスク|「デメリットしかない」の誤解を解く

元本割れリスクと、それを回避する「長期・分散投資」の原則

投資には、必ず元本割れのリスクがあり、新NISAも例外ではありません。

価格変動のある商品を保有する以上、市場環境によっては評価額が下がることがありますが、長期に保有することで、短期的な変動を緩和し、リターン向上の恩恵を受けやすくなります。

回避策としては、地域・資産クラスの分散、定期的な積立によるドルコスト平均法の活用、リバランスによるリスク管理が有効です。

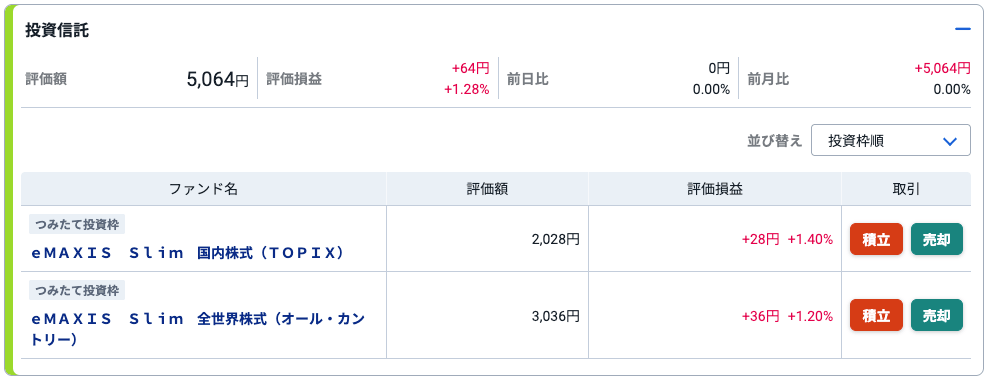

投資初心者の方には、難しい言葉が並んでいるので、今回は当ブログの分散投資の例で、ご紹介します。

まずは、当ブログでもNISAのランキングから、銘柄を2つ選んで、スタートの時点から、分散投資を考えて行いました。

次に、分散投資をする中で、「国内株式」と「全世界株式」に、分散をしています。

理由としては、もし仮に、国内株式のみの銘柄に、分散投資を行っていた場合、日本国内の株式が暴落でもしたら、いくら中身が違う銘柄で、分散投資をしていても、どちらも損失を出してしまう可能性があるからです。

そこで、国内株式が悪い時は、全世界株式が良い時もあれば、お互いをカバーし合い、結果として損失を最小限にできます。

非課税メリットとリスクのバランスを理解し、焦らず継続することが成功の鍵です。

売却時の枠復活ルールと、損益通算ができない注意点

新NISAは、売却すると非課税枠が復活します。

ただし、「損した時の税金調整」はできません。

なぜなら、新NISAは利益を非課税にする制度だからです。

その代わり、通常口座でできる「損益通算」が使えません。

損益通算とは、簡単に言うと、「利益と損失を相殺して、税金を減らす仕組み」です。

通常口座なら、別の投資で出た利益と損失を合算できます。

ですが、新NISAでは、利益も非課税なので、損失も税金計算に使えません。

一方で、2024年からは大きな改善もあり、それが「売却後の枠復活」です。

売った分の非課税枠は、翌年に再利用できますので、以前より柔軟に使える制度になりました。

新NISAのよくある疑問(FAQ)|売却・税金・トラブル対処法

Q:NISA口座で売却したら税金はどうなる?

A:NISA口座内での売却益は非課税です。売却して現金化した場合でも利益に税金はかかりませんが、売却した年のNISA枠は商品によっては再利用可能です。

Q:損失が出たとき税金で戻る?

A:NISA口座内の損失は他の口座の利益と損益通算できません。損失分を税金で取り戻す仕組みはないため、リスク管理が重要です。

Q:口座を開設した後に金融機関を変えられる?

A:はい、金融機関変更は可能ですが、手続きには書類提出や手続き期間が必要です。年単位での締切や制約がある場合があるので早めの手続きが推奨されます。

Q:子ども名義での利用は?

A:ジュニアNISAは終了しましたが、未成年者の投資は一般口座や親権者の管理下で可能です。詳細は金融機関に確認してください。

Q:制度変更のリスクは?

A:税制や制度は将来変更されるリスクがあります。非課税の恩恵を目的にしつつも、基本は市場リターンでの資産形成を目指すことが大切です。

Q:トラブルが起きたらどこに相談?

A:まずは取引金融機関に連絡し、解決しない場合は証券取引等監視委員会や金融ADR、消費生活センターなどの公的窓口に相談してください。

まとめ

新NISAは、「お金の知識がある人だけの制度」ではありません。

むしろ、これから将来に不安を感じる普通の人ほど、活用してほしい制度です。

ただし、大切なのは「完璧に理解してから始める」ことではありません。

金融機関選び、積立設定、投資信託の選び方など、最初は迷って当然です。

ですが、新NISAは時間を味方につける制度ですので、始めるのが早い人ほど有利です。

初心者の方はまず、

- 低コスト商品を選ぶ

- 毎月積み立てる

- 長く続ける

この3つだけ意識すれば十分です。

難しいテクニックより、「続けられる仕組み」を作ること、それが資産形成では一番重要です。

いつか始めようではなく、ぜひ今日、最初の一歩を踏み出してみてください。