新NISAの「積立投資枠120万円」とは?毎月いくら積み立てるべきか

「年間上限120万円」は毎月10万円まで非課税で投資できるという意味

年間上限120万円とは、毎月10万円までの積立額が非課税になるという意味です。

つまり、新NISAの積立投資枠では、年間で最大120万円まで投資でき、その範囲で得た利益に税金がかかりません。

なぜなら、積立投資枠の年間上限は120万円であり、1年間を12か月で割ると月10万円になるからです。

もちろん、毎月10万円を積み立てなければならないわけではありません。

例えば、家計の状況に合わせて、次のように積み立てることもできます。

| 毎月の積立額 | 年間の投資額 |

|---|---|

| 1万円 | 12万円 |

| 3万円 | 36万円 |

| 5万円 | 60万円 |

| 10万円 | 120万円 |

イメージとしては、「年間120万円分使える買い物券」を持っているようなものです。

毎月10万円ずつ使ってもいいですし、使い切らなくても損をするわけではありません。

まずは、始めに大切なのは、上限を使うことではなく、無理なく長く続けることです。

「続けられる金額」を見つけることが、新NISAを上手に活用する第一歩です。

【金額別シミュレーション】毎月1万・3万・5万・10万の複利効果と選び方

次に、新NISAで、金額別シミュレーションをしてみました。

例えば、30歳の会社員Aさんが、新NISAで全世界株式インデックスファンドに投資し、年利5%で20年間積み立てた場合のシミュレーションは以下のとおりです。

| 毎月の積立額 | 年利 | 積立期間 | 投資元本 | 20年後の資産額 | 利益額 | 元本からの増加率 |

|---|---|---|---|---|---|---|

| 1万円 | 5% | 20年 | 240万円 | 約411万円 | 約171万円 | 約71% |

| 3万円 | 5% | 20年 | 720万円 | 約1,233万円 | 約513万円 | 約71% |

| 5万円 | 5% | 20年 | 1,200万円 | 約2,056万円 | 約856万円 | 約71% |

| 10万円 | 5% | 20年 | 2,400万円 | 約4,111万円 | 約1,711万円 | 約71% |

※シミュレーションは年利5%で20年間運用した場合の試算で、実際の運用成果を保証するものではありません。

毎月の積立額が増えるほど、複利効果による利益も大きくなります。

ただし、最も重要なのは「無理なく20年以上続けられる金額」を選ぶことです。

迷ったら、まずは毎月5,000円からでも始めて、収入の増加に合わせて1万円、3万円と増額していく方法がおすすめです。

使い切れないと損?無理に120万円の枠を埋める必要がない理由

新NISAの積立投資枠は、無理に120万円を使い切る必要はありません。

使い切れなくても損をすることはないので、安心してください。

なぜなら、年間120万円は「必ず使わなければならない金額」ではなく、「非課税で投資できる上限額」だからです。

もちろん、長期的には枠を多く使うほど資産形成に有利にはなります。

しかし、生活費を削ったり、無理をしてまで投資する必要はありません。

例えば、20代の会社員Aさんが、毎月3万円を積み立てた場合、年間の投資額は36万円です。

120万円の枠をすべて使い切れなくても、残り84万円分を失うわけではありません。

「36万円しか投資できなかった」と考える必要はありません。

「36万円も将来のために積み立てられた」と考えることが大切です。

積立額のイメージは次のとおりです。

| 毎月の積立額 | 年間の投資額 | 120万円の枠の利用率 |

|---|---|---|

| 1万円 | 12万円 | 10% |

| 3万円 | 36万円 | 30% |

| 5万円 | 60万円 | 50% |

| 10万円 | 120万円 | 100% |

枠を使い切ることよりも、長く続けることのほうが重要です。

まずは、毎月1万円や3万円など、無理のない金額から始めてみましょう。

収入が増えたり、家計に余裕ができたりしたら、少しずつ積立額を増やせば十分です。

新NISAは、120万円を使い切った人が勝ちではありません。

自分のペースで続けられた人こそ、将来の大きな資産につながります。

新NISAの積立投資枠で知っておくべき「計算・上限ルール」

年間上限の120万円を超えたらどうなる?エラーや課税の仕組み

年間120万円を超えて投資しようとしても、慌てる必要はありません。

基本的には、金融機関側で自動的に制限されるためです。

なぜなら、新NISAの積立投資枠は年間120万円までと決められているからです。

上限を超える注文はエラーになったり、超過分が課税口座で買い付けられたりします。

そのため、気づかないうちに大きなペナルティを受ける心配はありません。

生涯投資枠1,800万円との関係と売却時の再利用ルール

新NISAは、年間120万円だけでなく、生涯で1,800万円まで非課税で投資可能です。

さらに、売却した分の枠は翌年以降に再利用できます。

なぜなら、新NISAには「生涯投資枠1,800万円」が設けられているからです。

一度使ったら終わりではありません。

売却した金額分の枠は復活するため、ライフスタイルの変化にも対応しやすくなっています。

例えば、30代の会社員Aさんが5年間で500万円を投資したとします。

その後、100万円分を売却した場合のイメージは次のとおりです。

| 状況 | 利用済み枠 |

|---|---|

| 5年間で500万円投資 | 500万円 |

| 100万円を売却 | 400万円 |

| 復活する枠 | 100万円 |

| 残りの生涯投資枠 | 1,400万円 |

ただし、売却した年にすぐ再利用できるわけではありません。

復活した枠を使えるのは翌年以降です。

そのため、慌てて売買を繰り返す必要はありません。

まずは、年間120万円の積立投資枠を活用しながら、長期目線で資産形成を進めましょう。

成長投資枠(年間240万円)との違いと、初心者が併用すべきかを解説

投資初心者の方は、まず積立投資枠を優先すれば十分です。

余裕が出てきたら、成長投資枠を併用しましょう。

なぜなら、積立投資枠は長期・積立・分散投資に向いた商品が中心だからです。

2つの違いは、次のとおりです。

| 項目 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 投資方法 | 積立中心 | 一括投資も可能 |

| 主な商品 | 投資信託 | 投資信託・株式・ETF |

| 初心者向け | ◎ | ○ |

| おすすめ度 | ★★★★★ | ★★★☆☆ |

例えば、20代の会社員Aさんが毎月3万円を積み立てる場合、まずは積立投資枠だけでも十分です。

年間36万円をコツコツ投資するだけでも、将来の資産形成につながります。

収入が増えて、「もっと投資したい」と思ったときに、成長投資枠を使えば問題ありません。

新NISAは、積立投資枠と成長投資枠を合わせて年間360万円まで利用できます。

しかし、最初から360万円を目指す必要はありません。

まずは、積立投資枠で投資に慣れることが大切です。

それだけでも、新NISAのメリットを十分に活かせます。

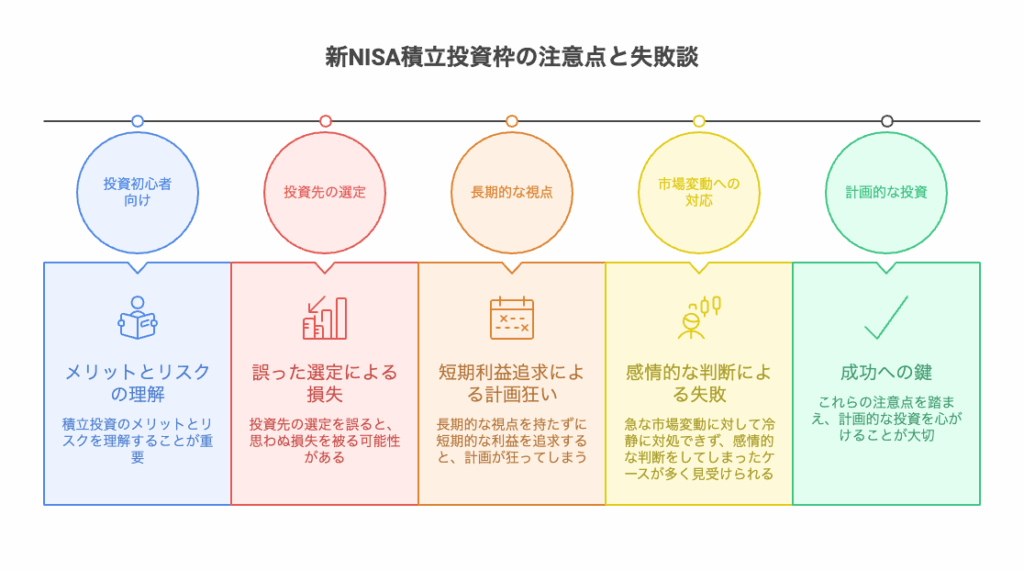

新NISA「積立投資枠120万円」のリアルな注意点

【注意点1】無期限でも元本割れリスクはある!「おすすめインデックスファンド」の選び方

新NISAは非課税期間が無期限になりました。

しかし、元本割れのリスクがなくなったわけではありません。

だからこそ、商品選びが重要です。

なぜなら、投資信託の価格は日々変動するからです。

そのため、投資初心者の方は値動きを予想するよりも、多くの企業に分散投資できるインデックスファンドを選ぶのがおすすめです。

代表的な商品は次のとおりです。

| ファンド名 | 主な投資先 | 特徴 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界中の株式 | 1本で幅広く分散投資できる |

| eMAXIS Slim 米国株式(S&P500) | 米国の主要企業 | 米国の成長を取り込める |

| SBI・V・S&P500インデックス・ファンド | 米国の主要企業 | 低コストで人気が高い |

例えば、1社だけの株を買うのは、1本の木だけを育てるようなものです。

台風で倒れてしまうと、大きなダメージを受けます。

一方、インデックスファンドは森全体を育てるイメージです。

一部の木が倒れても、森全体への影響は小さくなります。

新NISAが無期限だからといって、必ず利益が出るわけではありません。

だからこそ、初心者の方は低コストのインデックスファンドを選び、長期でコツコツ積み立てることを意識しましょう。

【注意点2】「分配金あり」は効率が落ちる?手数料と分配金再投資の盲点

長期で資産を増やしたいなら、「分配金あり」より「分配金なし」の投資信託がおすすめです。

なぜなら、分配金を受け取るたびに、複利効果が弱くなってしまうからです。

また、手数料が高い商品も少なくありません。

お金を効率よく増やしたい人ほど、注意が必要です。

投資信託には、大きく分けて2種類あります。

| 種類 | 特徴 | 初心者へのおすすめ度 |

|---|---|---|

| 分配金あり | 定期的にお金を受け取れる | ★★★☆☆ |

| 分配金なし | 利益を自動で再投資する | ★★★★★ |

また、商品選びでは手数料も確認しましょう。

特に、見るべきは「信託報酬」で、信託報酬が低いほど、長期運用では有利になります。

| チェックポイント | 目安 |

| 信託報酬 | 年0.2%以下 |

| 分配金 | なし |

| 運用方法 | インデックス型 |

老後資金づくりなど、20年、30年先を見据えるなら、分配金なしの低コストなインデックスファンドを選ぶのがおすすめです。

迷ったら、「分配金なし」「信託報酬が低い」の2つを基準に商品を選んでみましょう。

新NISAの積立投資枠に関するよくある質問(FAQ)

Q. 年間の途中(年の途中)から始めても120万円の枠は使い切れる?

A. はい、使い切れます。

積立設定を増額したり、ボーナス設定を利用したりすれば、途中からでも年間120万円まで投資できます。

ただし、無理に使い切る必要はありません。

自分のペースで積み立てましょう。

Q. iDeCoや通常の課税口座(特定口座)とどちらを優先すべき?

A. 初心者なら新NISAを優先するのがおすすめです。

新NISAはいつでも売却できます。

一方、iDeCoは原則60歳まで引き出せません。

そのため、まずは使いやすい新NISAから始める人が多くなっています。

Q. 毎月の積立日はいつがおすすめ?(月初・月末・クレカ積立のタイミング)

A. 月初でも月末でも大きな差はありません。

長期投資では、積立日よりも「早く始めて長く続けること」が重要です。

クレジットカード積立を利用する場合は、ポイント還元を受けやすい日を選ぶのがおすすめです。

まとめ

新NISAの積立投資枠120万円は、「毎月10万円まで非課税で投資できる上限額」です。

必ずしも120万円を使い切る必要はなく、自分の収入やライフスタイルに合わせて無理なく積み立てることが大切です。

また、年間上限を超えても大きなペナルティがあるわけではなく、生涯投資枠1,800万円や売却後の再利用ルールなど、長期的な資産形成を後押しする仕組みも整っています。

一方で、新NISAは元本保証の商品ではありません。

長期・積立・分散投資を意識し、低コストのインデックスファンドを選ぶことが、将来の資産を着実に育てるポイントです。

毎月1万円でも、3万円でも、将来の自分のために一歩踏み出したこと自体に大きな価値があります。

投資は、始めるのが早い人ほど時間を味方につけられます。

完璧を目指す必要はありません。

まずは無理のない金額で始めて、少しずつ育てていきましょう。