「新NISAって、売ったら枠が復活するって聞いたけど、本当?」「1800万円まで使えるって、結局どういうこと?」、そんな疑問を抱えたまま、なんとなく投資を続けていませんか?

実は、新NISAの「枠復活」の仕組みを正しく理解している人は、まだ多くありません。

でも逆に言えば、この仕組みを理解するだけで、資産形成の自由度は大きく変わります。

売却タイミングに迷わなくなり、「老後資金」「教育費」「将来の備え」を、より戦略的に考えられるようになるからです。

この記事では、新NISAの「枠復活」のルールを初心者にもわかりやすく整理しながら、「生涯投資枠1800万円」の本当の意味や、勘違いしやすい注意点まで徹底解説します。

読み終わる頃には、「なんとなく不安だから投資する」状態から、「仕組みを理解して、自信を持って運用できる」状態になっているはずです。

新NISAの枠復活ルール!生涯投資枠1800万と売却翌年に戻る仕組み

買付金額ベースで管理!売却した枠が「翌年1月」に復活する理由

新NISAの非課税枠は、「今いくらになったか」ではなく、「いくらで買ったか」で管理されています。

そのため、売却すると、買った時の金額分の枠が、翌年1月に復活する仕組みです。

ここを理解すると、「売ったら損かも…」という不安が減りますね。

例えば、

- 100万円で投資信託を買う

- その後、120万円に値上がりする

- 売却する

この場合でも、使った枠は「100万円」として扱われます。

つまり、

- 値上がりした20万円分

- 値下がりした場合の差額

これらは関係ありません。

金融庁のルールでも、非課税保有限度額は、「取得価額ベース」とされています。

売却後は、買った時の金額分が、翌年に復活すると覚えておけば、問題ないです。

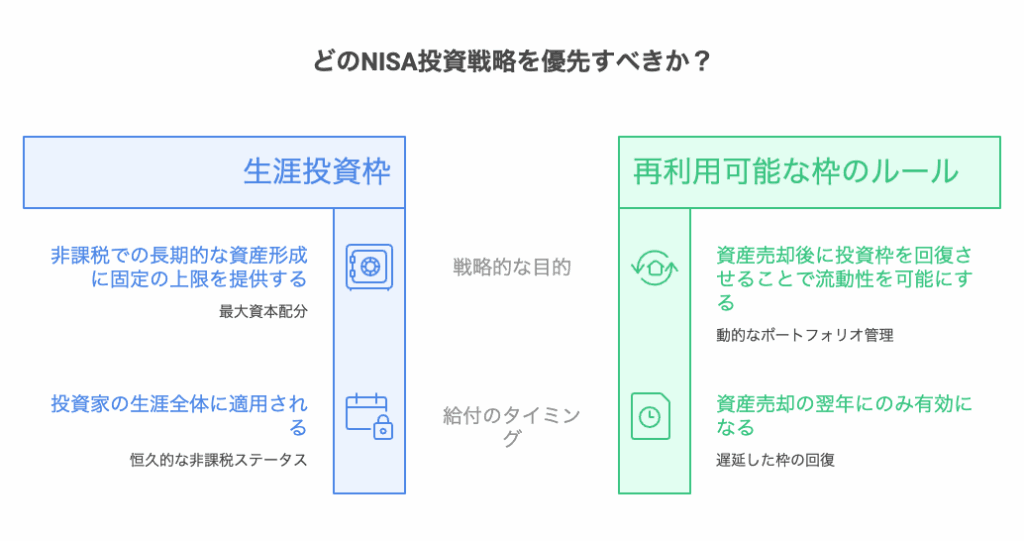

生涯投資枠とは?成長投資枠1200万・つみたて投資枠1800万の内訳と上限

生涯投資枠とは、生涯で非課税保有できる合計の上限を示す概念で、新NISAでは合計1800万円が設定されています。

この1800万円の内訳としては、成長投資枠とつみたて投資枠があり、それぞれ上限が定められています。

| 区分 | 年間上限 | 生涯上限(目安) | 管理基準 |

|---|---|---|---|

| つみたて投資枠 | 120万円/年(例) | 最大で合算した生涯枠の一部 | 簿価で管理、長期積立向け |

| 成長投資枠 | 240万円/年(例) | 成長枠は生涯で最大1200万円まで | 個別株やETF、積極運用向け |

年間の投資可能額は、枠ごとに年度ごとに与えられるため、生涯上限と年間上限を混同しないことが重要です。

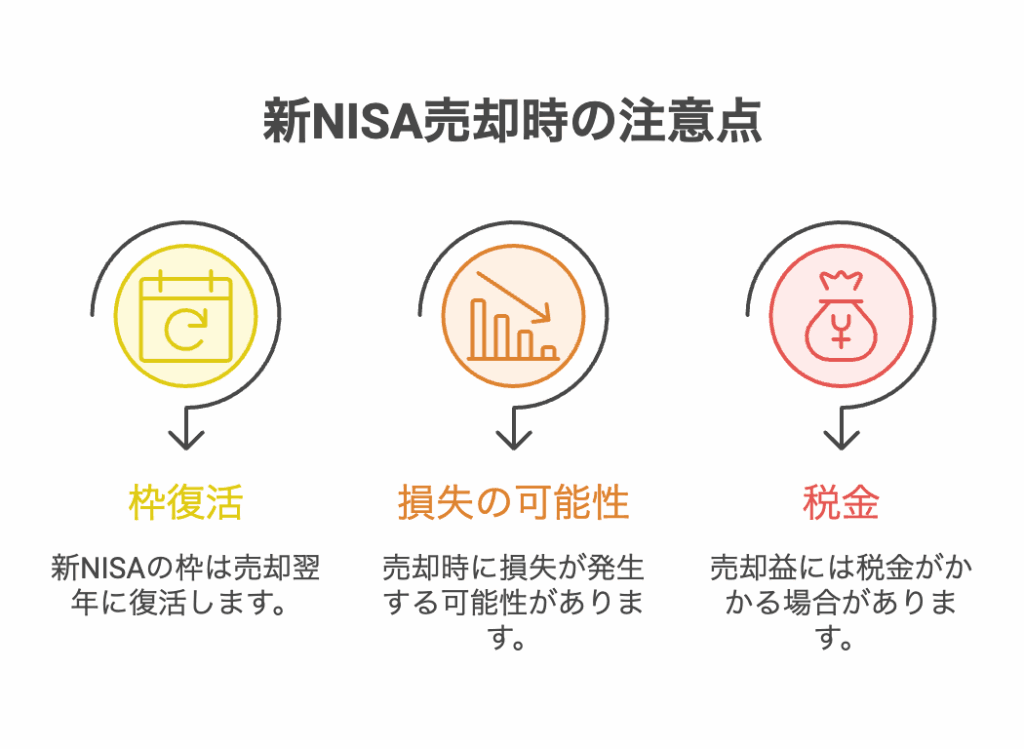

新NISAの枠復活で失敗しない!年末・12月売却時の注意点と落とし穴

受渡日に注意!12月末の売却は翌々年まで枠復活がズレるリスクあり

年間投資枠の上限に注意!枠が復活しても年360万円まで

新NISAは、売却して枠が復活しても、1年間で使える上限は「360万円」です。

つまり、復活した枠を一気に使えるわけではありません。

ここを勘違いすると、「思ったより投資できない…」と困る原因になります。

なぜなら、新NISAには、「生涯投資枠」とは別に、「年間投資枠」があるからです。

年間で使える上限は、

・つみたて投資枠 → 年120万円

・成長投資枠 → 年240万円

合計で、年間360万円までです。

例えば、過去に売却して、500万円分の枠が復活しても、その年に使えるのは、最大360万円までです。

残りは、翌年以降に使う形になります。

つまり、生涯で使える総額、1年で使える上限、この2つは別ルールとして考える必要があります。

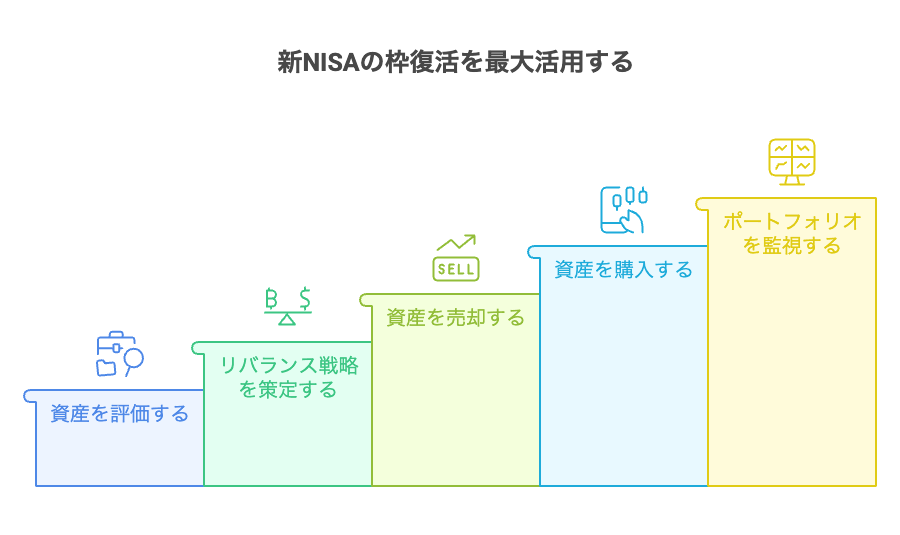

新NISAの枠復活を最大活用する!資産リバランスの最適ステップ

保有資産の評価損益と「今後の投資方針」を整理する

不要な商品を売却し、翌年1月に復活した枠を確認する

投資をしていると、売却を必ず経験すると思います。

新NISAでは、売却した枠が翌年1月に復活するルールです。

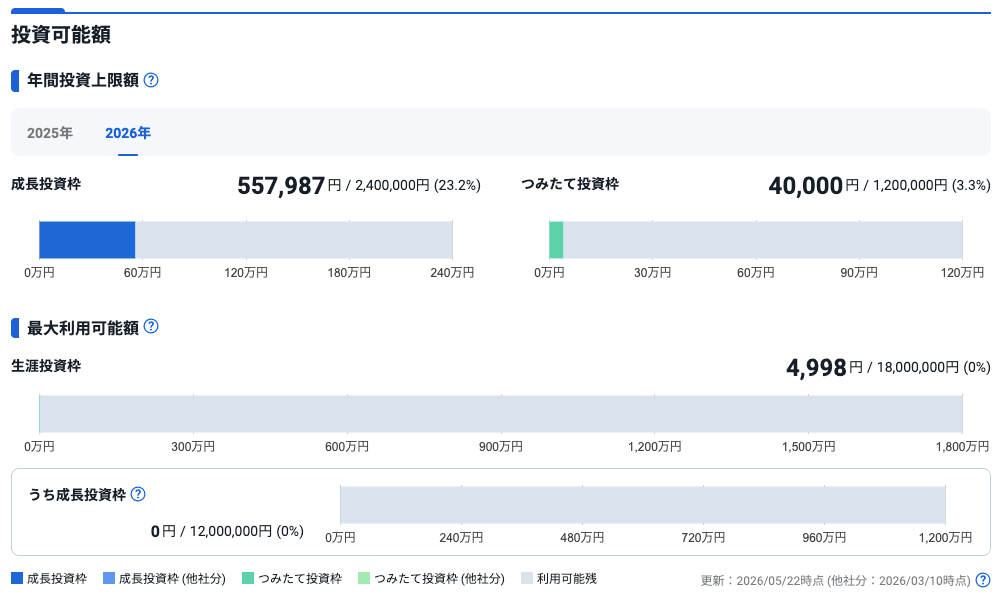

そこで、売却した枠がしっかり戻っているか確認する方法について解説します。(SBI証券を例)

SBI証券に、ログイン後して、「投資信託」→「NISA口座管理」から確認可能です。

下に、スクロールをすると、投資可能額が表示されていますので、確認可能です。

復活した枠(年間360万の範囲内)で優良ファンドへ再投資する

よくある疑問を解消!新NISAの枠復活に関するQ&A

損失(元本割れ)が出た状態で売却した場合、いくら枠が復活する?

損失が出ている場合に売却しても、復活するのは売却した際の簿価分、つまり買付金額に対応する部分です。

具体的には、その投資商品を購入した際の総買付金額が、非課税保有限度額から減算されていたため、売却後はその買付金額分が翌年1月に復活します。

ただし、評価損があっても復活する額そのものは買付金額ベースであるため、売却による枠復活の期待値は損益状況に依存します。

成長投資枠で売却した枠を、つみたて投資枠として復活・再利用できる?

売却で復活するのは、生涯非課税保有限度額の簿価分であり、復活した金額自体は基本的にどちらの枠に振り分けるかは、年度の割り当てと商品選択によって決まります。

ただし、年間に新たに使える成長枠とつみたて枠の上限が別に存在するため、年ごとの制度上の配分を守る必要があります。

つまり、理論上は復活分をつみたて商品に充当することは可能ですが、年度上限のルールに従う必要があります。

その年に使い切らなかった年間投資枠は翌年に繰り越せる?

年間で与えられる投資枠は、その年限りの制度設計になっているため、使い切らなかった年間枠を翌年に繰り越すことは原則できません。

ただし、売却により生涯保有限度額が復活する場合は、その復活分が翌年に加わるため、結果的に翌年に使える非課税保有限度額が増えることはあります。

混同しやすいポイントなので、年度別上限と生涯上限の違いをしっかり区別して運用計画を立てましょう。