「新NISAの年間枠を使い切れないと損をする。」

そんな話を聞いて、「投資を始めたばかりなのに、もう出遅れているのかな…」「毎月そんなにお金を回せない自分は不利なのかもしれない」と、不安を感じていませんか?

社会人になって間もない20代の会社員にとって、生活費や趣味、将来のための貯金をしながら投資資金を確保するのは簡単ではありません。

それなのに、SNSでは「新NISAの年間枠は使い切るべき」「使わないともったいない」といった情報が次々と流れてきます。

周りと比べて焦ったり、「無理をしてでも投資額を増やしたほうがいいのでは」と悩んだりしている方も多いですよね。

しかし、新NISAの年間枠を使い切れなかったからといって、損をするとは限りません。

本当に大切なのは、無理をして枠を埋めることではなく、自分のペースで着実に資産形成を続けることです。

この記事では、「新NISAで年間枠を使い切れないと損するのか?」という疑問について、20代の投資初心者にもわかりやすく解説します。

新NISAで年間枠を使い切れないと損する?

『新NISA / 枠 使い切るべきか』『年間上限 超えたら』で何を知りたいか

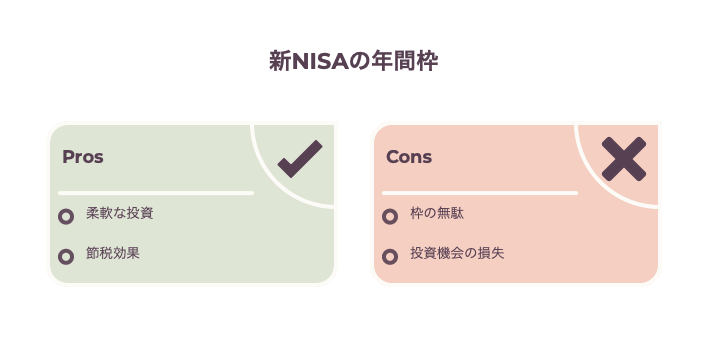

新NISAの年間枠は、無理に使い切る必要はありません。

なぜなら、使わなかった枠は翌年に繰り越せませんが、使い切れなかったからといって損をするわけではないからです。

また、年間上限の360万円を超えて投資することはできず、証券会社側で自動的に制限されます。

周りと比べて焦らず、自分が無理なく続けられる金額で積立投資を続けることが大切です。

新NISAの仕組みと年間上限・総枠のルールをわかりやすく解説

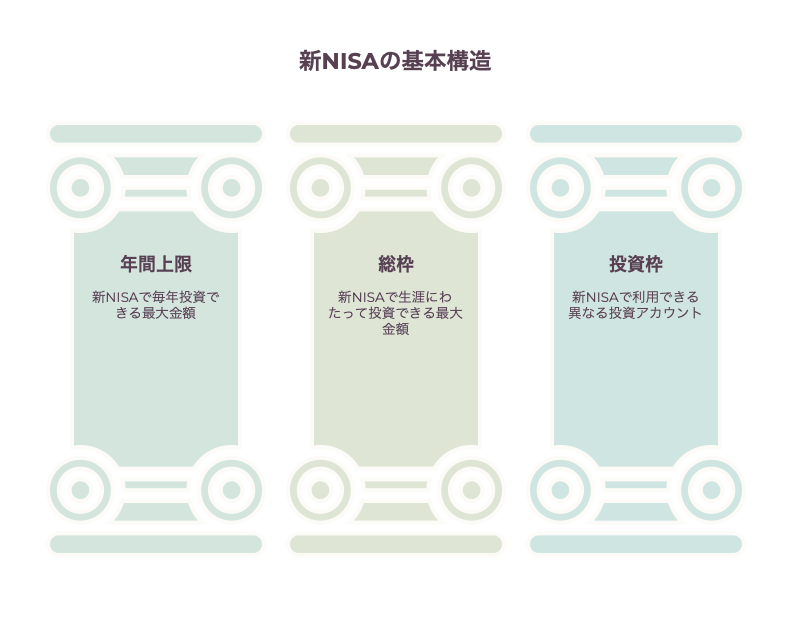

新NISA枠・非課税投資枠とは何か(総枠・年間上限・非課税の仕組み)

新NISAとは、利益に税金がかからない制度で、年間の上限と、生涯で使える総枠が決まっています。

なぜなら、国が長期の資産形成を後押しするために、非課税で投資できる金額を定めているからです。

通常、投資で得た利益には約20%の税金がかかります。

しかし、新NISAなら利益がそのまま受け取れます。

まずは、3つの数字だけ覚えておけば大丈夫です。

| 項目 | 金額 |

|---|---|

| 年間投資上限 | 360万円 |

| 生涯の非課税保有限度額 | 1,800万円 |

| 成長投資枠の上限 | 1,200万円 |

例えば、ゲームの課金上限をイメージしてください。

1年間で使える金額と、トータルで使える金額が決まっているようなものです。

上限以内なら、運用で増えた利益に税金はかかりません。

難しく考える必要はありません。

まずは「年間360万円まで」「生涯で1,800万円まで」「利益は非課税」の3つを覚えましょう。

この3つを理解しておけば、新NISAの基本はしっかり押さえられます。

つみたてNISAとの違い/積立と一般投資枠の関係

新NISAでは、積立投資と一般投資を両方使えます。

なぜなら、2024年から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」を併用できるようになったからです。

旧つみたてNISAとの違いは、次のとおりです。

| 項目 | 旧つみたてNISA | 新NISA |

|---|---|---|

| 年間投資額 | 40万円 | 360万円 |

| 積立投資 | ○ | ○ |

| 一般投資 | × | ○ |

| 非課税期間 | 20年 | 無期限 |

| 併用 | × | ○ |

イメージとしては、スマホの料金プランに似ています。

以前は「積立専用プラン」だけでした。

現在は「積立プラン」と「一般投資プラン」を同時に使えるようになっています。

例えば、毎月3万円を積み立てながら、ボーナスで個別株やETFを買うことも可能です。

難しく考える必要はありません。

まずは「つみたて投資枠」で投資信託を積み立てましょう。

この順番なら、投資初心者でも無理なく新NISAを活用できます。

1,800万円超えたら・6年目や翌年の扱いはどうなるか(再利用・復活の有無)

新NISAは、1,800万円を使い切っても終わりではありません。

なぜなら、売却した分の非課税枠は翌年以降に再利用できるからです。

また、6年目になっても制度は終了しません。

非課税期間は無期限です。

仕組みをまとめると、次のとおりです。

| ケース | どうなる? |

|---|---|

| 生涯で1,800万円使い切った | 新たな買付はできない |

| 保有中の資産 | 非課税のまま運用可能 |

| 一部を売却した | 売却した分の枠が復活 |

| 復活する時期 | 翌年以降 |

| 6年目以降 | そのまま利用可能 |

資産を売却すると、その分の非課税枠が翌年に戻ってきます。

そのため、「1,800万円使ったら終わり」と心配する必要はありません。

まずは1,800万円を目指すことよりも、毎月無理なく積み立てることを優先しましょう。

年間枠を使い切るメリットと『最速で埋めるべきか』の判断基準

非課税メリットの本質:複利効果と税負担軽減の具体的効果

新NISA最大のメリットは、増えたお金に税金がかからないことです。

なぜなら、通常の投資では利益に約20%の税金がかかるからです。

新NISAなら、本来税金で引かれるお金も再び投資に回せて、結果として、お金がお金を生む「複利」の効果が大きくなります。

例えば、1万円の利益が出た場合を比べてみましょう。

| 利益1万円の場合 | 受け取れる金額 |

|---|---|

| 通常の口座 | 約8,000円 |

| 新NISA | 1万円 |

これは、ゲームで経験値ボーナスが常に付くようなものです。

増えた分をそのまま次の成長に使えるため、時間がたつほど差が広がります。

特に20代は、運用できる時間が長いことが大きな強みで、投資額の多さよりも、早く始めることのほうが重要です。

まずは、少額でも構いませんので、新NISAを活用して、非課税のメリットを長く受け取りましょう。

最速で埋めるべきか?資金量・リスク許容度・運用期間からの判断ポイント

新NISAの枠は、無理に最速で埋める必要はありません。

なぜなら、投資で大切なのはスピードではなく、長く続けることだからです。

特に20代は運用期間が長いため、少額からでも十分に資産形成を目指せます。

判断のポイントは、次の3つです。

| チェック項目 | 判断基準 |

|---|---|

| 資金量 | 生活費や貯金に余裕があるか |

| リスク許容度 | 値下がりしても慌てないか |

| 運用期間 | 10年以上続けられるか |

自分のペースで続けた人のほうが、結果的に大きな成果につながります。

月1万円でも、月3万円でも問題ありませんし、周りと比べて焦る必要はないですよ。

その上で、無理なく続けられる金額から、積立を始めることが、将来の資産形成への近道です。

目的別の判断例:長期成長重視・短期利益・資金確保の場合の違い

新NISAの使い方に正解はありません。

なぜなら、人によってお金の目的が違うからです。

大切なのは、周りと比べることではなく、自分の目的に合った投資をすることです。

まずは、あなたがどのタイプか確認してみましょう。

| 投資の目的 | おすすめ度 | 枠を急いで埋めるべき? | おすすめの行動 |

|---|---|---|---|

| 長期で資産を増やしたい | ★★★★★ | ○ | 毎月積立を続ける |

| 短期間で利益を狙いたい | ★★☆☆☆ | △ | 無理な投資は避ける |

| 結婚や車購入の資金を優先したい | ★★★★☆ | × | 貯金を優先する |

| 生活防衛資金が少ない | ★★★★★ | × | 現金を確保する |

| ボーナスに余裕がある | ★★★★☆ | ○ | 成長投資枠を活用する |

長期で資産を増やしたいなら、毎月コツコツ積立を続けることが成功への近道です。

年間枠を無理に使い切るデメリットと注意点

資金拘束と分散不足で起きるリスク(値下がり・売却の必要性)

新NISAの枠を急いで埋めすぎると、かえって損をすることがあります。

なぜなら、手元のお金が少なくなると、急な出費や値下がりに対応できなくなるからです。

また、一度に大きな金額を投資すると、高値づかみのリスクも高まります。

注意したいポイントは次のとおりです。

| リスク | 起こること |

|---|---|

| 資金拘束 | 急な出費に対応できない |

| 値下がり | 含み損を抱える |

| 分散不足 | 損失が大きくなる |

| 資金不足 | やむを得ず売却する |

例えば、給料のほとんどを投資するとします。

その直後に、車検や引っ越し費用が必要になるかもしれません。

値下がりしているタイミングで売却すれば、損失が確定してしまいます。

20代の最大の武器は、お金の多さではありません。

若さと時間です。

旅行や趣味、自己投資を楽しみながら、長期運用を味方につけるほうが、新NISAのメリットを最大限に活かせます。

焦って年間枠を埋める必要はありません。

その上で、毎月無理なく積み立てを続けることが、将来の大きな資産につながります。

年間上限を超えたらどうなるのか(課税・手続き・買付時の注意)

結論からいうと、新NISAの年間上限を超えて投資することはできません。

なぜなら、証券会社が年間360万円の上限を管理しているからです。

そのため、知らないうちに非課税枠を超えてしまったり、追加で税金が発生したりする心配はありません。

買付前に利用額を確認しておけば十分で、年間上限を気にしすぎる必要はありません。

手数料・銘柄選びを誤ったときの損失と長期的デメリット

新NISAで本当に注意したいのは、枠を使い切れないことではありません。

手数料の高い商品や、よく分からない銘柄を選ぶことです。

なぜなら、小さな差でも長期間では大きな差になるからです。

特に、20代は運用期間が長いため、商品の選び方が将来の資産額に大きく影響します。

注意したいポイントは次のとおりです。

| 注意点 | 起こること |

|---|---|

| 手数料が高い | 利益が減る |

| 人気だけで選ぶ | 値下がりに慌てる |

| 分散不足 | 損失が大きくなる |

| 短期売買を繰り返す | 長期運用の効果が薄れる |

例えば、毎月のスマホ料金と同じで、月500円の差でも、10年続けば大きな金額になります。

新NISAの投資信託の手数料も同じです。

わずかな違いが、将来の資産額の差につながりますので、焦って枠を埋める必要はありません。

まずは、低コストで分散された投資信託を選びましょう。

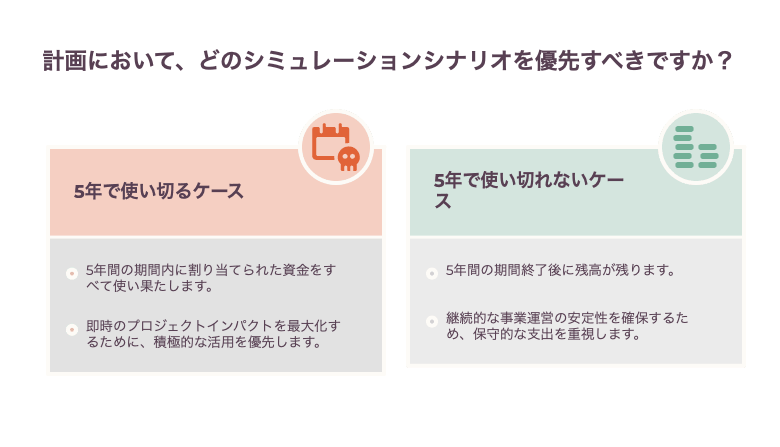

具体的シミュレーション:5年で使い切るケースと使い切れないケース比較

シミュレーション前提の設定方法(金額・利回り・手数料・買付頻度)

新NISAは、最初にシミュレーションしてから金額を決めるのがおすすめです。

なぜなら、無理な投資額を設定すると、途中で積立をやめてしまう可能性があるからです。

最初は次のような設定で十分です。

| 項目 | 初心者向けの目安 |

|---|---|

| 毎月の積立額 | 1万〜3万円 |

| 想定利回り | 年3〜5% |

| 手数料 | 低コスト商品 |

| 買付頻度 | 毎月1回 |

| 運用期間 | 10年以上 |

20代なら、時間を味方につけられます。

まずは、毎月1万円からでも構いません。

シミュレーションで将来の資産額を確認しながら、無理のない金額で積立を始めてみましょう。

5年で使い切った場合の資産推移と非課税効果の試算

5年で新NISAの1,800万円を使い切れば、非課税メリットを早く受けられます。

なぜなら、投資したお金が運用される期間が長くなり、複利効果を最大限に活かせるからです。

例えば、年5%で運用できた場合のイメージは次のとおりです。

| 投資期間 | 投資元本 | 資産額の目安 |

|---|---|---|

| 5年後 | 1,800万円 | 約2,000万円 |

| 10年後 | 1,800万円 | 約2,900万円 |

| 20年後 | 1,800万円 | 約4,800万円 |

通常の口座なら、増えた利益には約20%の税金がかかります。

しかし、新NISAなら利益をそのまま受け取れます。

そのため、長く運用するほど非課税の恩恵は大きくなります。

とはいえ、20代の会社員が5年で1,800万円を埋める必要はありません。

大切なのは、最速で使い切ることではなく、無理なく続けることです。

使い切れない場合の影響と余った枠の扱い(6年目以降・翌年の扱い)

新NISAの年間枠を使い切れなくても、大きな問題はありません。

なぜなら、枠を使い切ることよりも、長く投資を続けることのほうが重要だからです。

ただし、使わなかった年間枠を翌年に持ち越すことはできません。

ポイントをまとめると、次のとおりです。

| 項目 | 扱い |

|---|---|

| 使わなかった年間枠 | 翌年に繰り越せない |

| 6年目以降 | 引き続き利用できる |

| 非課税期間 | 無期限 |

| 売却した枠 | 翌年以降に再利用可能 |

「今年中に使い切らなければ」と焦る必要はありません。

まずは、無理のない金額で積立を続けましょう。

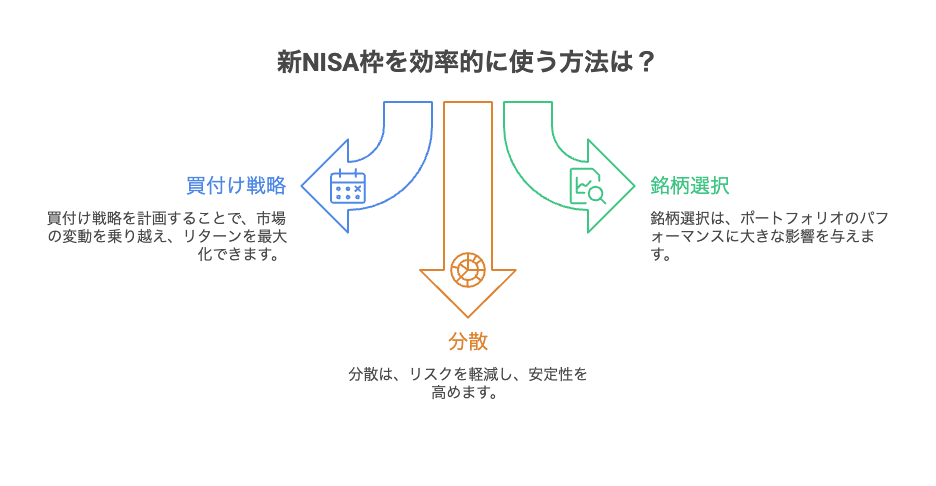

実践ガイド:新NISA枠を効率的に使う方法(買付け・銘柄・分散)

積立とスポット買付けの組み合わせで最短かつ安全に埋める方法

新NISAは、積立とスポット買付けを組み合わせる方法がおすすめです。

なぜなら、価格変動のリスクを抑えながら、非課税枠を効率よく使えるからです。

特に20代の会社員なら、毎月の給料で積立を行い、ボーナス時に追加投資する方法が無理なく続けやすいでしょう。

おすすめの使い方は次のとおりです。

| 投資方法 | 資金源 | メリット |

|---|---|---|

| 積立投資 | 毎月の給料 | リスクを分散できる |

| スポット買付け | ボーナスや臨時収入 | 枠を効率よく使える |

| 組み合わせ | 給料+ボーナス | 安全性と効率を両立できる |

例えば、毎月3万円を積み立てます。

さらに、夏と冬のボーナスで10万円ずつ追加投資します。

すると、無理なく年間56万円を投資できます。

焦って一括投資する必要はありません。

まずは、毎月の積立を習慣にしましょう。

金融機関選びと手数料比較(SBI証券・楽天証券など)のポイント

新NISAは、手数料が安く使いやすいネット証券を選ぶことが大切です。

なぜなら、手数料の差は小さくても、長期運用では将来の資産額に大きな差が生まれるからです。

投資初心者なら、次の2社から選べば大きく失敗する可能性は低いでしょう。

| 証券会社 | 特徴 | おすすめの人 |

|---|---|---|

| SBI証券 | 商品数が豊富 | 長く使いたい人 |

| 楽天証券 | アプリが使いやすい | 楽天経済圏の人 |

| 共通点 | 売買手数料無料 | 初心者向け |

大切なのは、細かい違いよりも、自分が使いやすいことです。

どちらを選んでも、新NISAの非課税メリットは変わりません。

迷ったら、普段利用しているサービスに合わせて選びましょう。

まずは証券口座を開設し、毎月1万円から積立投資を始めることが、資産形成への第一歩です。

銘柄選定と分散・リバランスでリスクを抑える運用術

新NISAで失敗しないコツは、少ない銘柄で分散投資を続けることです。

なぜなら、1つの銘柄に集中するよりも、世界中に分散したほうが値下がりのリスクを抑えられるからです。

また、定期的に資産のバランスを見直すことで、リスクを調整できます。

初心者におすすめの考え方は次のとおりです。

| ポイント | おすすめ |

|---|---|

| 銘柄数 | 1〜3本程度 |

| 投資先 | 全世界株式・米国株式 |

| 分散投資 | 世界中の企業に投資 |

| リバランス | 年1回で十分 |

人気の個別株に集中するより、幅広く分散したほうが長く続けやすくなります。

まずは、低コストのインデックスファンドを1本選びましょう。

慣れてきたら、年に1回だけ資産配分を確認する。

それだけでも、リスクを抑えながら長期運用を続けられます。

長期的に非課税枠を最大限活かす実践テクニック(売却タイミング等)

新NISAを最大限活かすコツは、焦って売らずに長く持ち続けることです。

なぜなら、運用期間が長いほど複利効果が働き、非課税メリットを大きく受けられるからです。

また、必要になるまで売却しないことが、資産を効率よく増やすポイントになります。

初心者におすすめの運用方法は次のとおりです。

| テクニック | ポイント |

|---|---|

| 毎月積立を続ける | 時間を味方にする |

| 分散投資を行う | リスクを抑える |

| 頻繁に売買しない | 複利効果を活かす |

| 年1回だけ確認する | 感情に左右されない |

| 売却は必要な時だけ | 非課税メリットを維持する |

短期的な値動きに一喜一憂する必要はありません。

結婚や住宅購入、老後資金など、本当にお金が必要になったタイミングで売却することが、新NISAの非課税枠を最大限活かす実践テクニックです。

まとめ

新NISAの年間枠は、無理に使い切る必要はありません。

大切なのは、枠を埋めることではなく、自分のペースで長く続けることです。

特に、20代の方にとっての最大の武器は、まとまった資金ではなく「時間」です。

焦って投資額を増やすよりも、生活や趣味、自己投資とのバランスを大切にしながら、コツコツ積み立てるほうが将来の資産形成につながります。

周りと比べず、無理なく続けることが成功への近道です。

まずは、少額からでも大丈夫です。

今日の一歩が、未来の大きな資産になります。

焦らず、自分らしいペースで新NISAを活用していきましょう。