SBI証券クレカ積立10万円活用法|損しないための鉄則

SBI証券クレカ積立10万円で得する人・損する人の境界線

SBI証券クレカ積立10万円で、得する人と損する人の境界線は、「ポイント目的か、資産づくり目的か」で決まります。

ここを間違えると、10万円積立を最大限に活用できません。

なぜなら、クレカ積立の還元率は「上限」があるからです。

毎月10万円すべてに、高い還元がつくわけではありません。

しかも、カードの条件や利用額によって還元率は変わります。

「10万円=最大還元」ではないのが落とし穴です。

さらに大事なのは、投資信託の値動きです。

ポイントは増えても、評価額は日々上下します。

つまり、ポイントだけ見て増額すると、気持ちがブレて損しやすいのです。

例えば、地方サラ投資家で例を挙げるとします。

投資の目的としては、小さく積み上げていくことです。

もちろん、積立額を上げることは、資産の成長速度を上げる手段としては、問題ありません。

ですが、この記事を見ている方は、きっと私と同じ様に、まずは少額からスタートさせたいはずです。

ですので、下記の様な考え方で、ポイントについては理解してください。

| 目的 | 行動 | 結果 |

|---|---|---|

| ポイント目的 | とにかく10万円 | ブレてやめる |

| 資産目的 | 無理のない増額 | 続いて増える |

得する人は、「払える額」ではなく、「続けられる額」で判断します。

まず確認すべきは、還元率ではありません。

あなたが、相場が下がっても同じ額を積み立てられるかで、ここで「YES」と言えるなら、10万円積立は武器になります。

不安があるなら、増額はまだ早いサインです。

先に決めるのは、毎月継続して積立できる金額であり、後からついてくるのが、ポイントです。

カード選びで決まる還元率の最大化ポイント

SBI証券のクレカ積立の還元率は、証券口座ではなく「カード」で決まります。

ここを間違えては、意味がありません。

なぜなら、クレカ積立のポイント付与は、カード会社のルールだからです。

同じ証券口座でも、カードが違えば還元率は別物になります。

さらに、年間利用額などの条件で、還元率は段階的に変わります。

「どのカードか」、「いくら使っているか」この2つでほぼ決まります。

下記に、カードによる還元率の比較をしました。

| カード | 想定還元率(目安) | 備考 |

|---|---|---|

| 三井住友カード(SBI連携含む) | 0.75%〜最大4% | 利用額やランク、キャンペーンで大きく変動するため確認必須 |

| 楽天カード | 1.0%前後 | 楽天ポイントの使い勝手は高いがSBIでの直接投信利用に注意 |

| 一般的なVISA/JCB | 0.5%前後 | 還元は安定するが高額利用特典がない場合は相対的に不利 |

| 銀行系ゴールドカード等 | 0.5%〜1.5% | 年会費と特典内容をトータルで比較する必要あり |

まず、初心者の方などが、やるべきはカードの利用条件の確認です。

年間利用額はいくらか、今の還元率は何%か、ここを把握してから、積立額を決めてください。

順番を間違えなければ、還元率は自然に最大化できますよ。

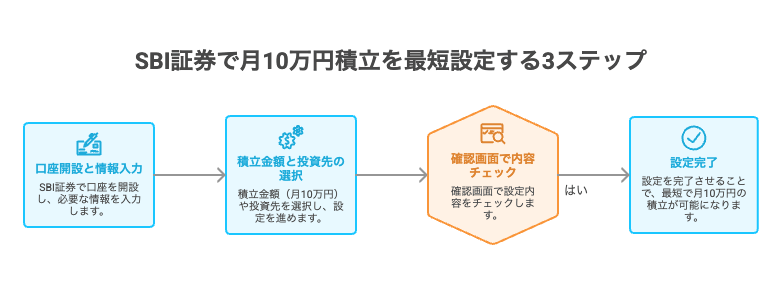

SBI証券で月10万円積立を最短設定する3ステップ

STEP1:対象カードの準備と口座紐付けの注意点

まずは、SBI証券でクレカ積立に対応しているカードかを確認してください。

対応カードは、公式ページで随時更新されているため、必ず最新情報をチェックすることが重要です。

次に、カードの利用可能枠・有効期限・引落し口座(カード会社に登録した口座)が、正常であるかを確認し、家族カードや法人カードが対象外の場合も、あるため注意が必要です。

最後に、カード会社側の月内締切日やSBI側の設定締切日を把握しておくと、初回設定ミスを防げます。

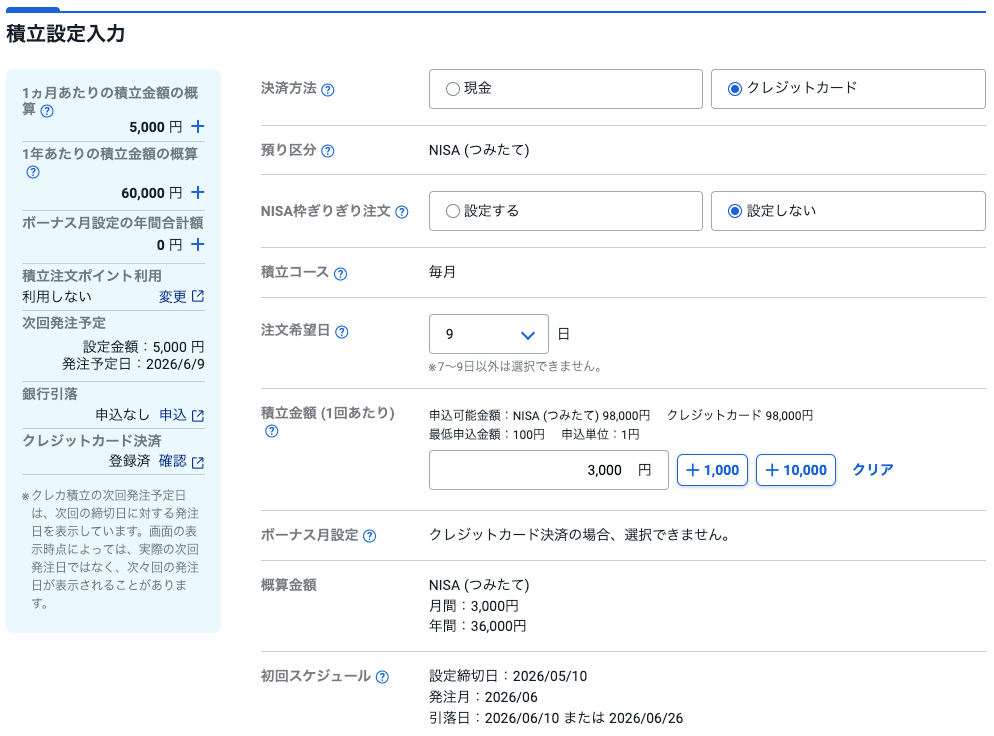

STEP2:月10万円設定の具体的な画面操作手順

SBI証券クレカ積立で、月10万円を設定する具体的な画面操作を解説します。

実際の操作は、SBI証券にログイン後『投信信託』→『積立設定』メニューから行います。

銘柄を選択し、設定の『変更』から、設定を変更してください。

積立設定入力の画面になったら、『クレジットカード』にチェックされているか確認と、『積立金額』に、設定したい金額を入力してください。

最後に、『変更申込』ボタンを押して設定完了となります。

STEP3:設定後の買付スケジュール確認と入金漏れ対策

設定後は、SBI証券の買付スケジュールとカード会社の請求スケジュールが、合致しているかを確認することが重要です。

確認方法としては、『投資信託』→『クレカ積立』から確認することが出来ます。

入金漏れや引落しエラーを防ぐために、設定初回月は小額で試験運用する、カード会社の引落日をアラート設定する、SBI証券の取引通知をオンにするなどの対策が有効ですよ。

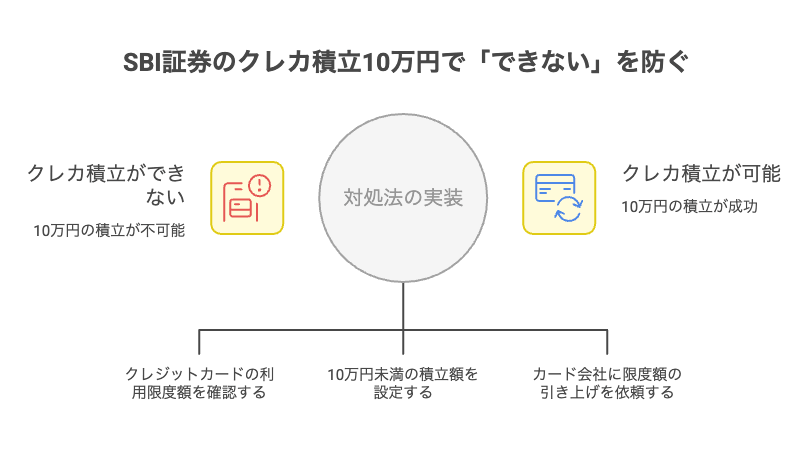

SBI証券のクレカ積立10万円で「できない」を防ぐ対処法

月間上限エラーの解消と買付タイミングのルール

カードの利用枠と年会費が損益に与える影響

カードの利用枠は、直接的に積立可能額に影響し、増枠には申請が必要な場合があります。

また、年会費がかかるクレジットカードをポイント目当てで利用する場合は、年会費を含めたトータルコストで還元率を再計算することが重要です。

例えば、年会費が高額だが還元率が高いカードは、積立金額や年間利用総額によっては、プラスになるケースとマイナスになるケースがあるため、年間ベースでの比較を必ず行ってください。

| 項目 | チェックポイント | 影響 |

|---|---|---|

| 利用枠 | 月10万円を処理できるか、増枠申請の可否 | 不足だと買付失敗や分割請求のリスク |

| 年会費 | 年会費をポイントで相殺できるか | 相殺できなければ実質還元率が低下 |

| 引落遅延 | リボ/延滞金の有無確認 | 追加コストで利益が吹き飛ぶ可能性 |

SBI証券の10万円積立とNISA活用の最適解

効率的な資産形成のための積立設定プラン例

SBI証券でクレカ積立の効率を上げるコツは、「満額」より「継続優先」です。

無理のない配分が、結果いちばん増えます。

なぜなら、積立は長く続けた人が強いからです。

例えば、こんなプランを考えてみました。

| 手取り | 積立額 | 体感 |

|---|---|---|

| 25万円 | 3〜5万円 | 無理なし |

| 35万円 | 5〜7万円 | 安定 |

| 45万円 | 8〜10万円 | 余裕あり |

ポイントは、「払える」ではなく、「気にならない」金額です。

スマホ代のように、存在を忘れるレベルが理想です。

まず、生活費を確実に確保して、余りではなく、固定で出せる額を決めます。

その金額で積立設定をしてください。

これが、いちばん効率の良い増やし方です。

ポイント付与条件の変動に備えるリスク管理術

リスク管理術として、守るべきは、還元率ではなく「積立の継続」です。

条件は変わりますが、続けられる設計が、一番投資では重要です。

なぜなら、ポイント条件は定期的に見直されるからです。

還元率の引き下げ、上限の変更、対象カードの見直しなどになります。

これは、珍しい話ではありません。

条件に合わせて、積立額を決めると、変更のたびに計画が崩れます。

資産形成の主役は、ポイントではなく「継続 x 時間」です。

継続を止めないこと、これがいちばんの対策です。

まとめ

SBI証券のクレジットカード積立は、ただポイント還元率が高いからと闇雲に金額を増やすだけでは活かせません。

ポイントは確かに魅力的ですが、それ自体を目的にしてしまうと、投資の本質である長期・継続の力を損なうリスクがあります。

まずは、自分の資産形成の目的とライフプランを明確にしましょう。

そのうえで、本当に還元メリットを受けられるカード選びや設定手順、月額限度内での最大化戦略を立てることが大切です。

ポイント獲得の最大化を狙うことは悪くありませんが、生活費とのバランスや続けられる積立額を基準に最適化することが、損しない活用の基本です。

SBI証券のクレカ積立は、日常的な支払いと資産形成を結びつける唯一無二の仕組みです。

少しの準備と思考さえあれば、生活に負担なくお得に資産を増やせる強力なツールになります。

この記事を読んだ今こそ、その第一歩を踏み出してみてください。