「SBI証券でクレカ積立がお得らしい」、そう聞いて調べ始めたのに、カードの種類は多いし、還元率の条件は細かいし、結局どれが正解なのか分からない。

せっかく、毎月積み立てるなら、同じ金額でも貰えるポイントが何年も積み重なって、大きな差になります。

なのに、選ぶカードを間違えるだけで、その差をみすみす取り逃してしまうかもしれない、そう思うと、適当に決めるのはちょっと怖いですよね。

この記事では、「損をしない」どころか、「気づいたら得していた」と言える最強のクレカ選びを、条件の違いや還元の仕組みまで分かりやすく整理しました。

読み終えたとき、あなたはもう迷いません、あとは、あなたに合うカードを選ぶだけです。

SBI証券クレカ積立おすすめカードの結論!損しない選び方3選

迷ったらコレ!還元率と年会費で選ぶ「最強カード」ランキング

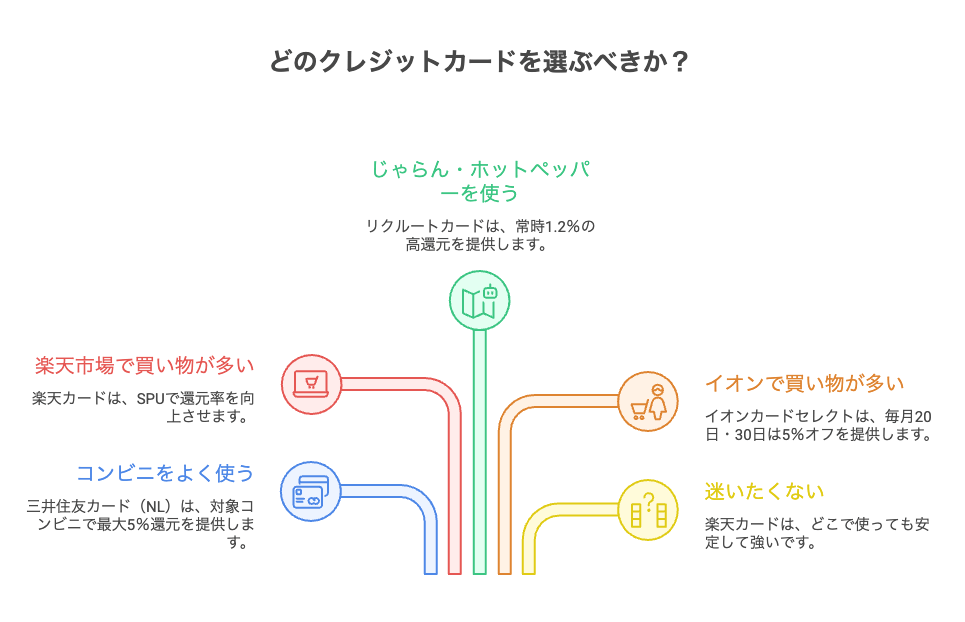

【タイプ別】自分に合うカードがすぐわかる判定チャート

クレジットカード選びは、「よく使うお店」だけ見れば決まります。

これが最短ルートです。

なぜなら、ポイントは使う場所で倍率が跳ねる仕組みだからです。

基本還元率は1.0%前後、どのカードも大差なし。

でも、特定の店では5%〜10%もあります。

つまり、「自分の生活圏」=「最強カードの答え」になります。

私の場合で例えを上げると、

- 普段使い:楽天カード

- クレカ積立:三井住友カード(NL)

を使用しています。

まず、楽天カードですが、普段のクレジットカード引き落としに使用している点、楽天市場やコンビニ(デイリーヤマザキ)をよく利用するからです。

三井住友カードは、SBI証券のクレカ積立のみに基本的にはしています。

無理して、クレカ積立ができるカードだけに集中しなくても良いですし、三井住友カードで、通常利用で、年間100万円を使う方は、一本化しても良いです。

それでは、自分に合うカードはどれか判断したい方は、下記のチャートで確認してみてください。

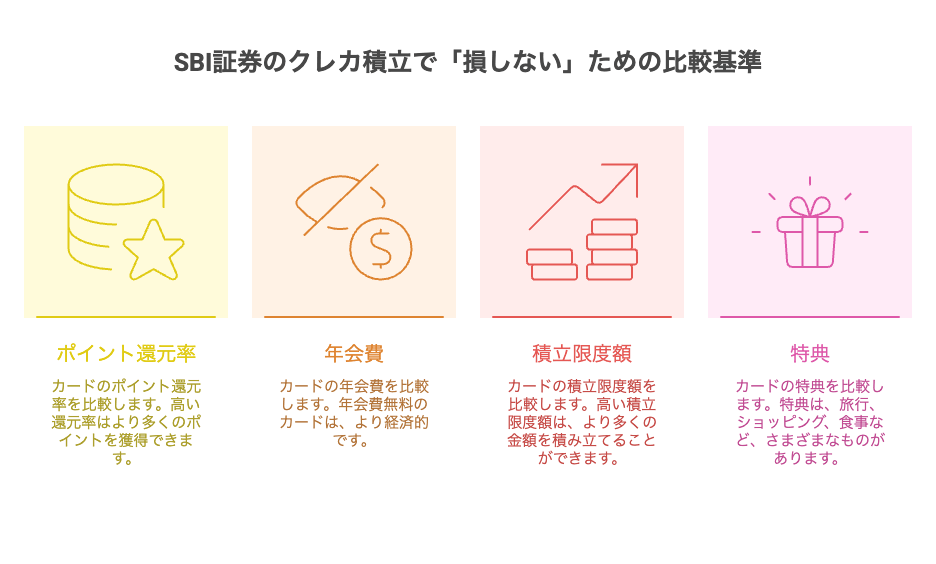

SBI証券のクレカ積立で「損しない」ための比較基準

還元率だけで判断しない!年会費とポイント付与条件の注意点

SBI証券のクレカ積立で、クレジットカードを選ぶ際に、還元率の数字だけで選ぶと、後悔する可能性もあります。

見るべきは、年会費と「付与の条件」です。

なぜなら、クレジットカードで支払いを行なっても、ポイントが付かない支払いも存在します。

例えば、

- 税金

- 公共料金

- 電子マネーチャージ

- 一部のサブスク

これらは、還元率が下がるか、0%になります。

さらに、年会費で高還元に見えても、年会費で相殺されることも多いです。

つまり、表示の還元率 = 実際の還元率ではありません。

ここが、意外なクレジットカードの落とし穴なんです。

代表例を見てみましょう。

| カード | 表示還元率 | 注意点 |

|---|---|---|

| リクルートカード | 1.2% | 電子マネーチャージは上限あり |

| 楽天カード | 1.0% | 公共料金は還元率ダウン |

| 三井住友カード(NL) | 0.5% | 通常還元は低め |

数字だけ見ると、正解を見誤ります。

「自分の支払いが対象か」、ここがいちばん大事です。

カードを申し込む前に、公式ページでこの3つだけ確認してください。

- 年会費はいくらか

- 公共料金は何%か

- チャージは対象か

ここを見れば、失敗はほぼ防げます。

面倒かも知れませんが、しっかりと確認して行きましょう!

新NISAの月10万円枠を最大活用できるカードかを確認する

新NISAをやるなら、「カード積立でポイントが付くか」ここを最優先で見てください。

なぜなら、新NISAのつみたて投資は、毎月最大10万円までクレカ積立ができるからです。

しかも、投資なのにポイントが付きます。

還元率0.5%でも、月10万円で500円分、年間6,000円分、10年で6万円分。

何もしなくても、勝手に積み上がります。

現金積立だと、このポイントはゼロです。

差は、想像以上に大きいです。

今は、銀行に預けても、利息はほぼ無いレベルですよね。

下記が、証券会社別でのポイント還元率です。

| 証券会社 | カード | 還元 |

|---|---|---|

| SBI証券 | 三井住友カード(NL) | 最大0.5% |

| 楽天証券 | 楽天カード | 最大0.5% |

| マネックス証券 | マネックスカード | 最大1.1% |

知らないだけで、毎月ポイントを捨てている人が多いです。

まず、使っている証券会社を確認、次に、対応するカードを用意してください。

そして、積立を「カード払い」に変更、これだけで、新NISAの効率が一気に上がります。

現金のままは、本当にもったいないです。

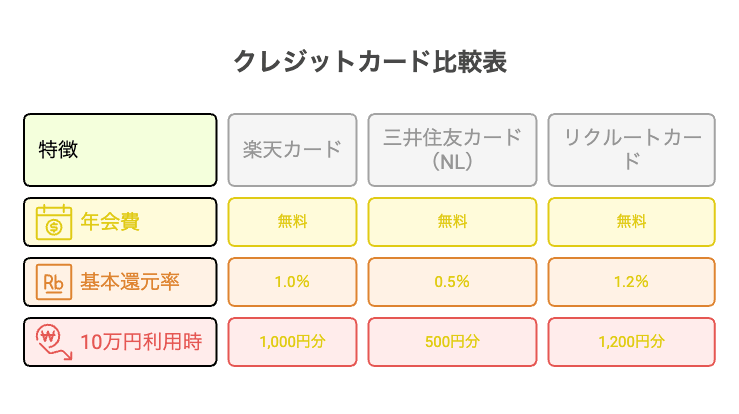

SBI証券クレカ積立おすすめカード一覧と特徴比較

【高還元重視】ポイント還元率が魅力のメインカード候補

メインカードは、常時1.0%以上を選べばOKで、これだけで、日常の支払いが自動で得になります。

なぜなら、メインカードは出番が多いからです。

代表的な高還元カードはこちらになります。

| カード | 年会費 | 基本還元率 | 特徴 |

|---|---|---|---|

| リクルートカード | 無料 | 1.2% | 常時トップクラス |

| 楽天カード | 無料 | 1.0% | どこでも安定 |

| PayPayカード | 無料 | 1.0% | PayPay連携で強い |

| dカード | 無料 | 1.0% | d払い・ドコモと相性◎ |

どれも、「どこで使っても強い」カードです。

まず、今のメインカードの還元率を確認しましょう。

1.0%未満なら、乗り換えのサインですので、上の中から1枚選び、メインを切り替えてください。

それだけで、毎月の出費がお得化します。

【年会費無料重視】コストを抑えて積立を始めたい方向け

積立を始めるなら、年会費無料のカード一択で、固定費ゼロで、ポイントだけ受け取れます。

【ステータス重視】ゴールド・プラチナカードの損益分岐点

ゴールドやプラチナは、年100万円以上使う人で、やっと元が取れます。

なぜなら、クレジットカードの年会費が1万〜3万円かかるからです。

このコストは、ポイントと特典で回収します。

還元率が0.5%なら、年100万円利用で、5,000円分です。

これだけでは、年会費に届きません。

つまり、「使う人専用」のカードです。

代表的なカードで見ると…

| カード | 年会費 | 元を取る目安 |

|---|---|---|

| 三井住友カード ゴールド(NL) | 5,500円 | 年100万円利用で実質無料 |

| 楽天プレミアムカード | 11,000円 | 楽天市場・旅行多用 |

| アメリカン・エキスプレス・ゴールド・プリファード・カード | 約39,600円 | 特典をフル活用できる人 |

特典を使わないなら、正直オーバースペックです。

まず、年間いくらカードを使うか確認してください。

年間100万円未満なら、無料カードで十分です。

100万円以上使う人だけ、ゴールドを検討してください。

ステータスより、損益分岐点で判断しましょう。

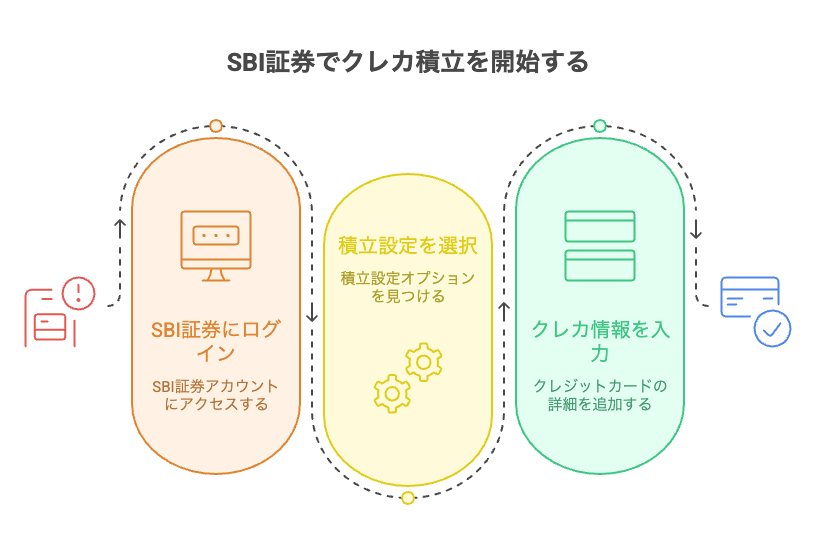

【最短5分】SBI証券でクレカ積立を開始する設定ステップ

STEP1:SBI証券の口座開設とカード申し込み

まずは、SBI証券の証券口座を開設します。

口座開設時に、本人確認書類をアップロードし、口座開設完了後にマイページから『投資信託』→『クレカ積立』の申込画面へ進みます。

同時に利用予定のクレジットカードが未発行であれば、カード申し込みも行っておくとスムーズです。

STEP2:クレジットカードの登録と積立銘柄の選定

SBI証券のマイページで、クレジットカードを登録し、クレカ積立を設定するための投資信託(銘柄)を選びます。

銘柄は、信託報酬や過去の運用実績、分散性を考慮して選定するのが基本です。

もし、迷う方は、SBI証券の投資信託ランキングから、選ぶのも一つの方法になります。

ランキングを確認したい方は、『NISA』→『ランキング』からチェック出来ますよ。

クレジットカード側の積立対象条件や月上限の確認もこの段階で行い、必要に応じて別カードとの比較を行ってください。

STEP3:積立金額の設定とポイント付与の確認

最後に、月々の積立金額を設定し、保存すれば完了です。

設定後は、カード会社側でポイント付与が行われるタイミングや反映方法を確認し、初回引落し後に実際にポイントが付与されるかを確認してください。

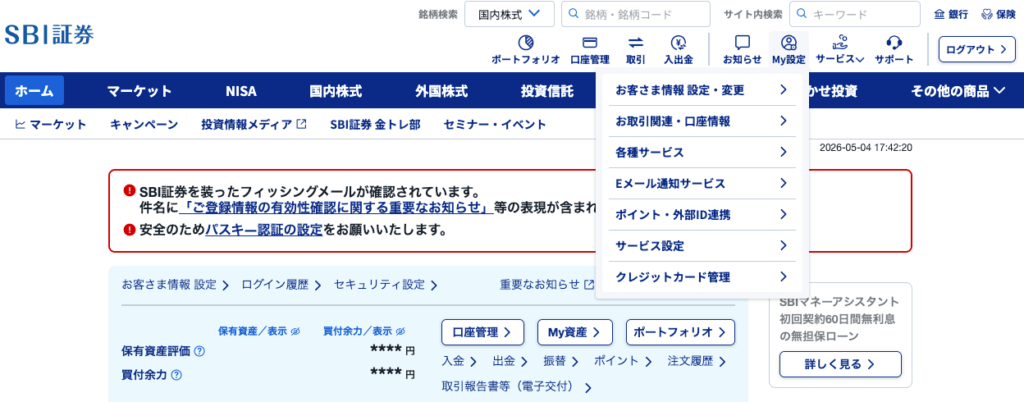

ポイント付与を確認する場合は、『My設定』→『ポイント・外部ID連携』からチェックできます。

ポイントが、付与されない場合はカード会社やSBI証券のサポートに問い合わせる必要があります。

サポートに問い合わせしたい時は、『サポート』から問い合わせが可能ですので、迷わず確認して、ポイントを取りこぼさないようにしましょう。

よくある疑問を解消!クレカ積立で失敗しないためのQ&A

クレカ積立でポイントがつかない原因と対策は?

ポイントが付かない主な原因は、カード側の対象外条件、積立設定のミス、カードの利用上限超過、あるいはキャンペーン適用外などです。

対策としては、まずカード会社の付与条件とSBI証券の積立対象リストを照合し、積立設定が正しく登録されているかを確認します。

それでも、解決しない場合はカード会社とSBI証券の双方に問い合わせ、該当トランザクションの有無や反映タイミングを確認しましょう。

ポイントが付かない原因について、詳しく解説した記事がありますので、気になる方は、ご覧ください。

改悪リスクに備えて今からできる最適な対処法

ポイント制度の改悪リスクに備えるには、複数カードの候補を持ち、万一の改悪時に速やかに切り替えられるよう準備しておくことが有効です。

また、年会費がかかるカードは代替の年会費無料カードを用意しておくと安心です。

さらに、ポイントは定期的に交換や利用を行っておき、使い道が限定されない形で残高を管理することも重要なリスクヘッジになります。

まとめ

SBI証券のクレカ積立は、毎月の積立投資にクレジットカードを使うことで、自動でポイントが貯まり、銀行引落しよりもお得に運用できる仕組みです。

ポイントは将来の資産形成に上乗せ効果をもたらし、特につみたてNISAなど非課税枠を活かす投資と組み合わせると長期的なリターンが大きく伸びる可能性があります。

最強カードの選び方はシンプルで、「年会費無料 × 還元率が高い(目安1%以上)」という基本条件を最優先しながら、自分の生活スタイルに合わせて、選ぶのが損をしないコツです。

年会費が、ポイント還元を上回ってしまうカードは避け、還元対象にならない支払い項目の有無も要チェック。

一方で、買付タイミングが毎月1日に固定される、カード特典の対象外となるケースがあるなどの注意点も理解しておくことが重要です。

結局のところ、最強の一枚はあなたの投資スタイルと向き合ったときに見つかります。

迷ったらまずは、負けない条件で選び、1歩踏み出してみましょう。

あなたの未来の資産は、今日の選択で確実に変わります。

三井住友カード以外の選択肢(JCB等)も含めて、徹底検証した結果を以下の記事で詳しく解説しています。

損したくない方はあわせてチェックしてみてください。