【結論】SBI証券のクレカ積立は「設定して放置」が最強の節約術

なぜ三井住友カードが選ばれるのか?ポイント還元とNISA併用のメリット

三井住友カードがSBI証券のクレカ積立で選ばれる理由は主にVポイントの付与制度とカードブランドの普及度です。

カードで決済するだけで投信購入額に応じたポイントが自動で貯まり、貯まったポイントは投信購入への充当や他のポイント交換に使えるため利便性が高いです。

加えてNISAやつみたてNISAと併用できる銘柄が多く、税制優遇の恩恵を受けつつポイントも得られるため、税制面とポイント面の両方で効率的な資産形成が可能になります。

結論から言うと、三井住友カードは、SBI証券でクレカ積立を行うと、ポイントが貯まる仕組みがあるからです。

なぜなら、SBI証券のクレカ積立に使うだけで、毎月の積立額に応じてポイントがもらえるからです。

しかも、その積立は、新NISA口座でも利用できます。

新NISAは「利益に税金がかからない制度」で、そこに「ポイント還元」まで上乗せされます。

つまり、税金ゼロ + ポイント付与という二重のメリットが同時に働きます。

これは、現金積立にはない特典ですね。

月間10万円まで設定可能!投資額別の還元率まとめ

SBI証券のクレカ積立は、月間最大10万円まで三井住友カードで決済可能です。

カードやプランに応じて付与率が変わります。

基本的な付与率は、カードの種類や年間利用額などの条件で変動しますが、最大で約4%のVポイントが付くケースもあります。

| 月間積立額 | 想定還元率(目安) | 月間Vポイント(目安) | 年間Vポイント(目安) |

|---|---|---|---|

| 1万円 | 0.5%〜1% | 50〜100ポイント | 600〜1,200ポイント |

| 3万円 | 0.5%〜1.5% | 150〜450ポイント | 1,800〜5,400ポイント |

| 10万円(上限) | 0.5%〜4% | 500〜4,000ポイント | 6,000〜48,000ポイント |

ここでは、投資金額別に想定される還元率と月間・年間のポイント例をまとめ、実際の節約効果をイメージしやすくしています。

自分の支出や投資方針に合わせて、最適な積立額を検討してください。

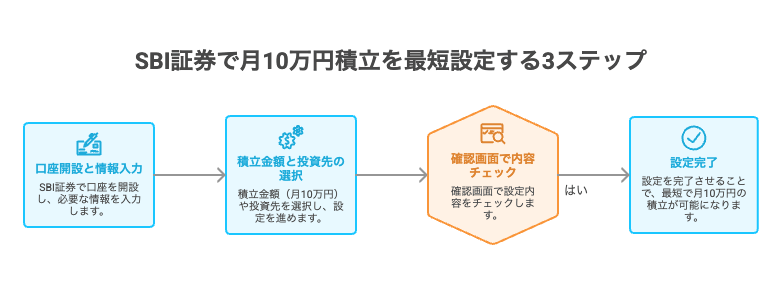

【3ステップ】SBI証券×三井住友カードのクレカ積立設定手順

【Step1】SBI証券口座の開設と三井住友カードの準備

まず、SBI証券の口座を持っていない場合は、口座開設手続きを行いましょう。

口座開設に必要な物は下記になります。

- 本人確認(マイナンバーカード or 運転免許書)

- マイナンバーカード(新NISA口座では必須)

- 銀行口座

- メールアドレス

の以上です。

三井住友カードのカード発行でも、SBI証券の口座開設と同様の物が必要となります。

三井住友カードは、クレジットカードの有効性と利用可能枠を確認しておきましょう。

クレジットカードは、通常のVISA/Master/JCBブランドの三井住友カードであれば利用可能で、カード裏面の名義がSBI証券の登録名義と一致していることが重要です。

SBI証券の口座開設とクレジットカード準備を完了させておくと、次の連携がスムーズに行えますよ。

【Step2】SBI証券と三井住友カードの口座連携・登録手順

SBI証券にログイン後、『投資信託』→『クレカ積立』から行えます。

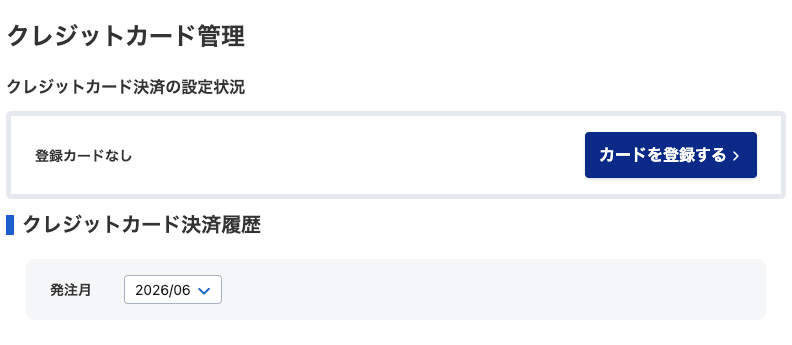

初めて登録を行う方は、『カードを登録する』から、進めてください。

クレジットカードを登録をする際に、三井住友カードの会員ページにも、ログインをしますので、事前にログインできる様に、準備をしておきましょう。

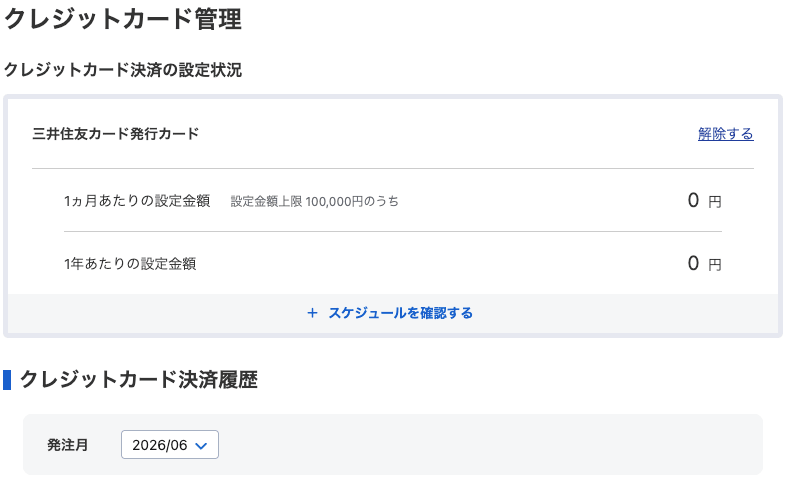

無事に、登録ができたら、上記の画面になりますので、クレジットカードの登録は完了となります。

【Step3】積立銘柄と金額(上限10万円)の入力・設定完了

クレジットカードの登録が完了したら、次は積立を行いたい銘柄を積立設定していきましょう。

今回は、投資信託ランキングから、クレカ積立を行う方法をご紹介します。

SBI証券のホーム画面で、『NISA』→『ランキング』を押してください。

上記の画面になれば、NISAランキングが表示されますので、ご自身で積立したい銘柄をクリックしてください。

今回は、eMAXIS Slim 全世界株式(オール・カントリー)を例に挙げます。

上記の画面になったら、積立をクリックしてください。

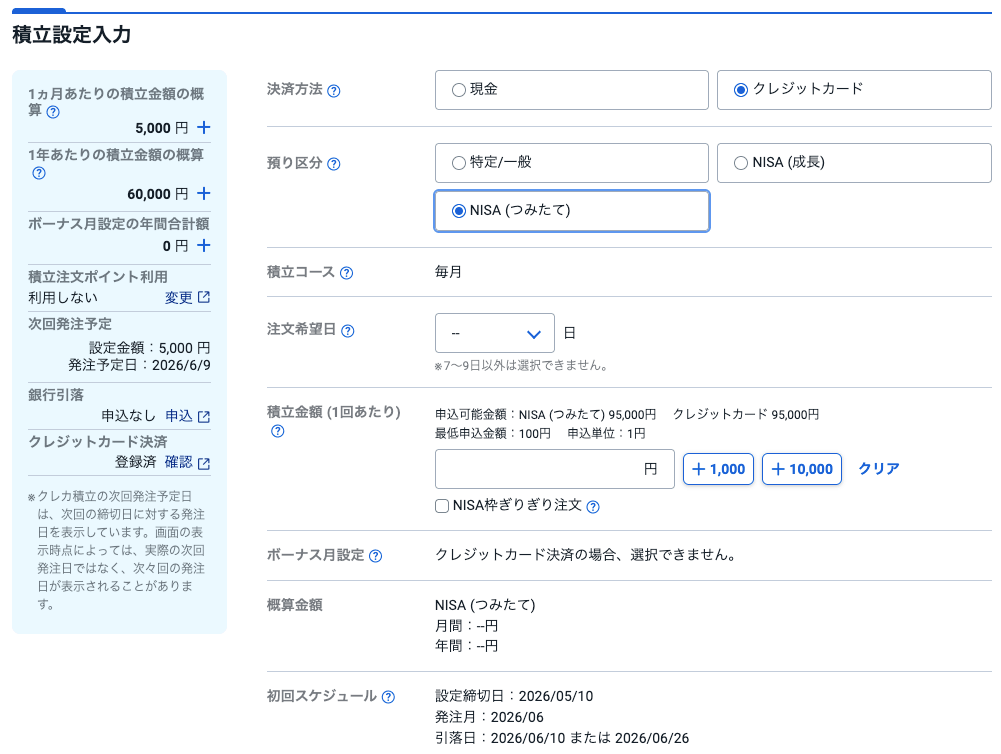

あとは、目論見書 電子書面確認を行い、積立設定入力をしてください。

※クレジットカードとNISA(つみたて)に、チェックを忘れない様に。

最後に、積立設定入力を確認して、設定申し込みを押したら完了です。

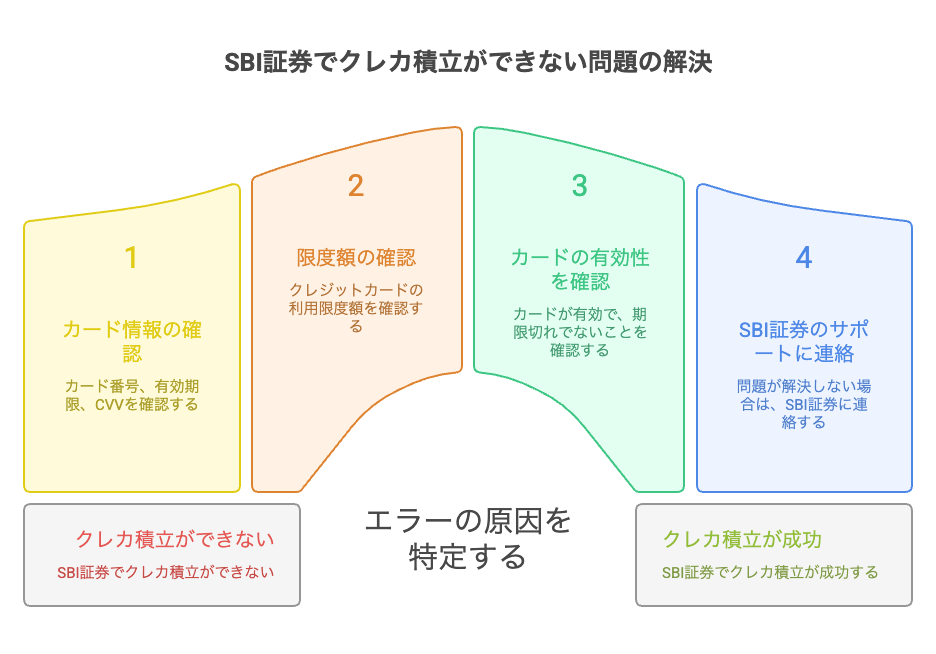

SBI証券でクレカ積立ができない?エラー別の原因と解決策

カード審査・利用枠・名義不一致のチェックリスト

SBI証券のクレカ積立で、エラーになる場合があります。

そんな時の為に、チェックリストを用意しましたので、下記のチェックリストを確認しながら、原因を探ってください。

<カード審査・利用枠・名義不一致のチェック一覧表>

| チェック項目 | 確認すること | OKの目安 | NG例(止まる原因) |

|---|---|---|---|

| カード審査 | 審査が完了している | カードが手元にある | 申込直後で審査中 |

| カード名義 | 本人名義のカード | SBI証券と同じ氏名 | 家族カード・法人カード |

| 氏名表記 | 表記ゆれがない | 旧姓・新姓が一致 | 旧姓のまま登録 |

| 住所 | 最新住所で登録 | SBI証券と同じ住所 | 引越し後に未変更 |

| 利用可能額 | 積立額以上ある | 積立5万→枠5万以上 | 他の買い物で枠不足 |

| 支払い状況 | 延滞がない | 支払い遅れなし | 過去に延滞あり |

| 支払い回数 | 一括払い設定 | 一括のみ | リボ・分割が多い |

| カード状態 | 有効化済み | 初回利用済み or 有効化済 | 届いたまま未設定 |

この表がすべてOKなら、SBI証券のクレカ積立で止まる可能性は、ほぼありません。

積立設定が反映されない!スケジュールと締切日の確認

クレカ積立の設定が反映されない場合、SBI証券の受付締切日や当月の反映タイミングを確認することが重要です。

一般的に、月単位の積立はSBI証券側で締め切りがあり、締切を過ぎると次月扱いになります。

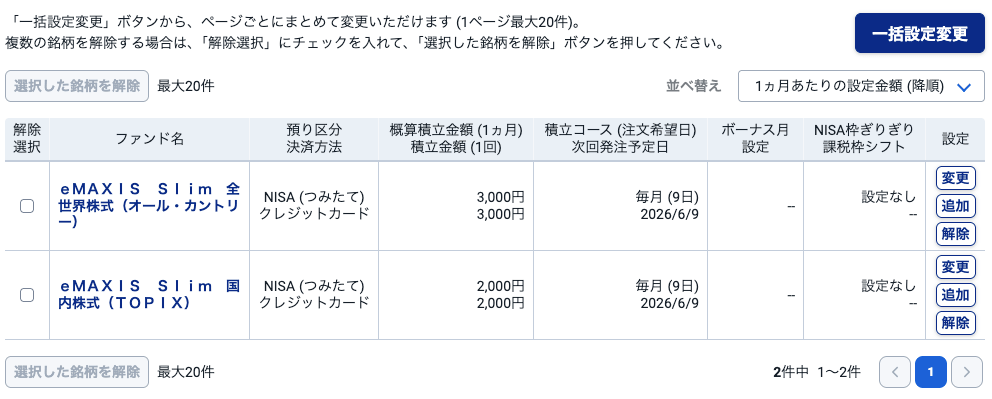

SBI証券では、積立設定中の銘柄であれば、次回発注予定日が確認できますので、チェックしてみてください。

カード登録自体も、反映に数営業日かかることがあるため、登録後すぐに買付が行われないケースがあります。

締切日や反映タイミングは、SBI証券の案内ページやよくある質問で、最新情報を確認するのが確実です。

三井住友カード以外(JCB等)も含めてフラットに比較したい方は、こちらの記事を参考にしてください。

ポイント還元を最大化する三井住友カード選びと活用法

カードランク別(ゴールド・プラチナ)の還元率比較

三井住友カードは、カードランクにより、基本還元率やステージ条件が異なります。

一般カードは、一定のベース還元率、ゴールドやプラチナは年会費相応の優遇やボーナスポイントが用意されている場合が多く、年間利用額により上乗せ率が適用されることもあります。

ここでは、代表的なランクの特徴と、カードを投信積立利用で選ぶ際の判断基準を比較表で示します。

| カードランク | 主な特徴 | 還元率(目安) | 投信積立での利点 |

|---|---|---|---|

| 一般カード | 年会費無料または低額、基本還元率が標準 | 0.5%〜1% | コストを抑えつつポイント獲得 |

| ゴールド | 年会費あり、旅行保険やサービスが充実 | 1%〜2%(条件次第で上積み) | 還元率と付帯サービスのバランスが良い |

| プラチナ | 高級特典やコンシェルジュ、上位還元やボーナスあり | 1.5%〜4%(キャンペーン含む) | 高還元を期待できるが年会費との比較が必要 |

年会費と還元率のバランスを検討し、自分に合ったカードを選んでください。

SBI証券クレカ積立のよくある質問(FAQ)

ポイントが付与されない時の確認手順

まず、SBI証券側と三井住友カード側の両方を順に確認します。

チェック手順(上から順番に)

- クレカ積立の支払い方法が「クレジットカード」になっている

- 積立設定日より前にカード登録が完了している

- 名義・住所がSBI証券と完全一致している

- 利用可能額が積立額以上ある

- 当月の積立が「約定」している(買付が成立)

- ポイント付与日がまだ来ていない

※ポイントは「積立日」ではなく、カード会社の付与タイミングでもらえます。

多くは、付与日待ちか名義ズレです。