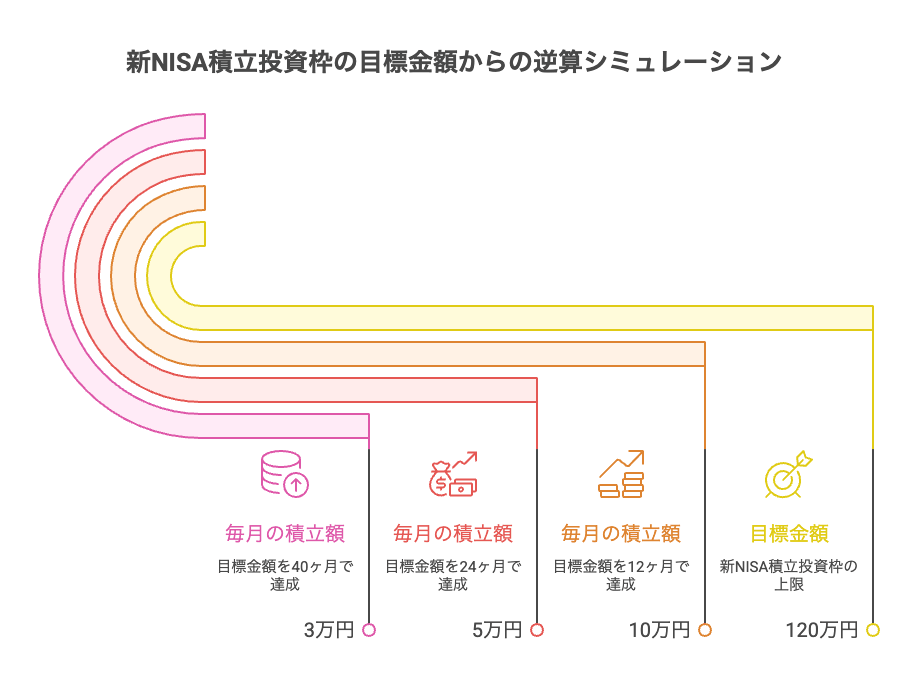

新NISAで毎月いくら積むべき?目標金額から逆算するシミュレーション

老後2000万円・1500万円を目指す場合の「毎月の積立額」一覧表

「老後資金として2,000万円必要」「まずは1,500万円を目標にしたい」と考えていても、実際に毎月いくら積み立てればよいのかイメージできない方は多いでしょう。

新NISAでは、積立期間が長くなるほど複利効果が期待できるため、早めに始めることが重要です。

ここでは、年利5%で運用できた場合を想定し、目標金額から必要な毎月の積立額を逆算してみます。

<老後2,000万円を目指す場合の毎月の積立額>

| 積立期間 | 毎月の積立額(目安) |

|---|---|

| 10年 | 約12万9,000円 |

| 20年 | 約4万1,000円 |

| 30年 | 約2万円 |

| 40年 | 約8,800円 |

老後資金2,000万円と聞くと非常に大きな金額に感じますが、30〜40年という長期で運用できれば、毎月の負担は大幅に軽減されます。

特に、20代のうちから積立を始めることで、少額でも大きな資産形成が期待できますね。

【想定年利3%・5%・7%別】期間と目標金額から逆算する積立目安

新NISAで資産形成を行う際、毎月の積立額は「目標金額」と「積立期間」だけでなく、「どの程度の運用成果を見込むか」によっても大きく変わります。

例えば、同じ2,000万円を目指す場合でも、年利3%と年利7%では必要な積立額に大きな差が生まれます。

ここでは、目標金額別に毎月の積立額の目安を比較してみましょう。

<2,000万円を目指す場合の積立額目安>

「積立期間20年」

| 想定年利 | 毎月の積立額 |

|---|---|

| 3% | 約5万5,000円 |

| 5% | 約4万1,000円 |

| 7% | 約3万円 |

「積立期間30年」

| 想定年利 | 毎月の積立額 |

| 3% | 約3万4,000円 |

| 5% | 約2万円 |

| 7% | 約1万2,000円 |

<1,500万円を目指す場合の積立額目安>

「積立期間20年」

| 想定年利 | 毎月の積立額 |

| 3% | 約4万1,000円 |

| 5% | 約3万1,000円 |

| 7% | 約2万3,000円 |

「積立期間30年」

| 想定年利 | 毎月の積立額 |

| 3% | 約2万5,000円 |

| 5% | 約1万5,000円 |

| 7% | 約9,000円 |

表を見るとわかるように、想定利回りが高くなるほど毎月必要な積立額は少なくなります。

これは、運用で得た利益がさらに利益を生む「複利効果」が働くためです。

例えば、2,000万円を30年かけて目指す場合、年利3%では毎月約3万4,000円が必要ですが、年利7%なら約1万2,000円程度で済みます。

長期間になるほど、この差はさらに大きくなります。

「月5万円」「積立NISA時代の月3.3万円」から始める場合の到達金額

ここまで、目標金額から必要な積立額を逆算してきましたが、「自分は毎月5万円なら積み立てられそう」「以前のつみたてNISAと同じ月3.3万円程度で続けたい」という方も多いでしょう。

そこで、今度は視点を変えて、毎月の積立額から将来どれくらいの資産形成が期待できるのかをシミュレーションしてみます。

<月5万円を積み立てた場合の到達金額>

年利5%で運用できたと仮定した場合のシミュレーションです。

| 積立期間 | 到達金額(目安) |

|---|---|

| 10年 | 約780万円 |

| 20年 | 約2,050万円 |

| 30年 | 約4,160万円 |

| 40年 | 約7,650万円 |

月5万円の積立を長期間継続できれば、老後2,000万円問題で話題になった金額を20年程度で達成できる可能性があります。

さらに、30年以上続けると、複利効果によって資産の増え方が加速していくのが特徴です。

<つみたてNISA時代の「月3.3万円」を続けた場合>

旧つみたてNISAの年間投資枠は40万円だったため、多くの方が毎月約3万3,000円を積み立てていました。

同じ金額を新NISAでも継続した場合のシミュレーションは以下のとおりです。

| 積立期間 | 到達金額(目安) |

| 10年 | 約510万円 |

| 20年 | 約1,350万円 |

| 30年 | 約2,740万円 |

| 40年 | 約5,050万円 |

月3.3万円でも、長期運用を続けることで2,000万円以上の資産形成を目指せることがわかります。

「投資はまとまったお金が必要」というイメージを持つ方もいますが、実際には毎月数万円の積立を長く継続することが重要です。

上記の結果を見ると、10年と30年では到達金額に大きな差があります。

これは元本の差だけでなく、運用益がさらに運用益を生む複利効果が長期間働くためです。

そのため、毎月の積立額を無理に増やして途中でやめてしまうよりも、家計に負担のない範囲で長く続ける方が資産形成では有利になるケースが少なくありません。

新NISAは、非課税で運用できる期間に制限がないため、焦って大きな金額を投資する必要はありません。

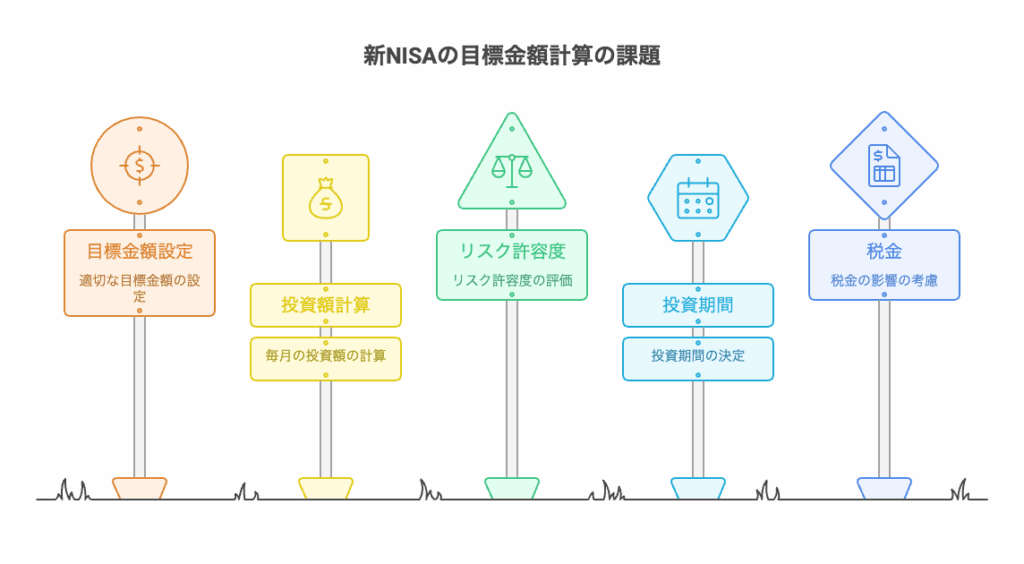

新NISAの目標金額と毎月の投資額を正しく計算する5ステップ

ステップ1:ライフイベントから「何年後にいくら必要か」目標を設定する

まずは投資そのものではなく、お金を使う目的を明確にしましょう。

例えば20代会社員の場合、以下のようなライフイベントが考えられます。

- 10年後に住宅購入の頭金として300万円

- 15年後に子どもの教育資金として500万円

- 40年後の老後資金として2,000万円以上

このように「いつまでに、いくら必要か」を決めることで、必要な積立額が見えてきます。

逆に目標が曖昧なまま投資を始めると、相場下落時に不安になって積立をやめてしまう原因にもなります。

ステップ2:シミュレーションの前提となる「想定年利」の現実的な決め方

次に考えるのが想定利回りです。

SNSでは「年利10%以上も狙える」といった情報を見かけますが、資産形成の計画は現実的な数字で立てることが重要です。

一般的な目安は以下のとおりです。

- 年利3%:保守的

- 年利5%:現実的な目安

- 年利7%:やや楽観的

例えば全世界株式や米国株インデックスファンドへ長期投資する場合、多くの人は年利5%前後を基準にシミュレーションしています。

迷ったら年利5%で計算しておくと、大きなズレが生じにくいでしょう。

ステップ3:一括投資ではなく「毎月積立(ほったらかし)」を選ぶメリット

20代の会社員にとって、毎月積立は最も再現性の高い投資方法です。

例えばボーナスで100万円を一括投資する場合、投資直後に相場が下落すると精神的な負担が大きくなります。

一方で毎月積立なら、

- 高値では少なく買う

- 安値では多く買う

という仕組みが自然に働きます。

さらに給与日に自動積立設定をしておけば、投資判断に悩む時間も必要ありません。

忙しい会社員ほど、「考えない仕組み」を作ることが資産形成成功の近道です。

ステップ4:目標に届かない場合の3つの処方箋(期間延長・増額・リスク見直し)

シミュレーションの結果、「目標額に届かない」と判明することもあります。

その場合は、次の3つの方法を検討しましょう。

① 積立期間を延ばす

最も効果的なのが期間の延長です。

例えば月3万円でも、20年と30年では最終資産額に大きな差が生まれます。

複利の力を最大限活かすため、まずは時間を味方につけることを考えましょう。

② 積立額を増やす

昇給や転職で収入が増えたタイミングで積立額を見直す方法です。

20代で月2万円、30代で月4万円、40代で月6万円というように段階的に増額する人も少なくありません。

③ リスク許容度を見直す

預金中心の場合は、株式比率を増やすことで期待リターンが高まる可能性があります。

ただし、高いリターンには価格変動リスクも伴うため、無理のない範囲で調整することが大切です。

ステップ5:夫婦で新NISA口座を活用して枠(1800万円)を最大化する計算方法

新NISAの生涯投資枠は1人あたり1,800万円です。

つまり夫婦なら合計3,600万円まで非課税で運用できます。

例えば、夫婦それぞれが月5万円ずつ積み立てた場合、

- 夫:月5万円

- 妻:月5万円

- 合計:月10万円

となり、世帯全体の資産形成スピードを大きく高められます。

特に共働き世帯では、一人で無理をして満額投資を目指すよりも、夫婦で役割分担して積み立てる方が現実的です。

20代のうちは「まず自分の口座で月1〜3万円から始める」、結婚後は「夫婦で資産形成する」という流れを意識すると、無理なく新NISAを活用できると思います。

【体験談・失敗談】新NISAで無理な毎月設定をして後悔したケース

生活防衛資金を削って満額(月10万円)を積立設定してしまった失敗

こちらの話題は、ネットでもNISA貧乏とある程で、私も月10万円ではありませんが、過去に勢いよくNISAを始めて、数ヶ月で辞めてしましました。

あくまで、長期運用での投資になる為、最初は少額で、生活に問題がない範囲からスタートさせることが、最も重要になります。

実際に、現在は月5,000円からスタートをさせ、毎月の金額ではなく、続けることを目先の目標として運用中です。

新NISAで失敗しないための銘柄選びとリスク管理のポイント

初心者が迷ったらコレ!信託報酬が安いインデックスファンドの選び方

初心者なら、「信託報酬が年0.2%以下のインデックスファンド」を選べば大きな失敗は避けやすいです。

特に新NISAでは、

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

を選ぶ人が多くいます。

まずは、この2本から検討すれば十分です。

なぜなら、手数料は確実に差し引かれるから、投資の利益は将来どうなるかわかりません。

しかし、信託報酬だけは毎年確実に引かれます。

例えば、年100万円を運用している場合、

| 信託報酬 | 年間コスト |

|---|---|

| 0.1% | 1,000円 |

| 1.0% | 10,000円 |

| 1.5% | 15,000円 |

差額は年間で1万円以上です。

投資期間が20年、30年になると、数十万円以上の差になることもあります。

つまり、「どの商品を選ぶか」以上に、「余計な手数料を払わない」ことが重要なのです。

年齢や資産状況に応じた「許容できる損失(リスク許容度)」の測り方

新NISAの商品選びで最も大切なのは、「どれだけ増えるか」ではなく、「どれだけ下がっても持ち続けられるか」を知ることです。

なぜなら、どんな優良な投資信託でも価格は上下するからです。

投資で成功する人は、特別な銘柄を見つけた人ではありません。

下落しても慌てず続けられた人です。

なぜなら、途中で売ってしまうと資産が増えにくいから、投資信託は長期で持つほど、複利の力が働きます。

しかし、相場が下落したタイミングで売却すると、その後の回復や成長の恩恵を受けられません。

実際に株式市場では、10〜20%程度の下落は珍しくありません。

時には30〜50%近く下がることもあります。

そのため、「値下がりしたら眠れなくなる」ような金額を投資するのは危険です。

まずは自分のリスク許容度を把握しましょう。

<あなたはどのタイプ?簡単チェック表>

次の質問に答えてみてください。

① 投資額が30%下落したらどう感じる?

- 気にせず積立を続けられる

- 少し不安になる

- すぐ売りたくなる

② 生活防衛資金はある?

- 生活費6か月分以上ある

- 3〜6か月分ある

- ほとんどない

③ 投資するお金は何年使わない?

- 20年以上

- 10年前後

- 5年以内

当てはまる数が多いほど、リスクを取りやすい状態といえます。

リスク許容度がわからない人は、次の質問を自分にしてみてください。

「投資額が半分になっても積立を続けられるか?」もし難しいと感じるなら、投資額が多すぎる可能性があります。

例えば、

毎月5万円の積立が不安なら、

まずは月1万円〜3万円から始める方法もあります。

新NISAは途中で積立額を変更できますし、最初から無理をする必要はありません。

投資で大切なのは、他人と同じ金額を積み立てることではありません。

SNSで「月10万円投資している人」がいても、あなたが同じようにする必要はないのです。

まずは、

- 生活防衛資金を確保する

- 将来の支出を考える

- 下落しても続けられる金額にする

この3つを意識しましょう。

新NISAは短距離走ではありません。

自分に合ったペースを見つけることが、資産形成を成功させる一番の近道です。

新NISAの運用出口戦略:資産を取り崩す(売却する)際の注意点

新NISAは「買うこと」だけでなく、「いつ・どのように売るか」も大切です。

特に、老後資金として活用する場合は、一度に全額売却するのではなく、毎月一定額ずつ取り崩す方法がおすすめです。

これにより、相場変動の影響を抑えながら資産を活用できます。

また、住宅購入や教育資金など使う時期が決まっているお金は、必要になる数年前から少しずつ現金化しておくと安心です。

新NISAを成功させるポイントは、「いくら積み立てるか」だけでなく、「どう使うか」まで考えておくこと。

投資を始める前に出口戦略もイメージしておきましょう。

新NISAの積立金額シミュレーションでよくある質問

Q. 「新NISAのシミュレーションは意味ない」と言われるのはなぜですか?

シミュレーションが「意味ない」と言われる理由は、将来の運用成績を正確に予測できないからです。

実際の投資では、景気や金利、為替などさまざまな要因によってリターンが変動します。

そのため、「30年後に必ず3,000万円になる」と断言することはできません。

ただし、シミュレーション自体に意味がないわけではありません。

毎月いくら積み立ければ目標金額に近づけるのかを把握したり、積立額や運用期間を比較したりする際の目安として非常に役立ちます。

将来を当てるためではなく、資産形成の計画を立てるために活用しましょう。

Q. 途中で毎月の積立金額を変更したり、一時停止することはできますか?

はい、ほとんどの証券会社では積立金額の変更や積立の停止が可能です。

例えば、昇給したタイミングで積立額を増やしたり、結婚や住宅購入などで家計の負担が増えた際に一時的に減額したりできます。

新NISAは「一度決めたら変更できない制度」ではありません。

無理をして高額な積立を続けるよりも、ライフスタイルに合わせて柔軟に調整しながら長く続けることが大切です。

Q. ボーナス設定を使って年間投資枠(360万円)を早く埋めるべきですか?

必ずしも早く埋める必要はありません。

確かに、資金に余裕があり長期投資を前提とするなら、早めに投資した方が運用期間が長くなり、有利になる可能性があります。

しかし、生活防衛資金が十分でない状態で無理に投資枠を埋めるのはおすすめできません。

特に、投資初心者は、毎月の積立を基本にしながら、余裕資金がある場合のみボーナス設定を活用するのが現実的です。

新NISAは、年間投資枠を使い切ることが目的ではなく、無理なく長期で資産形成を続けることが目的です。

まずは、家計に負担のない範囲で積立を継続することを優先しましょう。

まとめ:まずは「月5,000円」からでもOK!目標金額に向かって今すぐ設定しよう

新NISAで、毎月いくら積み立てるべきかに正解はありません。

大切なのは、周囲の投資額に合わせるのではなく、自分の目標や家計に合った金額を設定することです。

シミュレーション結果からも分かるように、資産形成は「いくら投資するか」だけでなく、「どれだけ長く続けるか」が重要になります。

新NISAは、長期の資産形成に適した制度であり、完璧なタイミングを待つ必要はありません。

まずは、毎月1,000円でも5,000円でも、続けられる金額から始めてみましょう。

将来の資産は、今日の小さな一歩から作られます。

迷っているなら、まずは行動してみることが大切です。