毎月コツコツ積み立てているのに、「また改悪?ポイント減るの?このままで損しない?」そんな不安を感じたことありませんか?

SBI証券のクレカ積立は、一度設定をしてしまえば、得できる仕組みのはずなのに、カードごとの還元率、条件変更、対象外の落とし穴があります。

気づけば、情報を追うだけで疲れてしまい、知らないうちに、最良の選択ができていないかも知れません。

でも、いま必要なのは、難しい比較表ではなく、「結局どれを選べば安心なのか」という答えですよね。

この記事では、SBI証券のクレカ積立で損しないための対象カード一覧と、改悪時代でもポイントを最大化する選び方を、やさしく・わかりやすく整理しました。

読み終えたとき、「これで迷わない」とホッとできるはずです。

この記事では一覧を紹介しますが、三井住友カード以外のJCBやアメックスなどの詳細な検証は『こちらの記事』で解説しています。

結論:SBI証券クレカ積立の対象カード一覧と「最強の1枚」

【2026年最新】SBI証券で使える全対象カード比較表

※2026年5月執筆時点での情報となります。

SBI証券のクレカ積立で、2026年時点で、登録可能とされている主要カードの一覧表です。

年会費・還元率・主な条件・備考を並べてあるため、自分のライフスタイルに合わせた比較が、しやすくまとめています。

| カード名 | 発行会社 | 年会費 | 積立時の還元率 | 備考 |

|---|---|---|---|---|

| 三井住友カード(一般) | 三井住友カード | 無料/条件付 | 0.5〜2.0%(条件で最大4%対象外の場合あり) | SBI連携で代表的な選択肢、条件要確認 |

| 三井住友カード(ゴールド) | 三井住友カード | 有料(優遇あり) | 1.0〜2.0%+ | 年会費負担で還元率や特典が上乗せされやすい |

| Oliveフレキシブルペイ | 三井住友Card×Olive | プラン次第 | 0.5〜2.0% | 分割払いやポイント連携の柔軟性あり |

| TOKYU CARD(東急) | 東急カード | 無料/条件付 | 0.5〜1.5% | 沿線利用者や提携店舗での優遇が強み |

| 高島屋カード | 高島屋 | 有料 | 0.5〜1.0% | デパート利用者向けの優待が中心 |

| アプラスカード | アプラス | 無料/有料あり | 0.5〜1.0% | 一部の提携カードが対象、確認が必要 |

| ラグジュアリーカード | ラグジュアリーカード社 | 高額年会費 | 0.5〜1.5% | 富裕層向けのサービスで積立利用可 |

| その他提携ブランド | 各社 | 各種 | 変動 | キャンペーンや期間限定で対象拡大あり |

こちらの一覧表は、公式アナウンスやカード会社の公開情報を元に作成しています。

SBI証券のキャンペーンや個別条件で変動することがあるため、申込前に最新条件の確認をしましょう。

運用スタイル別!今選ぶべきおすすめカード3選

SBI証券のクレカ積立で、今選ぶらなオススメのカードは、下記の3枚になります。

- 「三井住友で堅実」

- 「Oliveで一元管理」

- 「東急で生活密着」

この3択で迷いません。

なぜなら、SBI証券のクレカ積立は、カードごとにポイント条件が違うからです。

還元率だけで選ぶと失敗しますし、年会費、ポイントの使い道、生活との相性まで見ないと、あとから「こっちだった…」となりまってしまうこともあります。

この3枚は、SBI証券 連携の条件が明確で、ポイントの出口も強く、改悪の影響を受けにくい、安定型の選択肢です。

SBI証券クレカ積立の「改悪」を回避する還元率条件の正体

年間利用額で変わる!還元率が「0%」になる落とし穴

SBI証券のクレカ積立では、年間利用額を満たさないと、還元が実質0%になることがあります。

なぜなら、SBI証券のクレカ積立は、「カードの年間利用額」が還元率の条件だからです。

例えば、三井住友カード ゴールド(NL)では、年100万円の利用で特典が付きます。

この条件を超えて、はじめて還元が最大化します。

逆に届かなければ、本来もらえるはずのポイントが消えます。

積立だけコツコツしても、条件未達なら意味がない。

ここが、最大の落とし穴です。

改悪対策!三井住友カード以外の選択肢とメリット

三井住友カードの条件が、変更された場合に備え、代替となるカードを事前に把握しておくことがリスクヘッジになります。

東急カードやタカシマヤカード、アプラスなどは独自の優待やポイント体系を持ち、生活特性によっては、三井住友カードよりも総合的に得になるケースがあります。

また、複数カードを組み合わせることで、年間利用額の条件を満たしやすくする戦略や、キャンペーン期間に積立金額を増やすタイミング戦略も有効な回避策です。

【目的別】SBI証券対象カードの賢い選び方と手順

年会費とポイント還元率の「損益分岐点」を知る

年会費を払うクレジットカードを選ぶ場合、そのコストをポイント還元や優待で回収できるかが判断基準になります。

例えば、年会費1万円のカードで還元率が通常カードより0.5%高い場合、年間いくらの積立・ショッピングで、元が取れるかを計算する必要があります。

| 年会費 | 追加還元率 | 年間利用での損益分岐 |

|---|---|---|

| 10,000円 | +0.5% | 2,000,000円(10,000 ÷ 0.005) |

| 5,000円 | +0.75% | 666,667円(5,000 ÷ 0.0075) |

| 3,000円 | +1.0% | 300,000円(3,000 ÷ 0.01) |

具体的には、追加還元0.5%分で年会費1万円をカバーするには、年間200万円の利用が必要、という具合に損益分岐点を算出してからクレジットカードを決定してください。

家族カードや複数ブランドの「対象外」ルールを突破

家族カードや複数ブランドを跨いだ決済は、SBI証券の積立で対象外になるケースがあるため注意が必要です。

基本的に「名義」「カード番号」「ブランド」が一致しない利用分は、ポイント付与対象外になります。

家族で積立したい場合は、ご本人の名義で統一するかそれぞれの名義で、別々に積立設定する方法が確実です。

また、法人カードやデビットカード、プリペイドでの支払いは対象外の場合があるので、事前にカード会社とSBI証券のFAQを確認して、対象外ルールを回避する運用フローを作ってください。

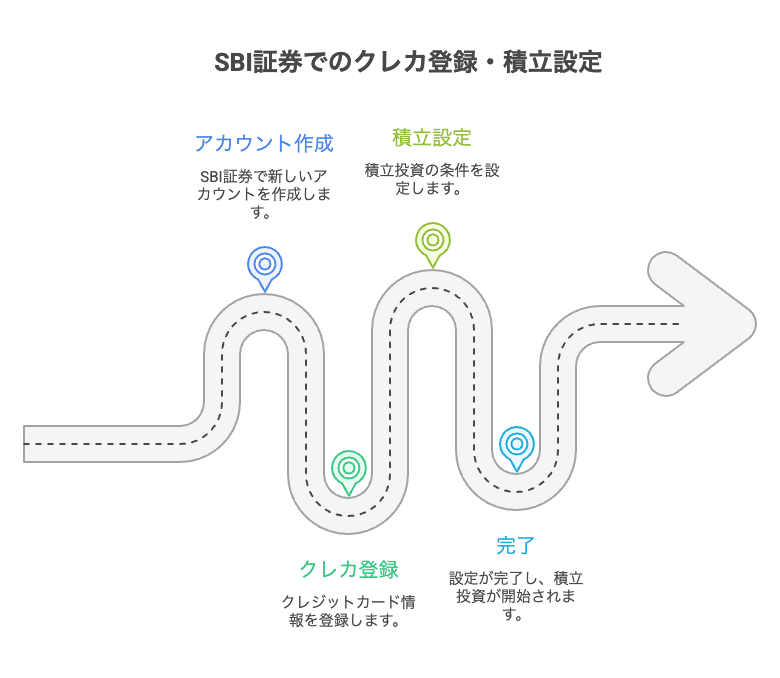

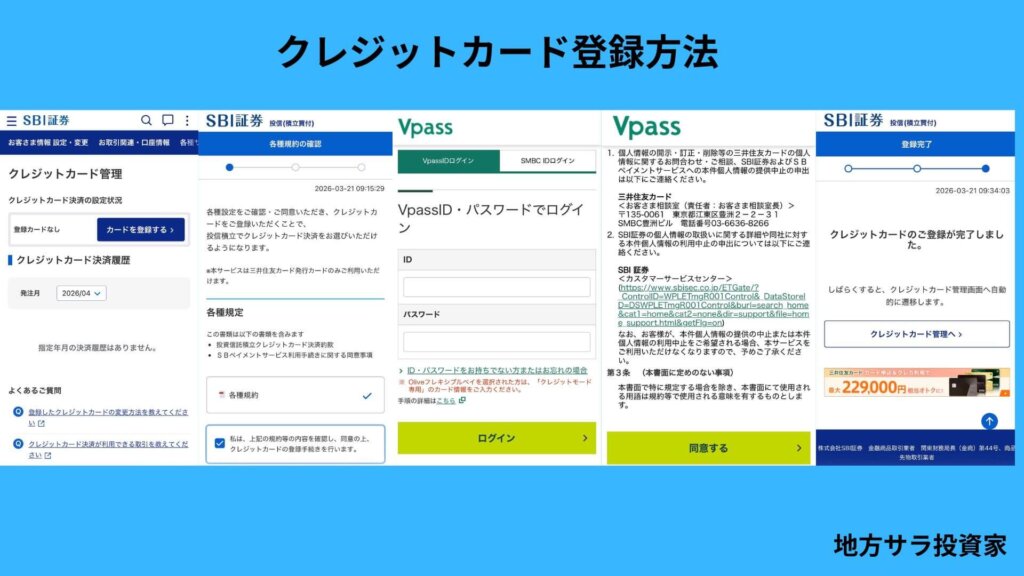

最短3分!SBI証券でのクレカ登録・積立設定フロー

スマホで完結!カード登録から積立開始までの最短3ステップ

スマホでの手続きは、ログイン→カード登録→積立設定の3ステップで完結します。

まず、SBI証券アプリまたはウェブでログインし、メニューから『クレカ積立』へ進みます。

次に、対象カードを選びカード情報を入力して登録を完了させてください。

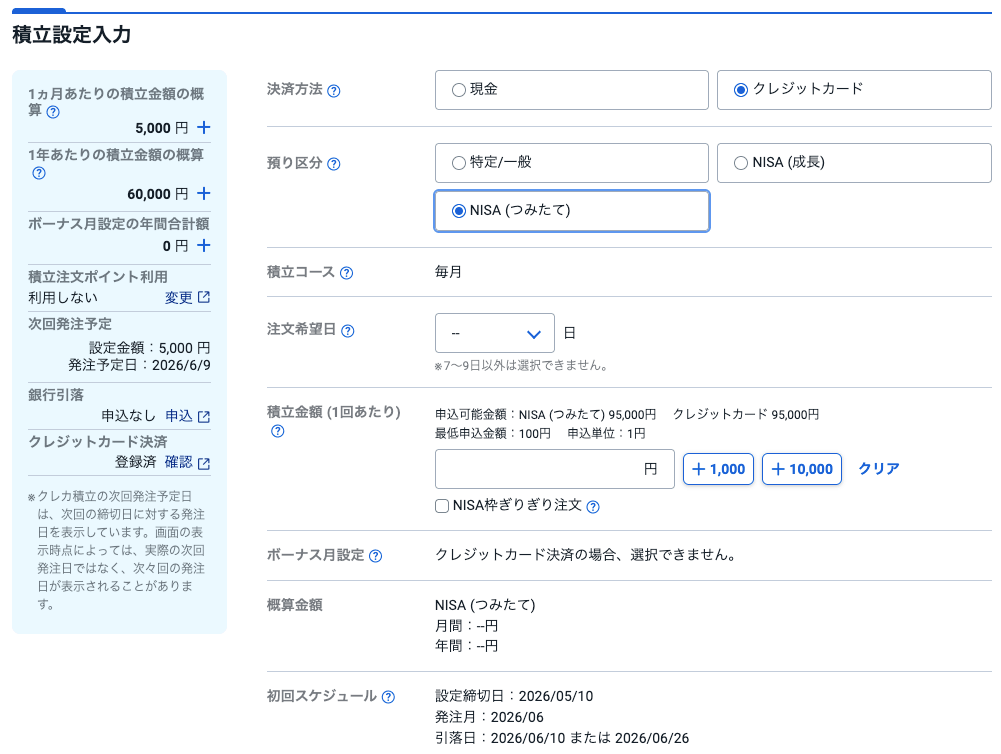

クレジットカードの登録が完了したら、『NISA』→『ランキング』などから、投資をしたい銘柄を選択して、積立設定を行ってください。

最後に、毎月の積立金額を設定して、確認申し込みボタンを押せば設定は完了です。