SBI証券クレカ積立NISA×Oliveの結論と必須条件

SBI証券クレカ積立NISA×Olive還元率の条件一覧

SBI証券で、クレカ積立をOlive経由で利用する場合、ポイント還元率は「カードのランク」「年間の利用金額」「Oliveの連携状況」の3要素で決まります。

基本的には、三井住友カードのVポイントが付与されますが、条件次第で還元率を大幅に引き上げることが可能です。

【早見表】条件別のポイント還元率目安

積立設定を行う際の参考にしてください。

| 適用条件 | 還元率(目安) | 補足事項 |

| 一般カード / Oliveフレキシブルペイ(一般) | 0.5% | 標準的な還元率。手軽に始めたい方向け。 |

| ゴールドカード / Oliveフレキシブルペイ(ゴールド) | 1.0% | 年間100万円利用(100万修行)で翌年以降の年会費が永年無料。 |

| プラチナプリファード / Oliveフレキシブルペイ(プラチナ) | 1.0% 〜 3.0% | 積立特化型。年会費は高いが、高額積立をするほど恩恵大。 |

| Vポイントアッププログラム適用(Olive連携) | +0.5% 〜 最大5.0%以上 | Oliveアカウント開設やアプリログイン等の条件達成で、対象のコンビニ・飲食店での還元率も連動して上昇。 |

Olive連携で還元率を最大化する2つの必須条件

年間利用額の「100万円修行」と積立還元率の関係

投資初心者の方などは、ネットで検索していると、「100万円修行」と言うワードを見かけたかと思います。

三井住友カードとOliveの仕組みで、年間カード利用額が一定ラインを超えると、ポイント還元率が上がる仕組みが、導入されています。

しかし、年間100万円は、クレカ積立ではカウントされず、日常使いなどで、100万円を超えないと適用されません。

ですが、ポイント還元率は変動しなくても、クレカ積立でポイントは貯まっていきますので、安心してください。

クレジットカードを複数所有している方は、ぜひクレカ積立のカードに、集約などすると、達成に近づくと思います。

最後に、目的は100万円を浪費することでなく、クレカ積立を行い、将来の資産形成をすることです。

Oliveアカウント連携(Vポイントアッププログラム)の設定手順

スマホの三井住友銀行アプリを開きながら、以下の手順を確認してみてください。

設定をスムーズに終わらせるために、以下が手元にあるか確認してください。

-

三井住友銀行アプリ(ログイン済み)

-

Vpassアプリ(ログイン済み、またはID/パスワードを把握している)

ステップ別で、連携手順について解説していきます。

1. 三井住友銀行アプリからスタート

-

アプリにログインし、ホーム画面(残高が表示されている画面)を表示します。

-

画面右下にある [メニュー] (三本線マーク)をタップ。

-

メニュー内の「ポイント・サービス」項目にある [Vポイントアッププログラム] を選択します。

2. ポイントサービスへのログイン

-

画面の案内に従い、**「SMBC ID」**でログインします。

※注意:ここで「Vpass連携がまだです」といったメッセージが出る場合は、画面の指示に従ってVpassのIDとパスワードを入力してください。

3. Vポイントのメインカード設定(最重要!)

-

ログイン後、現在の還元率が表示される画面に移動します。

-

[Vポイントの設定・変更] ボタンを探してタップ。

-

お手持ちの Oliveフレキシブルペイ を「メインカード」として選択します。

ここでカードが正しく紐付いていないと、還元率が加算されません。

4. 連携完了の確認

-

設定が終わると、ホーム画面やポイント詳細画面で 「+〇%」 という表示に変わります。

-

特に「選べる特典」でポイントアップを選択している場合、ここにも反映されているかチェックしてください。

つまずきやすいポイント

「SMBC ID」と「Vpass ID」の統合、以前から三井住友カードを使っていた方は、銀行側のIDとカード側のIDを「統合」する必要があります。

アプリの指示に従って「連携する」を選べばOKです。

反映タイミングは、設定した瞬間にコンビニでの還元率が上がるわけではなく、翌月や翌々月の支払いから反映されるケースが多いので、焦らず待ちましょう。

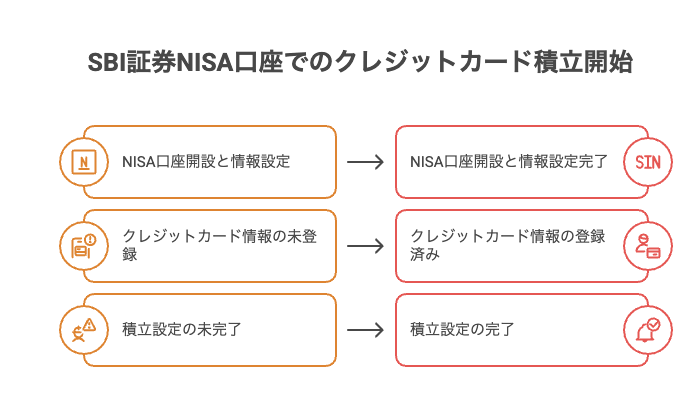

SBI証券NISA口座でクレカ積立を始める最短3ステップ

Olive/三井住友カードをSBI証券に登録する方法

SBI証券のサイトにログインして『My設定→クレジットカード登録』のメニューに進みます。

そこで、カード番号、有効期限など必要事項を入力して登録申請を行います。

登録が完了すれば、毎月指定日に自動決済が行われ、クレカ積立としてポイント付与の対象になります。

登録時にはカードの種類が積立対象であるかを必ず確認してください。

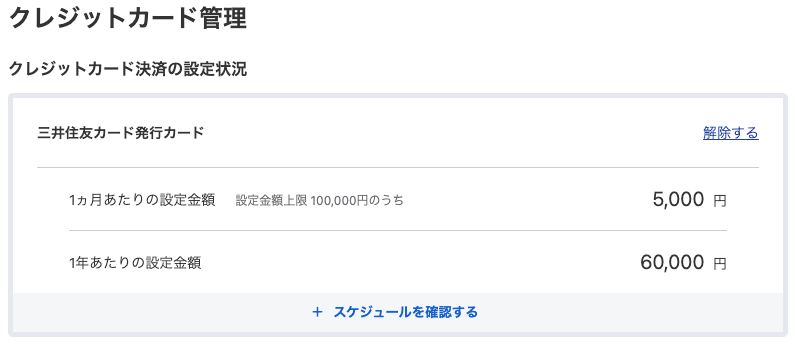

登録が完了すると、こちらの画面になります。

毎月10万円までの積立設定と買付タイミング

2024年からの新NISA開始に伴い、SBI証券ではクレジットカードでの積立上限額が月10万円へと引き上げられました。

これにより、新NISAの「つみたて投資枠(年間120万円)」をすべてクレカ決済で運用することが可能になっています。

しかし、設定にあたっては「ポイント還元のルール」と「設定スケジュール」に注意が必要です

初心者向けに、失敗しないための3つのチェックポイントを解説します。

1.「100万円修行」の集計対象外に注意

Oliveゴールドなどの「年間100万円利用で年会費永年無料」や「継続特典1万ポイント」を目指している方は特に注意が必要です。

クレカ積立の決済額は、これら年間利用目標の集計対象には含まれません。

月10万円(年間120万円)を積み立てていても、別途ショッピングや公共料金の支払いで目標額を達成する必要があるため、計画的なカード利用が不可欠です。

2. ポイント還元率は「カード利用実績」で決まる

2024年11月買付分より、ポイント付与のルールが大幅に変更されました。

翌年度の還元率は、「前年間のカード利用金額(積立額を除く)」に応じて変動する仕組みです。

3. 設定変更の締切は「毎月10日」

SBI証券のクレカ積立は、買付タイミングが「毎月1日(休日の場合は翌営業日)」と決まっており、その設定締切日は前月の10日です。

毎月の引き落としスケジュールだけでなく、カードの利用可能枠(限度額)が「積立分+日常利用分」で不足しないよう、余裕を持った枠の設定を確認しておきましょう。

ポイントがつかない?設定前に知っておくべき落とし穴

還元対象外となるカード種別と利用条件の注意点

SBI証券のクレカ積立は、非常に便利ですが、「設定したのにポイントがつかない」「そもそも登録できない」といったトラブルが少なくありません。

特に、三井住友カードやOliveを利用する場合、カードの種類や決済方法によってポイント還元の明暗が分かれます。

せっかくの資産運用で損をしないために、以下の注意点を必ずチェックしてください。

1. 積立およびポイント付与の「対象外カード」一覧

以下のカードは、SBI証券の積立設定に使用できない、あるいは設定できてもポイントが付与されません。

-

家族カード: 本人カードではないため積立自体が不可。

-

銀聯カード・ビジネスカード(一部除く): 法人・コーポレートカードは原則対象外。

-

デビットカード・プリペイドカード: Oliveフレキシブルペイの「デビットモード」や、Vプリカなどは利用できません。

-

Vポイント以外が貯まる提携カード: 独自のポイントシステムを持つカード(一部の提携JCB等)は、積立は可能でもVポイント付与の対象外となるケースがあります。

2. 「支払いモード」のミスでポイント消失のリスク

Oliveフレキシブルペイを利用している場合、支払いモードの選択には注意が必要です。

-

クレジットモードのみ対象: クレカ積立は「クレジットモード」での決済が必須です。

-

リボ払い・分割払いの設定: 積立分が意図せずリボ払い設定になっていると、発生する手数料が獲得ポイントを上回ってしまう本末転倒な事態になりかねません。設定状況は「Vpassアプリ」で必ず確認しましょう。

3. 【最重要】ポイント付与条件の「年間利用額」ルール

2024年11月以降、三井住友カード(NL)やゴールド(NL)などは、「前年度にいくらカードを使ったか」によって、積立ポイントの還元率が決まる仕組みに完全移行しました。

-

年間利用10万円未満: 翌年の積立還元率が**0%**になるカードもあります。

-

対象外の利用: 電子マネーへのチャージや、前述した「クレカ積立額そのもの」は、この利用額カウントに含まれません。

改悪対策!還元率が下がった時の見直し判断基準

SBI証券と三井住友カードの連携ルールは、2024年11月の改定をはじめとして、今後も変化が予想されます。

ポイント付与条件が厳しくなった際、感情的にサービスを解約するのではなく、「継続か乗り換えか」を判断するための3つの基準を解説します。

1. 年単位のポイント損益を冷静に試算する

還元率が低下した際、最初に行うべきは「実質的な収支」の可視化です。

表面的な還元率だけでなく、以下の要素を組み合わせて年間の損益を計算してください。

- 年間獲得ポイント(積立額 × 新還元率)

- カードの年会費(ゴールドカード等の維持コスト)

- 継続特典(100万円利用時の1万ポイント付与など)

例えば、還元率が半分に下がったとしても、すでに年会費永年無料の条件を達成している場合、コストはゼロです。

一方で、還元率が高い他社カードへ乗り換えるために新たに年会費を支払うのであれば、トータルの利益は現行維持の方が上回る可能性があります。

2. 代替カードやキャンペーンの比較検討

現行カードの収支がマイナスになる、あるいは他社との差が開きすぎている場合は、乗り換えを検討します。

- 楽天証券(楽天カード):楽天経済圏でのポイント消化率と投信残高ポイント

- マネックス証券(マネックスカード):主要カードの中での還元率の安定性

- auカブコム証券(au PAYカード):Pontaポイントによるポイント投資の利便性

特定のキャンペーン期間中だけ還元率が高いカードよりも、自分の生活圏(経済圏)に合致し、長く使い続けられるカードを選ぶことが、結果的に管理の手間を減らし長期的な利益につながります。

3. 積立投資の本質とリスク許容度の再確認

最も重要なのは、ポイント還元はあくまで運用を加速させるための補助に過ぎないという視点です。

還元率の低下を理由に投資方針を振り回されることは、資産形成における最大のリスクとなり得ます。

- 投資商品の再評価:ポイントのために、本来の目的から外れた投資信託を選んでいないか

- リスク許容度の確認:還元率を補うために、無理にハイリスクな銘柄へ資金を移そうとしていないか

- 現金決済の選択:カードの利用条件に縛られて無駄な買い物を増やすくらいなら、あえてポイントを捨てて現金決済(証券口座振替)でシンプルに運用するのも賢明な判断です。